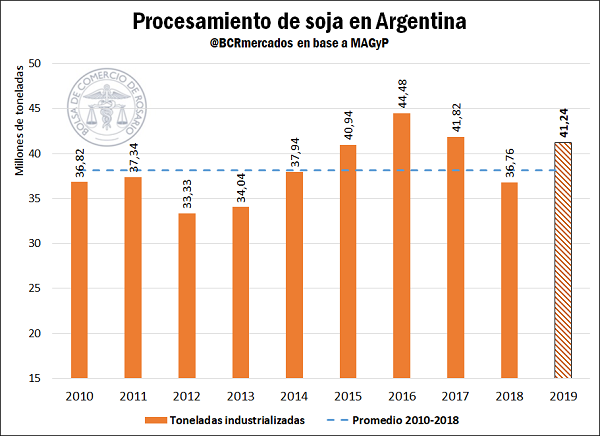

Las fábricas cerraron 2019 con 41,2 Mt procesadas de soja y comenzaron 2020 con stocks ajustados

Con la publicación de la información referida al crushing de oleaginosas en el mes de diciembre por parte del Ministerio de Agricultura, Ganadería y Pesca (MAGyP), podemos ahora cerrar el balance de la actividad de las plantas de molienda para el total del año que acaba de finalizar. En el último mes de 2019, las fábricas procesaron 2,74 Mt de soja, una suba de 11,82% en comparación con el mismo período del año pasado. Así, 2019 cierra con un total de 41,24 Mt de porotos industrializados, valor que representa un incremento del 12,19% (o de 4,5 Mt) en relación al año 2018, afectado por la severa sequía, y que aún se ubica ligeramente por encima del promedio del último lustro. Este procesamiento dio como resultado 8,08 Mt de aceite de soja, 30,15 Mt de harina y 0,87 Mt de expeller y otros subproductos.

En términos históricos, este año se ubica en tercer lugar en cantidades de soja industrializadas, con el podio siendo completado en primer lugar por el año 2016, con 44,48 Mt, y con el año 2017 en segundo lugar, cuando se procesaron 41,82 Mt.

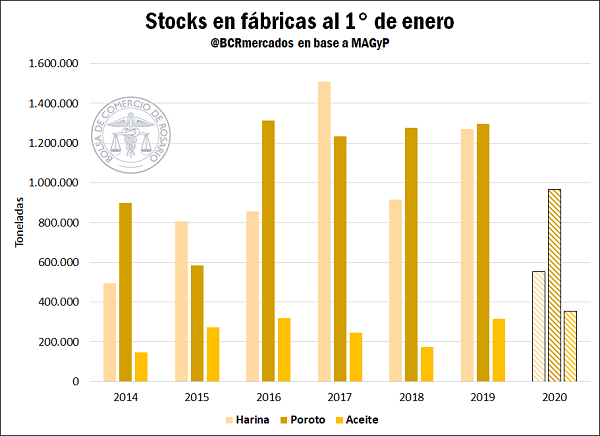

Por otro lado, el comienzo del nuevo año mostró un panorama relativamente ajustado para las fábricas en cuanto a tenencia de mercadería. Las existencias de soja en grano con las que contaba la industria al comienzo de año representaron el valor más bajo desde 2015. Efectivamente, al primero de enero las mismas se ubicaban en 0,96 Mt, un 42% menos que el año pasado a la misma fecha. Los stocks de harina, que se encontraban en 0,55 Mt, son menos de la mitad de los del año previo y marcan el registro más bajo desde el año 2014.

Contrariamente, los stocks de aceite se ubican en el valor más alto desde que se lleva este registro, siempre considerando la situación al primer mes del año, encontrándose al primero de enero de 2020 en 354.908 t.

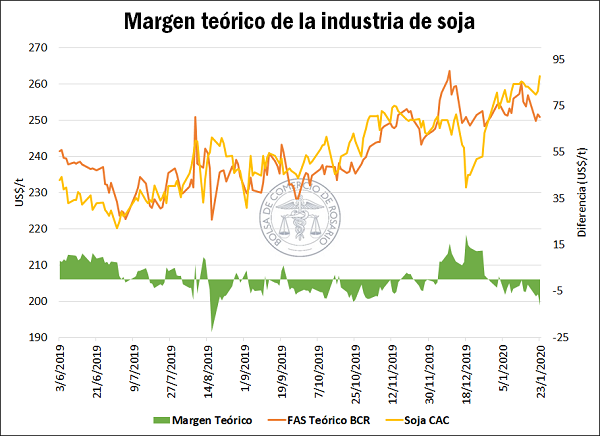

Es necesario destacar las dificultades que vienen encontrando las fábricas para conseguir buenos márgenes en la molienda de la oleaginosa. Comparando el FAS Teórico publicado por la Bolsa de Comercio de Rosario, con el precio pizarra de la Cámara Arbitral de Cereales, vemos un margen teórico de molienda negativo, que persiste de forma casi ininterrumpida desde comienzos de año. Esto resta incentivo a la industria para cerrar negocios en la plaza local, y explica en parte la poca profundidad que viene mostrando el mercado de la oleaginosa en las últimas semanas.

El precio pizarra por soja para el día de ayer se ubicó en US$ 262,2/t, presentando una variación semanal positiva de un 1,1%. Por su parte, el precio pizarra de maíz cerró la semana en US$ 160/t, siendo este el valor más alto desde principios de julio. Los negocios por el cereal en la plaza local vienen mostrando una tenue recuperación, siendo este el mercado donde se presenta la mayor cantidad de compradores activos y el mayor abanico de posiciones negociables. En el mercado Matba-Rofex, el precio de los futuros de maíz con entrega en el mes de abril tocó máximos en cinco meses, al ajustar en US$ 149,5/t la rueda del día jueves.

El Internacional Grain Council (IGC) incrementó sus estimaciones de producción y stocks finales de maíz y soja a nivel global para la 19/20

En su último reporte mensual, publicado el día de ayer, el IGC ajustó su pronóstico de cosecha mundial de maíz para la campaña 2019/20 que alcanzaría un total de 1.111,3 millones de toneladas. Esto marca un incremento de 8,5 Mt en la estimación respecto al informe previo, y se justifica en las mayores producciones previstas para China y Estados Unidos.

La cosecha de China se estimó en 260,8 Mt, 5,4 Mt por encima de las 255.4 Mt proyectadas anteriormente. De esta manera, la producción en el gigante asiático ya se ubicaría por encima de las 257,3 Mt de la campaña pasada. Para el caso de EE.UU., la nueva estimación de 347,8 Mt superó en 3,1 Mt la del informe previo. Más allá de este ajuste, aún se espera que a producción norteamericana caiga por tercera campaña consecutiva luego de la cosecha récord de 384,8 Mt en la 2016/17.

A nivel global, las 1.111,3 Mt de la cosecha 2019/20 implicarían una caída en relación al ciclo previo donde la producción alcanzó 1.129,1 Mt. Lo mismo se prevé para los stocks finales, que si bien también se ajustaron al alza respecto al informe pasado y que caerían así por cuarto ciclo consecutivo. El IGC los estima en 282,8 Mt, 3,9 Mt más que en el informe previo.

Por el lado de la soja, el ajuste realizado por el IGC en sus estimaciones fue más moderado. Respecto al informe previo, incrementó la producción mundial en 700 mil toneladas hasta 341,9 Mt, la producción más baja desde la 16/17. A pesar de la cosecha récord esperada para Brasil, la menor producción estadounidense en seis campañas lleva a una caída de 19 Mt en el total a nivel global. Para EE.UU. se proyecta una cosecha de 96,6 Mt, 20% menos que en la campaña anterior.

Por el lado de los stocks finales, la estimación se incrementa en 900 mil toneladas a causa de mayores stocks iniciales que no logran ser compensados por el aumento en las estimaciones de exportaciones, consumo animal y crushing. De esta manera, los stocks finales quedan en 36,2 Mt, el registro más bajo desde la campaña 2015/16 y un tercio menos que los estimados para la campaña actual. Sin embargo, el IGC advierte que las perspectivas para el comercio internacional de la campaña, principalmente para EE.UU. y Brasil, dependerán de las compras que pueda realizar China en los próximos meses.

Una nota destacada en relación a las perspectivas de oferta brasileña es el lento avance de las labores de soja, ya que según reporta AgRural los productores brasileños de la oleaginosa han cosechado sólo el 1,8% del área sembrada, según informó la consultora AgRural. Esto trae perjuicios para la safrinha de maíz, ya que se reduce la ventana ideal para su siembra. Como referencia, a esta altura de la campaña pasada, los agricultores brasileños ya habían cosechado el 6,1% de sus campos.

El mayor avance en la cosecha de soja se dio en el estado de Mato Grosso, el mayor estado productor de granos de Brasil, mientras que en otros estados se espera que la cosecha tome ritmo a partir de febrero, ya que los retrasos en la siembra fueron mayores.

Según el comentario de agricultores brasileños consultados por Reuters, va a ser necesario que el período de lluvias se extienda hasta finales de abril o principios de mayo para lograr una gran cosecha si el maíz se siembra fuera de la ventana óptima. Algunos también plantean que podrían optar por sembrar sorgo, girasol o legumbres para garantizarse una segunda cosecha.

Mientras la soja sigue en caída, el maíz se recupera y alcanza máximos de tres meses en Chicago

La cotización del contrato de maíz con mayor volumen operado registró un alza de más de 7 dólares de jueves a jueves, lo que implica una suba del 4,9%. El día de ayer el cereal de verano ajustó en US$ 155,01/t, el valor más alto desde octubre pasado para el contrato más operado.

Tras una caída pronunciada sobre fin de la semana pasada, el maíz se recuperó a partir de compras técnicas por parte de los fondos de inversión y ante una mayor demanda externa por los suministros estadounidenses. El precio del cereal norteamericano es bajo en relación a los demás exportadores, lo que atrae a los compradores. En el día de ayer, el Departamento de Agricultura de Estados Unidos (USDA) informó ventas de exportación por alrededor de 285 mil toneladas para ser despachadas a Guatemala y otros destinos desconocidos. A su vez, según operadores comerciales dieron a conocer a la agencia Reuters, importadores de Corea del Sur y Egipto se han mostrado activos en el mercado. En la mañana de hoy, el organismo anunció nuevas ventas de exportación de maíz por poco más de 142 mil toneladas a destinos desconocidos. Esto alimenta las especulaciones sobre la potencial demanda china del maíz de EE.UU.

Mientras tanto, la oleaginosa continúa en caída. El contrato más operado por soja alcanzó su valor mínimo desde la primera mitad de diciembre. El día de ayer ajustó en US$ 334,18/t, reflejando una caída del 1,6% respecto al jueves anterior. Los operadores siguen esperando por signos de una mayor demanda china por los suministros norteamericanos tras la firma de la primera fase del acuerdo comercial. Se espera que Estados Unidos enfrente una fuerte competencia de Brasil, donde se espera una cosecha récord, y luego de que los demandantes recayeran en los suministros del país vecino para abastecerse tras el inicio de la guerra comercial.

Oferta y Demanda proyectada

Índice de contenidos

- Nueve indicadores que muestran que Brasil es un mercado estratégico para Argentina dentro del Mercosur

- En el 2020 ingresarían 26.300 millones de dólares al país por exportaciones de los principales granos, derivados y biodiesel

- El fuerte ingreso de la cosecha no detiene la escalada en los precios del trigo

- Se recupera la actividad de transporte de cargas en el tramo Santa Fe al norte de la Hidrovía Paraná - Paraguay

- Cambio climático: ¿La ganadería como responsable o potencial mitigador?