Las compras de soja y maíz pisan el acelerador

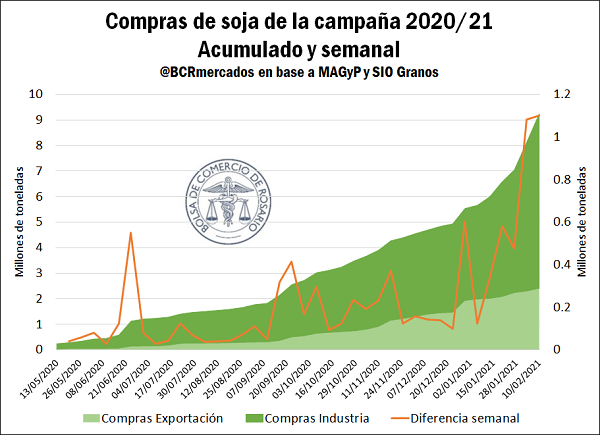

En los últimos 14 días se aceleraron con fuerza las compras de soja de la campaña 2020/21, superando ambas semanas el millón de toneladas vendido. Con vistas al sostenimiento de los márgenes positivos de procesamiento, el principal impulso para estas alzas en las compras viene de parte de la industria ya que este sector adquirió el 88% del poroto comercializado en las últimas cuatro semanas.

De las compras acumuladas, cerca del 56% aún tienen su precio por fijar, proporción que prácticamente no ha cambiado desde mediados de noviembre. Exceptuando la campaña pasada, marcada por el anticipo de ventas producto de expectativas de cambios en las condiciones de comercialización frente al recambio de autoridades nacionales, este volumen de comercialización es el más alto desde la campaña 2011/12.

A dos meses que comience a entrar el grueso de la campaña nacional de soja, preocupa el abastecimiento de la soja proveniente de Paraguay. En enero de 2021 se importaron cerca de 13.000 toneladas de soja desde nuestro vecino país, frente a 92.000 en enero del 2020 y 420.000 en enero del 2019. Esta importante baja en las importaciones podría acentuarse en febrero y marzo, meses clave en la provisión de poroto para procesamiento en Argentina, en vista de una considerable demora en el avance de cosecha de soja paraguaya.

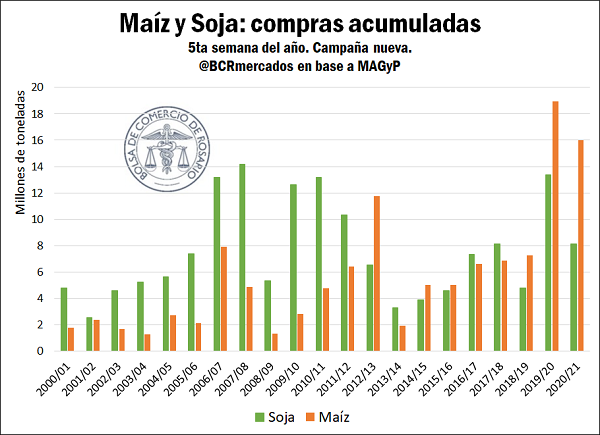

Para el maíz, se observan niveles mucho más elevados de compras, alentados en parte por el temor que nuevas intervenciones en el mercado afecten la fluidez de negocios. Con compras por casi 16 Mt, sólo se compara esta magnitud de compras con la campaña 2019/20, cuando se habían comercializado casi 19 Mt a esta altura.

Semana con precios a la baja en Chicago, entre el desarme de posiciones de los fondos y un reporte alcista del USDA

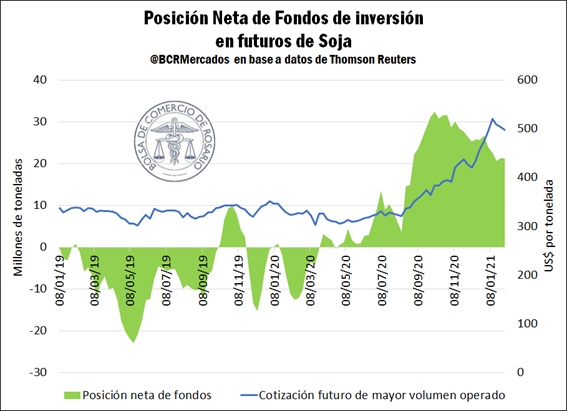

En octubre del año pasado el posicionamiento neto de los fondos de inversión en soja llegó a sus máximos niveles en 8 años. Desde entonces, se observa una sostenida tendencia de desarme de posiciones y tomas de ganancias, lo que parece mitigar las subas de precios que se vienen observando para la soja desde el año pasado.

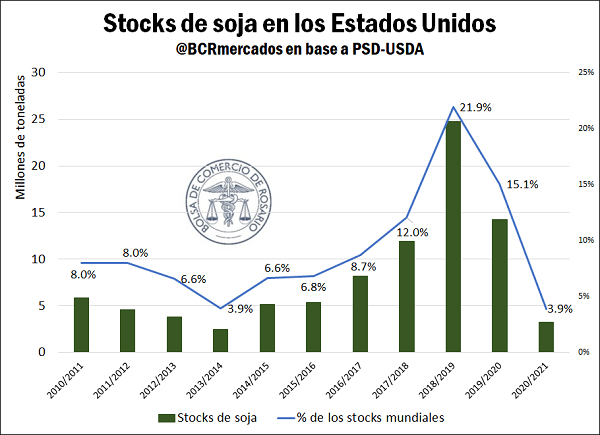

No obstante, el último informe del Oferta y Demanda Global del Departamento de Agricultura de los Estados Unidos (WASDE-USDA) proyectó una caída de stocks del 77% en los Estados Unidos, si comparamos la campaña 2020/21 con la 2019/20. La merca se explica por mayores exportaciones estimadas, producto del aprovechamiento norteamericano de la demora en la cosecha de soja brasilera.

Así, de 14,3 Mt de stocks para la campaña 2019/20, se espera cerrar la 2020/21 con apenas 3,2 Mt. En este contexto, los stocks globales del poroto esperan caer cerca de un 12%, una baja que mayormente se explica por esta caída de stocks estadounidenses.

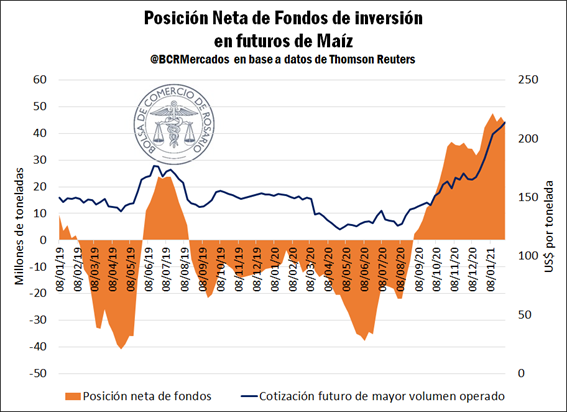

Para el maíz, se esperaban importantes bajas de stocks mundiales, pero el WASDE informó proyecciones por encima de lo esperado. El mayor almacenamiento del grano amarillo impulsó fuertes bajas para cereal, pese a que la caída del posicionamiento neto comprador de los fondos es mucho menor para el maíz si se compara con el desarme de posiciones que se viene observando en la soja. Además, las mejores condiciones productivas en América del Sur suman presión bajista a los precios.

China también es un protagonista de peso para la actualidad de los mercados del maíz. El gigante asiático está incrementando su demanda del grano amarillo en vista de los altos precios del trigo, reemplazándolo con maíz para alimentación animal. Este factor puede ser de peso para explicar las compras de la semana pasada, por más de 3 Mt, niveles de compras chinas nunca vistas para las exportaciones estadounidenses.

Oferta y Demanda proyectada

Índice de contenidos

- ¿Cómo es el financiamiento de la producción de granos en Argentina?

- Algunas consideraciones relativas al Fideicomiso Aceitero

- Los embarques de aceites vegetales cayeron un 7% en el 2020, liderados por la caída del girasol

- Atraso en las compras de trigo para industrializar por parte del sector molinero

- Cómo avanza y se consolida Winn, la plataforma que impulsa el desarrollo del ecosistema de innovación de Argentina

- Creación del Consejo Federal de Comercio Interior

- Precios de la Hacienda: tendencias firmes en un contexto macro que demanda protección