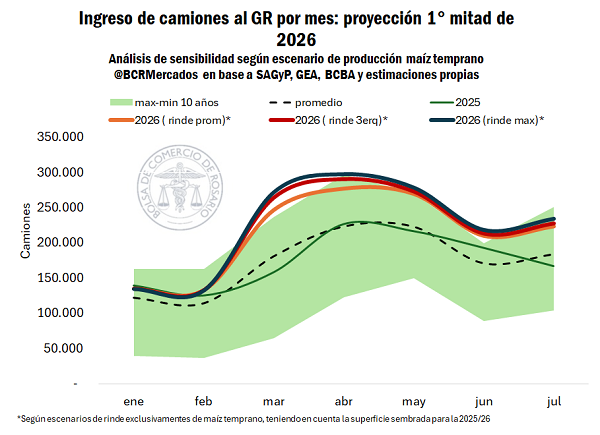

Las proyecciones de maíz temprano le marcan el pulso a la logística 2026

La recarga de humedad en los suelos de los últimos meses y la regularidad de lluvias en pleno desarrollo crítico del maíz en gran parte del territorio nacional generan excelentes perspectivas para el maíz temprano en Argentina. Según la Secretaría de Agricultura Ganadería y Pesca (SAGyP) prácticamente toda el área agrícola nacional tiene niveles de humedad que van de muy buenos a excesivos y prácticamente no hay maíces que estén en condiciones regulares o malas. Teniendo en cuenta lo que se ha visto con el desempeño de la cosecha de trigo este año, se hace muy difícil descartar aumentos en la producción de maíz para la nueva campaña.

Ya simplemente basándose en rindes normales, la expectativa de producción para la campaña maicera 2025/26 de GEA-BCR apunta a 61 Mt, un récord histórico. Pero si sobre esa base imputamos la alta participación de las siembras tempranas en el total, se tiene que ésta condicionará todo el flujo logístico a puerto a partir de marzo del año próximo.

Para comenzar, el área sembrada con maíz temprano alcanzó un récord este año, según estimaciones propias en base a datos de avances de labores de SAGyP. Sobre ello, haciendo un ejercicio teórico y extrapolando los rendimientos observados por cada delegación nacional en los últimos diez años, si el rinde se ubica en el promedio de la última década, la producción total de maíz temprano, que se cosecha en torno al mes de marzo, sería un 40% más alta que el promedio de los últimos cinco años. Ahora bien, si en base a las excelentes perspectivas que se tiene a la fecha el rinde alcanza el 75% de la mejor productividad histórica para cada zona, la cosecha de maíz temprano sería un 58% superior a la del último lustro y, finalmente, si iguala su mejor rendimiento, estaríamos hablando de una producción de maíz temprano un 70% superior al promedio de cinco años.

Partiendo de estos tres escenarios (rinde promedio, rinde al 75% de su mejor marca histórica y rinde máximo registrado a la fecha), y suponiendo que no hay una falla productiva generalizada, el potencial de flujo de maíz en el mercado interno sería inédito. Teniendo en cuenta que el despacho de maíz a puerto se registraría mayormente en torno al mes de marzo/abril, justo cuando comienza a cosecharse la soja, y en el marco de una producción récord de trigo, el ingreso de camiones a puertos del Gran Rosario podría ser un 80% mayor al promedio de los últimos 10 años, y entre un 25% y un 30% más alto que el máximo anterior. En otras palabras, se adelantaría la estacionalidad de descarga típica que se observa durante el mes de abril y marcaría máximos históricos para los meses de la cosecha gruesa.

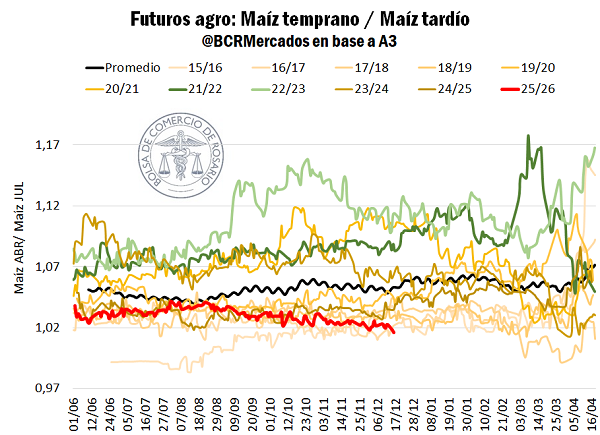

En el mercado, los precios futuros de maíz ya reflejan optimismo por el lado del maíz temprano. La presión de cosecha es un viejo conocido en el mercado de granos, pero si se confirma una gran performance en la campaña 2025/26 puede acentuarse aún más.

Teniendo en cuenta las proyecciones récord para la cosecha del temprano, la relación entre los contratos de abril y julio (de referencia para el maíz temprano y tardío) es la más baja en por lo menos de la última década. Es decir, en base a la oferta esperada de maíz el año que viene, el “premio” que se negocia en el mercado de futuros por maíz temprano sobre tardío es mínimo.

Esta dinámica es aún más relevante teniendo en cuenta el ritmo de comercialización de la campaña actual de maíz y de la 2025/26. De la actual campaña 2024/25 sólo se comprometieron por contrato 31,5 Mt de maíz, 20% menos que el año pasado a esta altura. Además, teniendo en cuenta la producción de esta campaña y neteando las toneladas de autoconsumo, aún quedaría por ponerle precio al 28% de la cosecha, cuando el promedio es del 9%. Mientras tanto, por la campaña 2025/26, se comprometieron anticipadamente 7,5 Mt, de las cuáles menos de la mitad tienen precio firme.

La soja no escapa a la espiral descendente del maíz

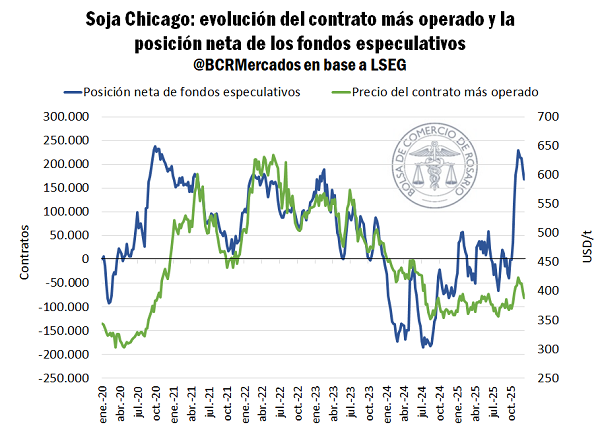

Para cerrar, un comentario respecto a la soja, cuyos fundamentos bajistas combinados con una oleada de ventas en Chicago marcaron la tercera semana consecutiva en baja.

En Brasil el avance de la siembra de soja ya alcanza el 94% de la superficie objetivo a nivel nacional, 3,5 p.p. por encima de la media, por lo que el ritmo de implantación ya se puso completamente al día en los campos de ese hermano país. En su última estimación mensual, CONAB, la agencia gubernamental brasilera, apuntó su proyección de soja para el año que viene en 177 Mt, 6Mt más que el año pasado y récord histórico.

La oferta sudamericana sería mayor al año pasado y las buenas condiciones en Mato Grosso y Mato Grosso do Sul apuntalan el optimismo hacia 2026. Es en este escenario donde se enmarcan las especulaciones en torno a China y su ritmo de compras actual y futuro a Estados Unidos, el FOB brasilero para el año entrante se mantiene más competitivo en precio que el norteamericano.

En Chicago, el precio de la soja ya ajustó a la baja un 9% (US$ 38/t) desde el último pico de noviembre, cuando el optimismo por el acuerdo había llegado a su cenit. En ese entonces, la posición de los fondos especulativos llegó a un máximo de cinco años marcando un rally impresionante de compras netas por 230.000 contratos en veintiséis días hábiles que impulsó el precio en US$ 50/t. Desde entonces y frente a la decepción por la mediocre materialización del acuerdo, la evolución de la cartera cambió completamente su dirección y ya se desarmó en un 30%, presionando las cotizaciones.

Más allá del desarme de posiciones largas de estas últimas semanas, los fondos mantienen una cartera comprada estimada en 168.000 contratos, máximos desde el 2023. Por lo tanto, aún resta mucho “poder de fuego” para continuar con el desarme lo que podría acentuar la tendencia bajista en Chicago, si es que las expectativas frente al flujo internacional de soja no cambian de rumbo.

Oferta y Demanda proyectada

Índice de contenidos

- ¿Qué aporta el agro a la economía argentina?

- La campaña de trigo 2025/26 arrancó con exportaciones récord en diciembre

- En el mercado de harinas vegetales de Argentina, el girasol se lleva todas las miradas

- Precios internos: Escasez estructural y cambios en la temporalidad de la oferta condicionan la dinámica de precios