La molienda de trigo, en su nivel más bajo en cinco campañas

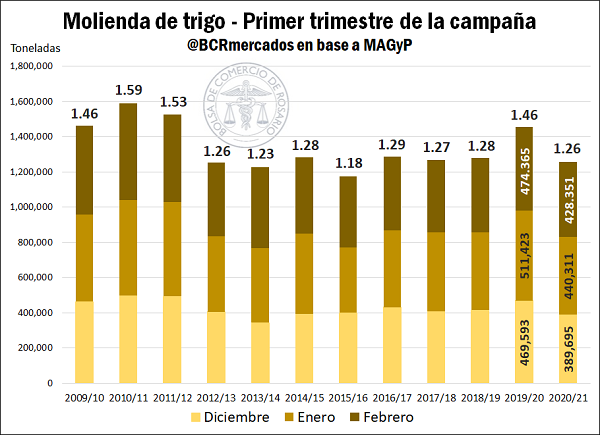

Si bien la molienda de trigo de febrero repuntó levemente frente al promedio de las últimas campañas, al comparar la actividad molinera actual con la de la campaña 2019/20 se observan importantes caídas interanuales en este primer trimestre del año comercial de trigo. De diciembre a febrero se molieron 1,26 Mt, por debajo de las 1,45 Mt procesadas en el primer trimestre de la campaña anterior. En este marco, nos encontramos ante el menor registro desde el año comercial 2015/16, cuando se molieron 1,18 Mt en los primeros tres meses del año comercial.

Con el incremento del precio del trigo y potenciales subas en energía, ambos insumos clave para la industria molinera, la rentabilidad del sector se ve recortada. Si bien la persistencia del programa de Precios Máximos complica aún más el panorama, se esperan mejoras en la formulación de políticas a partir del diálogo gestado en las Mesas de Trigo. De lograrse condiciones que favorezcan la producción harinera orientada al mercado interno, en combinación con las buenas perspectivas de exportación a partir de la creciente demanda en Sudamérica, la molienda argentina podría presentar un repunte en los meses venideros.

Por el lado de la comercialización externa, a lo largo del mes de marzo se viene observando una notable desaceleración en el registro de DJVE de trigo. Tras haberse anotado cerca de 3,5 Mt en enero, febrero continuó con 0,7 Mt y en lo que va de marzo apenas se registraron 0,3 Mt (al 22/03). Considerando las DJVE anotadas antes del inicio de la campaña, cerca del 95% del saldo exportable de trigo 2020/21 ya está comprometido. De esta manera, en las últimas semanas se observa actividad comercial muy limitada para el trigo de la campaña 2020/21.

A su vez, el ingreso de camiones a puertos muestra una considerable merma en los volúmenes de cereal recibidos. Con cerca de 5.300 camiones en lo que va de marzo y 30.600 en lo que va del año, se observan caídas próximas al 50% frente a un 2020 que llevaba a esta altura 10.300 camiones en marzo y 59.300 acumulados en el año.

En el mercado local, los precios pizarra de referencia para el trigo con entrega en el Gran Rosario suman una nueva semana de estabilidad, oscilando en torno a US$ 216/t. Estos valores continúan siendo muy superiores a las cotizaciones vigentes un año atrás, en marzo del 2020, cuando la pizarra promediaba US$ 193/t. Asimismo, el trigo en Chicago cerró por debajo de los US$ 225, con una semana bajista pero aún con valores muy superiores al promedio de US$ 196/t de marzo pasado.

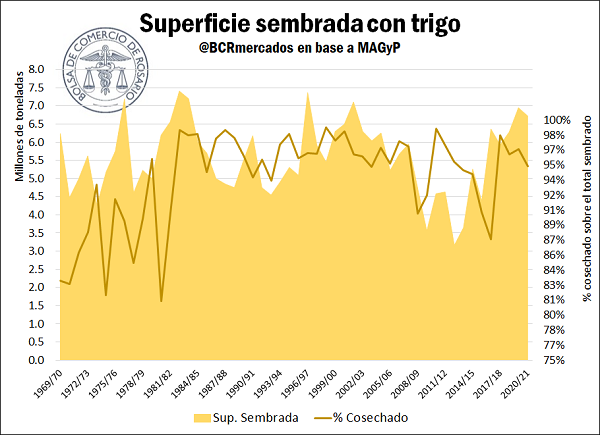

Dados estos incentivos de precios y la fluida comercialización a la fecha, la intención de siembra para la nueva campaña se encuentra en línea con la de la campaña anterior, y vuelve a plantearse el desafío de alcanzar las codiciadas 7 millones de hectáreas que el déficit de humedad trastocó la temporada pasada.

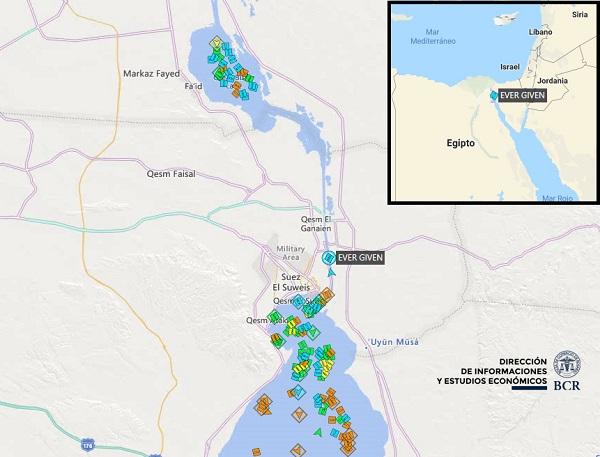

Barco encallado, canal bloqueado

El barco Ever Given encalló en el canal de Suez. Uno de los portacontenedores más grandes del mundo se encuentra actualmente bloqueando el paso de uno de los canales comerciales más importantes del comercio global. Tras perder capacidad de maniobra, este barco lleva casi dos días impidiendo el paso de un canal que moviliza más de US$ 3.000 millones diarios. Demorando a más de 200 buques, se está ante uno de los atascos comerciales de buques más importantes de la historia.

Por ahora, el mayor problema logístico lo tienen los barcos con contenedores y especialmente los buques petroleros, que trasladan este activo fundamental mayoritariamente de Asia hacia Europa por el canal de Suez. Mientras tanto, hay cerca de 511.000 toneladas de trigo esperando que se logre destrabar este buque para poder cruzar, y 100.000 toneladas adicionales esperando ingresar desde el mar Mediterráneo. Si bien mucho de este trigo va propiamente a Egipto, el panorama comercial mundial en general, y cerealero en particular, podría complicarse de no resolverse rápidamente el encallado de este barco.

Por otra parte, en este mes de marzo siguen prevalecido muy buenas condiciones climáticas para el trigo europeo. Regiones productoras de Ucrania y Rusia se encuentran desde un 50 a un 80% más lluviosas por sobre su promedio histórico. Asimismo, la temperatura se ha mostrado más baja que en años anteriores, aunque no se ha encontrado un potencial daño productivo. En este marco, los rindes productivos del trigo europeo esperan crecer en promedio un 3,1% comparado con la campaña pasada y un 3,5% respecto al promedio de las últimas cinco campañas.

Por otra parte, en el hemisferio sur, la exitosa cosecha en Australia podría verse debilitada por las recientes inundaciones, las peores de los últimos 50 años. En este marco, si bien gran parte del trigo australiano ya fue cosechado, las inundaciones podrían afectar la cadena logística del trigo. No conforme con ello, es posible que este desastre climático requiera de un mayor consumo interno de trigo australiano para hacer frente a las dificultades económicas, lo que podría recortar la optimista proyección de exportaciones.

Oferta y Demanda proyectada

Índice de contenidos

- Lo que nos dice la valuación de las Ventas Externas de Trigo 2020/21: con menor volumen comercializado, se lograría un valor similar al de la campaña pasada

- Próxima a generalizarse la cosecha de soja y maíz, los precios se sostienen en el mercado doméstico

- A 30 años del Mercosur ¿En qué estado se encuentra el acuerdo con la Unión Europea?

- Consideraciones sobre la Cuota Hilton, normas gubernamentales y la alimentación exclusivamente a pasto