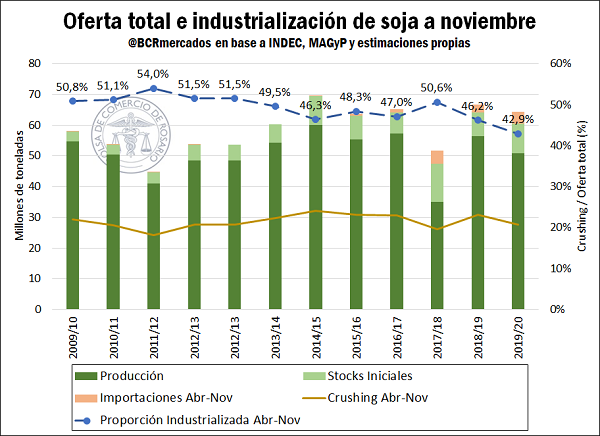

La molienda de soja en lo que va de la campaña alcanzó el 43% de la oferta total de poroto, el menor registro en al menos una década

En noviembre, la molienda de soja en Argentina se ubicó en volúmenes similares a los del año pasado, al molerse un total de 2,9 millones de toneladas, aunque el acumulado anual ya se ubica un 10% por detrás de la campaña previa. Entre abril y noviembre de 2020, el crushing de soja totaliza 27,5 millones de toneladas; exceptuando la campaña 2018/19 que estuvo marcada por la sequía más severa en 50 años, hay que remontarse a la campaña 2011/12 para encontrar un registro inferior.

En lo referido al análisis de la información de molienda del período Abril a Noviembre del 2020, es importante destacar que la producción en la campaña 2019/20 se vio resentida por una caída en el área sembrada, que alcanzó el menor registro en una década. Sin embargo, la oferta total estuvo favorecida por el mayor arrastre de stocks de la campaña previa, y por una suba en la importación de poroto desde países limítrofes, acercando así la oferta al promedio de los últimos 5 años. En este sentido, Argentina importó en lo que va de la campaña comercial 3,8 millones de toneladas de poroto de soja, principalmente desde el Paraguay.

Considerando la oferta total de soja con la que dispone nuestro país a esta altura del año, compuesta por el stock inicial, la producción y las importaciones hasta el mes de noviembre, el crushing en lo que va del ciclo comercial representa el 42,9% de la oferta total, el valor más bajo en por lo menos 10 años.

Por otra parte, el conflicto gremial que afectó la operatividad de los puertos y fábricas del Up-River hasta el pasado martes 29 de diciembre, dificultó la actividad fabril durante el mes de diciembre, por lo que cabe esperar una caída considerable en la molienda del último mes del año. Esto cobra especial relevancia dado que 11 de las 19 plantas de crushing de oleaginosas que operan en el área de influencia del Gran Rosario funcionan en complejos portuarios y vieron afectada su actividad por las medidas de fuerza gremiales.

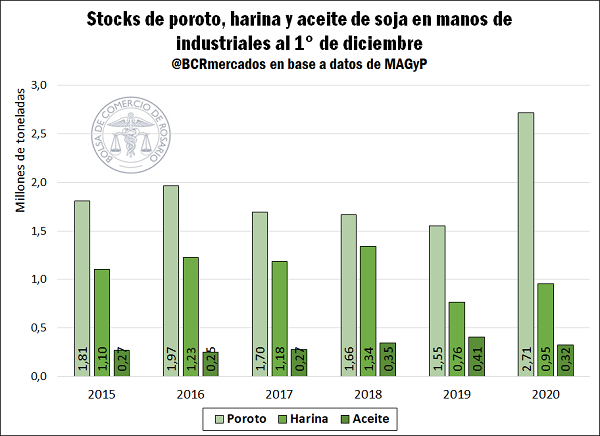

Las complicaciones que ha encontrado el sector industrial para colocar su producción de harina en el mercado externo en lo que va de la campaña, ha llevado a un incremento en los stocks este año en relación al año previo, principalmente de poroto sin moler. A fecha del 1° de diciembre, el stock de poroto en industrias alcanzó 2,7 millones de toneladas, la mayor cifra en al menos cinco años para este momento del año.

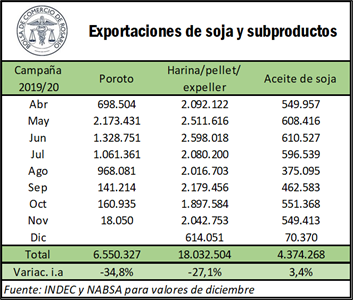

Complementando el menor dinamismo que pudo verse en los primeros meses de la campaña, las exportaciones nacionales se han visto ralentizadas en diciembre debido a las medidas de fuerzas derivadas del conflicto sindical. El desempeño exportador en el último mes del año ha sido sumamente limitado, al punto que, al 28 de diciembre, no se han realizado exportaciones de poroto de soja, mientras que las caídas intermensuales en los tonelajes de harina/pellet/expeller y aceite de soja son del 70% y 87% respectivamente.

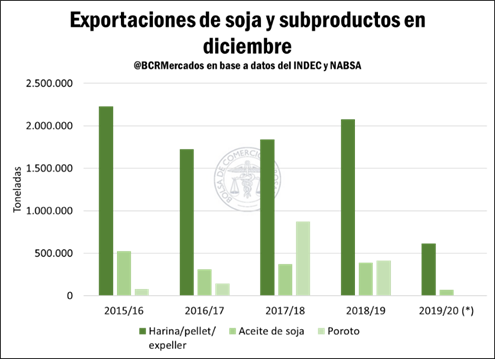

Por otra parte, comparando los resultados preliminares de diciembre respecto al mismo mes en las campañas anteriores, podemos ver que la soja y sus subproductos han visto reducido fuertemente su tonelaje embarcado, siendo el mínimo valor para los 3 grupos de bienes en al menos 5 campañas. El volumen total no alcanza a superar las 700.000 toneladas, mientras que, en el resto de las campañas, sólo los envíos de harina/pellet/expeller de soja supera el doble de dicho registro.

Por otra parte, de los puertos argentinos se despacharon en diciembre 870.541 toneladas de maíz de origen nacional. Este registro representa el menor volumen del cereal exportado en diciembre desde el año 2015, cuando se embarcaron 416.745 toneladas. Finalmente, si se tiene en cuenta que en noviembre de 2020 se enviaron al exterior 1.515.981 toneladas, la caída intermensual de volumen (diciembre/noviembre) es del 42,58%.

En cuanto a las dificultades logísticas derivadas del cese de actividades en plantas y puertos, a partir de la información del estado de los buques publicada por la agencia marítima NABSA se conoce que al 28 de diciembre había un total de 162 buques en espera para acceder al tramo que va desde recalada hasta los amarres en terminales portuarias del up-river. De ellos, 17 estaban ya amarrados en puerto, 38 en ruta a las terminales portuarias y 107 en recalada. Se estima, según programaciones de carga, que estos navíos deben cargar 3,4 millones de toneladas de diferentes productos agroindustriales por un valor aproximado de US$ 1.458 millones. El día 29 de diciembre se llegó a un acuerdo al conflicto gremial, por lo que es de esperar que la actividad en plantas y puertos del up-river tienda a normalizarse en las próximas semanas.

Al cierre del semanal, se conoció la noticia de suspensión de las ventas al exterior de maíz. Comunicación oficial sobre las ventas al exterior de maíz.

Demanda y procesamiento récord para la soja en Estados Unidos; mientras la demanda de maíz continúa firme

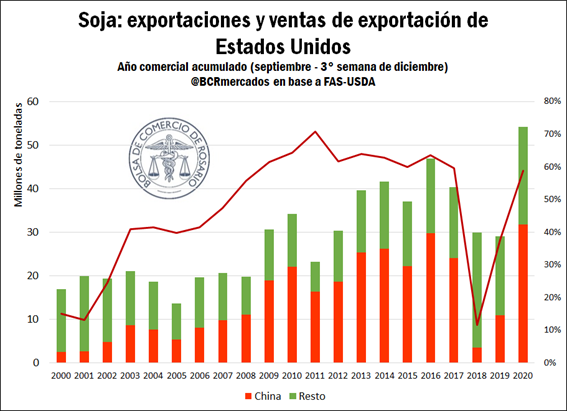

Lejos parecen haber quedado las tensiones comerciales entre Estados Unidos y China que dominaron la escena desde 2018. El comercio chino-estadounidense de granos y oleaginosas muestra rotundos signos de recuperación. Para la tercera semana de diciembre, se observa un récord absoluto de exportaciones y ventas de exportación tanto de soja como de maíz estadounidense.

A esta altura del año en 2019, Estados Unidos había realizado ventas externas por 29 Mt de soja, de las cuales 11 Mt tenían a China como destino. En 2020, ya lleva 54 Mt, de las cuales casi 32 Mt corresponden a exportaciones de poroto al gigante asiático. Es decir, las exportaciones totales de soja estadounidense se han incrementado un 86%, destacándose el comercio de la oleaginosa con China, que subió un 191%. Con estas importantes subas, Estados Unidos se encontraría ante su mayor año de exportaciones de soja de la historia. Tan solo la última semana, se realizaron exportaciones a China por más de 1,3 Mt.

Sin embargo, el ritmo de nuevas compras viene desacelerándose en el último mes. El último dato de ventas semanales marcó un mínimo en lo que va de la campaña, con ventas externas de soja por 352.000 toneladas.

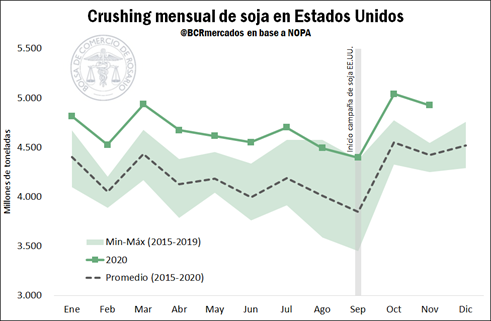

Los niveles históricos alcanzados actualmente por la soja estadounidense no son sólo para la exportación. El crushing mensual de la oleaginosa según datos de NOPA (National Oilseed Processors Association) marcó un récord en el mes de noviembre, cuando se industrializaron 4,9 Mt un volumen máximo para este mes desde el inicio de la serie estadística. Este récord replica lo sucedido en el mes de octubre de 2020, cuando el tonelaje de poroto de soja procesado en Estados Unidos también se había consolidado como máximo para este mes en la serie (5,0 Mt). Con un gran inicio para el crushing en el año comercial 2020/21, el USDA estima que Estados Unidos alcance en la campaña el mayor nivel de procesamiento de su historia (59,6 Mt), consolidando así la tendencia ascendente de los últimos años.

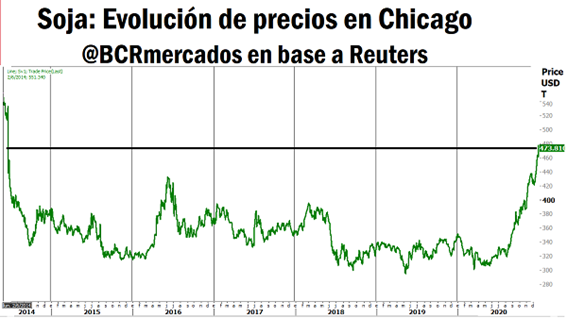

La abultada demanda de China acompañada de estos históricos niveles de procesamiento de soja empujan hacia arriba los precios del poroto. A estos dos factores debe sumársele el clima seco en muchas regiones productoras y posicionamientos de fondos que parecen especular con alzas de commodities, en un escenario de bajas tasas de interés internacionales. Todos estos factores en conjunto llevaron a la soja a sus máximos valores en seis años, con expectativas de continuar el sendero alcista en los próximos meses.

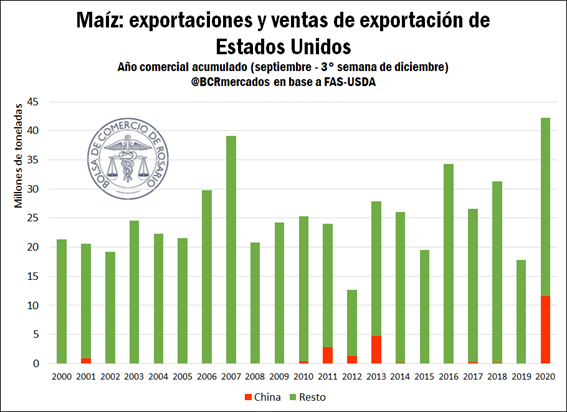

Por su parte, el maíz también tiene buenas noticias para los Estados Unidos, exhibiendo el mayor volumen de exportaciones realizadas y comprometidas en la historia para esta época del año. La preponderancia de China en este caso sorprende, considerando que el gigante asiático no es un gran comprador del maíz norteamericano. De importar cantidades menores de maíz proveniente de Estados Unidos, China pasa actualmente a llevarse cerca de 11,5 Mt desde que comenzó el año comercial del grano amarillo en el pasado septiembre. Con estos números, se aproxima a adueñarse de cerca del 27% de las exportaciones del maíz estadounidense.

Sin embargo, los mercados externos no son el principal determinante para la producción de maíz en Estados Unidos. A diferencia de la soja, de cuya producción se exportó el 47% en las últimas diez campañas, de las cosechas maiceras sólo se exportó el 14% en igual período. Es aquí donde toma preponderancia la producción de etanol, tanto para consumo interno como para exportación.

El etanol es un insumo clave para mezclarse con naftas para transporte y usos industriales. Ante la importante caída de la movilidad y la actividad económica derivada de la pandemia, se observó una fuerte caída en la demanda de etanol derivada del recorte en el consumo de naftas en abril de este año. Sin embargo, la industria del etanol va camino a recuperar sus niveles de producción anteriores.

La recuperación no viene tanto de la mano del consumo interno, sino más bien de leves repuntes en las exportaciones y de una importante acumulación de stocks, que se ubican en niveles altos y se espera lleguen a máximos históricos. Asimismo, hay mucha expectativa por posibles legislaciones de parte de la administración del presidente electo Biden que puedan promover el uso de biocombustibles. A partir de ello, las perspectivas para el sector son muy optimistas. Se esperan importantes noticias en el corto plazo, ya que en apenas tres semanas será la asunción de Joe Biden a la presidencia de los Estados Unidos.

Oferta y Demanda proyectada

Índice de contenidos

- El trigo cierra la campaña 2019/20 con el segundo volumen exportado más alto de la historia

- Economía del Conocimiento para reducir el desempleo y la contaminación

- El crecimiento de la agricultura y los alimentos en el mundo en el período 2000-2018 y el desempeño argentino

- Marcado atraso en el ingreso de camiones de trigo al Gran Rosario

- Exportaciones a China: más embarques, menos divisas