La demora en la cosecha de soja ralentizó las exportaciones de abril

El Reporte del Mercado de Granos BCR muestra los temas más resonantes de la coyuntura agroindustrial con foco en Argentina. En esta edición, se analiza el retraso en las labores de soja y el consecuente menor ritmo de embarques en abril. Respecto al maíz, el precio FOB se ubica un 13% por encima del año pasado, apuntalado por una firme demanda internacional y la ausencia de Brasil en el mercado spot. En el plano local, si bien la campaña recién arranca, resta comercializar 32 Mt de maíz. El precio de la harina de soja cayó a mínimos de 5 años, afectando el poder de compra de la industria, mientras que el aceite resiste gracias al empuje del sector de biocombustibles en EEUU. En los mercados internacionales, la expectativa por avances en la guerra comercial mantiene en pausa a los operadores, y los precios en Chicago cerraron la semana con leves caídas.

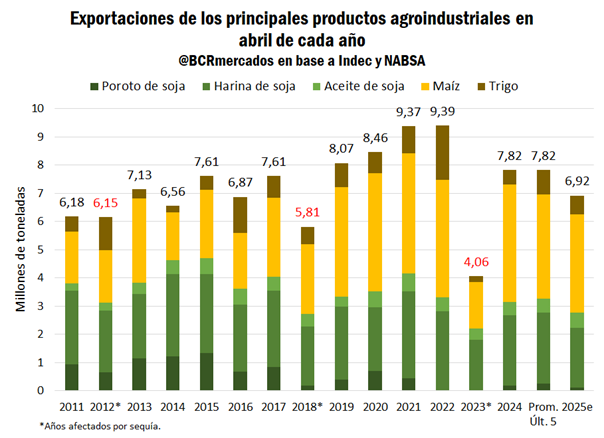

1. Las exportaciones de abril se rezagan respecto a años anteriores.

Lluvias recurrentes impactaron en un retraso en las labores de cosecha de soja, que al día 1 habían avanzado sobre apenas un 25% del área, 23 puntos porcentuales por detrás del registro del año anterior. Consecuentemente, el volumen embarcado se encuentra por detrás de su promedio histórico, en tanto que si se suman los cinco principales productos de exportación del campo argentino (poroto, harina y aceite de soja más maíz y trigo en grano) el total asciende a 6,92 millones de toneladas, según datos de NABSA.

Este registro implica una reducción del 12% respecto del mismo mes del año pasado, así como también del promedio de los últimos cinco años.

Respecto al complejo soja específicamente, con embarques por 2,77 Mt, la caída respecto al año anterior se ubica en el 12%, principalmente atribuible a los menores despachos de harina que se encuentran un 21% por debajo del promedio de las últimas campañas. En contraste, las exportaciones de aceite estarían ascienden a 540.000 toneladas, un aumento de 14,5% contra mismo mes del año pasado y 6% por encima del promedio.

Por el lado del maíz, las exportaciones durante abril sumarían 3,49 Mt, 16% por detrás año pasado. Parte de esta retracción se explica por las complicaciones logísticas durante el mes, con una segunda mitad donde se priorizó el transporte de la soja en la medida que el cese de las lluvias permitió avanzar con la cosecha, y parte también por la retracción en la producción. Según datos del sistema STOP, arribaron a los puertos de nuestro país 2,89 Mt del cereal durante el mes, una caída del 9% respecto del mismo mes del año pasado.

En lo que respecta al trigo, las exportaciones de abril alcanzarían las 660.000 toneladas, lo que implica un crecimiento del 27% respecto del año pasado, donde la producción estuvo mermada por falta de humedad, pero un 24% por detrás del promedio de los últimos cinco años.

2. El precio de exportación del maíz es un 13% más alto que el del año pasado.

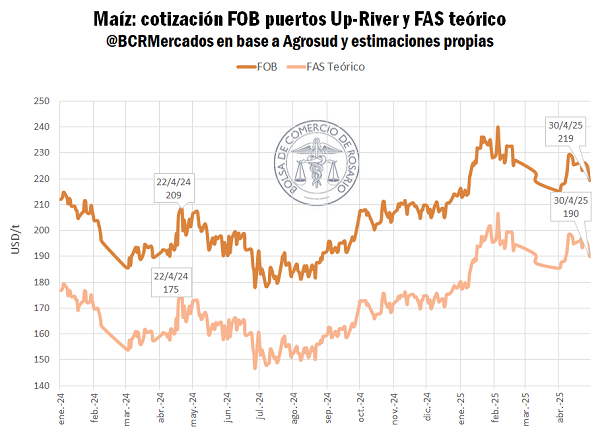

La cotización del maíz argentino sigue escalando por la fuerte demanda externa. Desde fines del año pasado, compradores internacionales se volcaron a nuestro país ante la escasez de oferta en el otro gran abastecedor global: Brasil.

Aunque la producción brasilera ha crecido de forma sostenida a lo largo de los años, el consumo interno aumentó proporcionalmente más. Ya entrados en la campaña, y sin contar todavía con la safrinha, Brasil queda prácticamente fuera del mercado spot: el programa exportador ya se cumplió. Según Conab, las 38,5 Mt estimadas para 2023/24 se alcanzaron en marzo, dejando virtualmente sin toneladas para abastecer el mercado externo hasta la llegada de la safrinha.

En este marco, el cereal argentino se erige como principal candidato sobre el hemisferio sur, impulsando las primas negociadas en el mercado FOB por sobre Chicago. Hoy, una tonelada de maíz que se negocia desde el Up-River para embarcar durante mayo cotiza en torno a los USD 225/t. Las actuales condiciones no solo mejoran respecto al mes pasado, sino que superan ampliamente los valores del mismo período de 2024: el precio es en promedio un 13% más alto y el poder de compra teórico mejoró 17,5%, en gran parte gracias a la baja temporal de retenciones.

Aunque los embarques de maíz hayan retrocedido un 16% de forma interanual, el programa exportador viene en línea con el promedio histórico, habiendo embarcado ya el 21% de lo esperado para toda la campaña 2024/25. Esto se explica por un menor nivel de oferta estimado para este ciclo que deviene en un menor saldo exportable.

Mientras tanto, lo programado para embarcar durante la primera quincena de mayo asciende ya a las 1,4 Mt de maíz. Son diecisiete destinos previstos, de los cuales Egipto se llevará la mayor parte.

Volviendo el foco a Brasil, la cosecha de maíz de segunda o safrinha está llamada a ser la más importante de la historia. Con una estimación de siembra de 16,9 Mha, las lluvias de estas dos semanas sobre la región centro sur del país ayudaron a mejorar las condiciones hídricas en Mato Grosso do Sul y Paraná, los estados que más agua necesitaban. Con esto, ahora el mapa de condiciones de cultivos se encuentra completamente pintado de verde. Por lo que, si el clima acompaña, a partir de junio los productores brasileros empezarían a levantar una cosecha que Conab proyecta en 97,9 Mt. Estos números serían los segundos más altos en el track récord brasilero y marcarían un aumento interanual del 8,5%.

Sin embargo, aunque las perspectivas productivas son imponentes (solo la safrinha sería 2 veces la cosecha argentina) los brasileros no inundarían el mercado global con maíz esta campaña. Conab espera exportaciones por 34 Mt, 12% menos que en la 2023/24 y el volumen más bajo en cuatro años. Esto se explica por la insaciable demanda interna, tanto como en uso forrajero, como la creciente participación del maíz en la producción de etanol.

Las toneladas brasileras rivalizarán con el maíz tardío argentino y el mercado ya lo descuenta un 5% en las cotizaciones FOB para los embarques de julio respecto a mayo. Sin embargo, no veríamos la exuberante presión de oferta de antaño, como durante la campaña 2022/23 cuando Brasil embarcó más de 50 Mt.

Respecto a Estados Unidos, la siembra se encuentra en pleno desarrollo con una expectativa de 38,6 Mha a implantar, la más grande en 12 años. Al 29 de abril, se habría sembrado el 24% del área, un buen ritmo pese a lluvias recientes que, si bien ralentizaron las tareas, ayudaron a reducir el área afectada por sequía en 6 p.p. Actualmente, el 20% del área presenta condiciones de estrés hídrico.

La cosecha estadounidense será clave para el balance global. Si el clima acompaña, la combinación de mayor superficie y buenos rindes podría sumar presión bajista. Será fundamental seguir la evolución de lluvias tras completar la siembra.

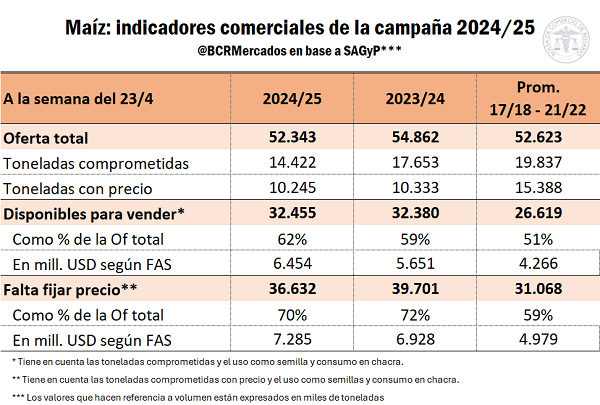

Finalmente, pese al buen momento del maíz en Argentina, aún resta comprometer el 62% de la oferta total, 11 p.p. más que el promedio a esta altura del año. Las toneladas sin precio en firme equivalen al 70% de la oferta total, lo cual podría eventualmente ejercer presión sobre las cotizaciones en el mercado local.

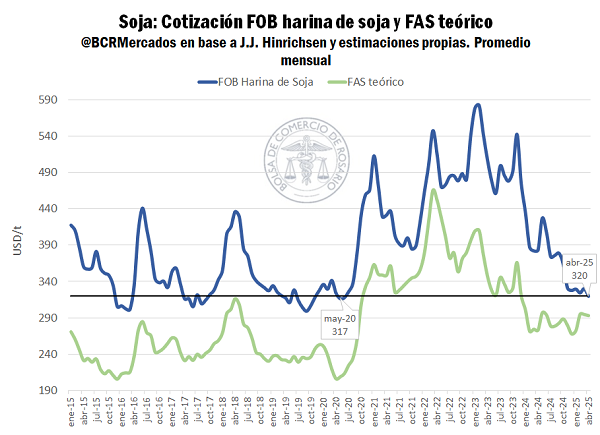

3. La harina de soja en mínimos de 5 años.

A pesar de tener una semana atravesada por el feriado, los primeros días de operaciones pudimos ver como el ritmo de negocios por soja llegó a superar ya las 250.000 toneladas diarias en el mercado local. Gracias a los días secos del último par de semanas, el avance de las labores supera el 25%, aunque aún por detrás de la media, paulatinamente vamos entrando en ritmo.

Por el lado de las cotizaciones, los precios de exportación del aceite de soja se han estado manteniendo en niveles cercanos a los 1.000 USD/t. Más allá de la presión de oferta en plena cosecha, el precio del aceite se ha mantenido gracias a la fortaleza en Chicago. Traccionado por noticias favorables para la industria de biocombustibles en Estados Unidos, los futuros han retomado el sendero alcista en precios.

Sin embargo, el producto que más peso tiene en la determinación del poder de compra de la industria, la harina de soja se negocia en mínimos de 5 años. El precio de la harina ha estado sintiendo el rigor del aumento en la oferta global de soja y el desabastecimiento de aceites vegetales.

La alta demanda, frente a la caída en la producción global de otros aceites vegetales como el de girasol haría que las exportaciones mundiales de aceite de soja escalaran un 27% entre campañas según proyecta Oil World en su último informe mensual. En consecuencia, y debido a la naturaleza productiva del crushing de soja, para abastecer el mercado de aceites necesariamente la producción de harina se ve proporcionalmente más que potenciada. Por cada tonelada de soja que entra en una fábrica, se obtiene aproximadamente 72% de harina y solo 19% de aceite.

En este escenario, la coyuntura internacional se traslada al contexto local, afectando el poder de compra de la industria y así condicionando el nivel de precio que se oferta por los granos en el mercado. El valor de la pizarra en pesos ha estado cayendo durante la semana hasta los 290.000/t. La presión de oferta que cada vez se acentúa más con el avance de las labores, también impone un descuento por tonelada en el mercado local. Sin embargo, desde la puesta en marcha del nuevo esquema cambiario, la valuación al dólar financiero ha estado compensando parcialmente las bajas.

4. Sin novedades sobre la guerra comercial, los precios en Chicago caen levemente en la semana.

La semana en Chicago no trajo grandes movimientos. Mientras los operadores esperan noticias concretas sobre avances en las negociaciones para finalizar con el conflicto comercial entre Estados Unidos y China, el clima en las regiones productivas estadounidenses y las perspectivas para la cosecha gruesa sudamericana concentraron la atención.

La soja fue presionada por el fuerte avance de la siembra en el gigante norteamericano, que superó las expectativas del mercado y quedó por encima del promedio de las últimas 5 campañas. El futuro más operado ajustó en USD 385,9/t, cayendo 1,1% en la semana. Panorama semejante tuvo el maíz, que cerró en USD 185,9/t, un 2,4% por debajo del jueves pasado.

Por el lado del trigo, las lluvias en las llanuras estadounidenses aliviaron el estrés de los cultivos y condujeron a un aumento en la calificación de las condiciones de los cultivos del cereal de invierno, que pasaron de 47 a 49% en la última semana, quedando por encima de las expectativas de los operadores. El contrato más operado cerró en USD 195,11/t, retrocediendo 2,5% en la semana.

Oferta y Demanda proyectada

Índice de contenidos

- ¿Cómo queda la oferta y el consumo de soja 2024/25 en Argentina?

- La actividad económica santafesina se mantiene sólida, con un récord de área sembrada 2024/25

- Récord exportador a Vietnam: un mercado fundamental para la Argentina

- El ICA-ARG arrojó una variación mensual del -0,1% durante marzo

- El desempeño exportador de carnes y cueros bovinos: cuánto, cómo y a dónde

- Financiación bancaria: En 2024 el sector amplió un nivel de endeudamiento bancario