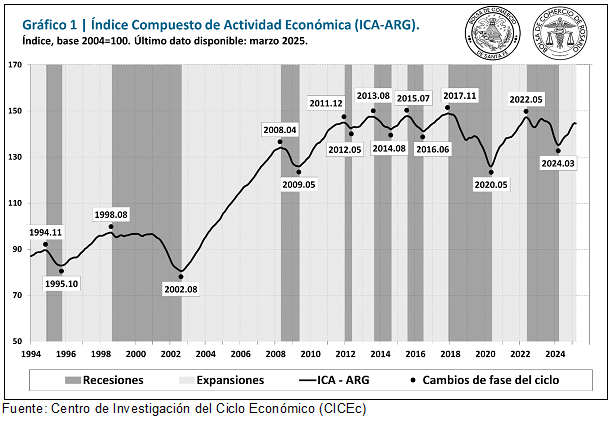

El ICA-ARG arrojó una variación mensual del -0,1% durante marzo

El aumento de la inflación en dicho mes afectó negativamente las series de remuneración del sector privado registrado y la recaudación nacional, en tanto industria e importaciones también traccionaron a la baja.

De todos modos, la variación interanual muestra un crecimiento del 7,0% en los últimos doce meses, teniendo como base de comparación el valor mínimo (valle) de la última recesión. En comparación al último máximo, observado en mayo de 2022, el índice coincidente se encuentra todavía un 1,8% por debajo.

En el Gráfico 1 se muestra la evolución del ICA-ARG mensual de Argentina, con base en el año 2004, desde enero de 1994 hasta marzo de 2025. Las zonas sombreadas en gris oscuro representan los periodos recesivos.

1. Los indicadores del ciclo económico argentino

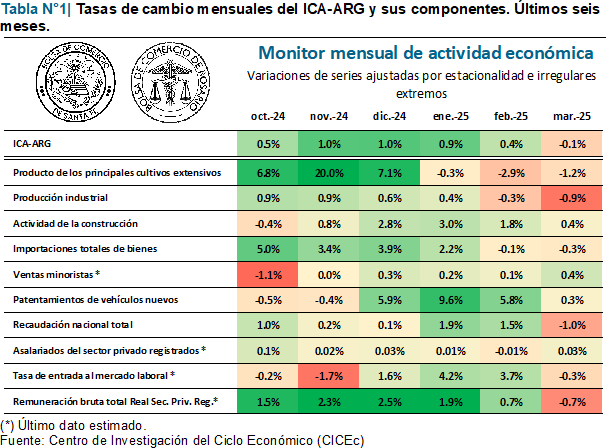

El ICA-ARG sintetiza información comparable de diez indicadores económicos que abarcan amplios sectores de actividad y tienen una naturaleza de series coincidentes, a saber: (1) producto de los principales cultivos extensivos, (2) producción industrial, (3) actividad de la construcción, (4) importaciones totales de bienes, (5) ventas minoristas, (6) patentamientos de vehículos nuevos, (7) recaudación nacional total, (8) asalariados del sector privado registrado, (9) tasa de entrada al mercado laboral, (10) remuneración bruta total real (sector privado registrado). Todas las series mencionadas en el informe fueron filtradas por estacionalidad y valores irregulares extremos; las series nominales, además, fueron previamente expresadas en términos reales. Las variaciones mensuales de los últimos meses de estos indicadores se presentan en la Tabla 1, la Tabla 2 presenta los datos correspondientes a las variaciones interanuales1/.

Al analizar la Tabla 1, se observa que seis de los diez indicadores tuvieron un desempeño negativo y solo cuatro positivos durante marzo. Por otro lado, en la Tabla 2, las tasas interanuales se fueron tiñendo de verde a medida que nos acercábamos a los peores meses de la recesión como base de comparación. En el último mes, ocho de los diez indicadores mostraron crecimiento con relación a marzo de 2024.

En marzo, el producto de los principales cultivos extensivos mostró una caída del 1,2%, mientras que la comparación con igual mes del año pasado evidencia un crecimiento del 20,4%. La caída mensual podría adjudicarse a una ralentización de las labores de cosecha durante el mes de referencia, debido a un elevado número de días con precipitaciones.

La serie referida a la producción industrial muestra un deterioro en los últimos meses, con una caída en marzo del 0,9%. Los informes sectoriales señalan algunas interrupciones productivas en las plantas por actualización de las líneas de producción, sobre todo en la rama automotriz. La tasa interanual, por su parte, muestra una suba del 7,3% en los últimos doce meses, debido al nivel históricamente bajo de marzo de 2024.

Por su parte, la actividad de la construcción es uno de los pocos indicadores con movimiento positivo el último mes, con una tasa mensual del 0,4%. A su vez, continúa con tasas interanuales positivas, con un 10,3% en la última medición. De todas formas, esta serie continúa destacándose como una de las que mayor terreno por recuperar presentan, dado que fue una de las de peor performance durante la última recesión.

Las importaciones totales de bienes conforman otra de las series que vieron interrumpida su recuperación, con una variación mensual de -0,3 en marzo. Sin embargo, el importante crecimiento que se venía observando previamente se refleja en un incremento del 30,8% en la comparación con igual mes del año pasado.

Por otro lado, las ventas minoristas, hilaron la quinta variación positiva consecutiva, aunque no se observa un despegue significativo. La estimación para marzo arroja una variación del 0,4% intermensual, mientras que en el monitor interanual se observa un decrecimiento de la serie del 0,7% respecto a marzo de 2024. Ello demuestra que la recuperación no es clara en este indicador, aunque las tasas de cambio mensuales reflejan un leve proceso de mejora en los últimos meses.

Los patentamientos de nuevos vehículos muestran una continuidad en su crecimiento, aunque con un ritmo mucho más leve en la última medición, con una suba mensual de 0,3%. Su variación interanual fue del 68,5% ubicando a esta serie en su mejor nivel desde 2018.

La recaudación total del gobierno nacional tuvo su primera contracción mensual desde el inicio de la recuperación, con una caída del 1,0% en marzo, aunque la comparación contra igual mes del año pasado da cuenta de un incremento del 10,5%. La merma mensual proviene de contracciones en casi todas las categorías de recaudación, con la excepción de la recaudación por impuestos al comercio exterior (DGA) que tuvo una leve mejoría. Es de destacarse que, a pesar de este deterioro, el resultado primario y fiscal de la administración nacional continúa superavitario, aunque se contrajo en los últimos meses. En este sentido, será importante el seguimiento de la evolución de los ingresos del gobierno, debido a que se acota el margen para la recuperación del gasto público que se observó en los primeros meses del año.

El número de asalariados privados registrados continúa con un recorrido prácticamente horizontal, con variaciones mensuales positivas pero muy cercanas a cero. La estimación para marzo muestra una tasa de cambio mensual del 0,03%, mientras que la comparación interanual señala una caída del 0,5%. De esta manera, a pesar de que la serie dejó de caer en agosto del año pasado, la cantidad de empleos registrados todavía se ubica alrededor de 150 mil puestos por debajo de su máximo anterior.

Por su parte, la estimación para marzo de la tasa de entrada al mercado laboral muestra un leve retroceso, del 0,3%, pero la tasa de cambio interanual refleja una buena recuperación, del 37,2%, durante los últimos doce meses. Ello equivale a una suba de 0,5 puntos porcentuales en el nivel de la tasa (pasó de 1,38 en marzo de 2024 al 1,89 del último mes2/).

Finalmente, la remuneración bruta total de los empleados privados registrados, luego de trece meses consecutivos de mejora, tuvo una caída del 0,7% durante marzo, en línea con el incremento de la tasa mensual de inflación observada en dicho mes. En la comparación con igual mes del año pasado, la serie acumula un incremento del 21,2%, alcanzando su mejor nivel desde agosto de 2018.

2. Síntesis y perspectivas

En el informe previo se había destacado una contracción en el ritmo de crecimiento de varios de los indicadores coincidentes, que se reflejaban también en un aminoramiento de las tasas mensuales, tanto del ICA-ARG como del ILA-ARG.

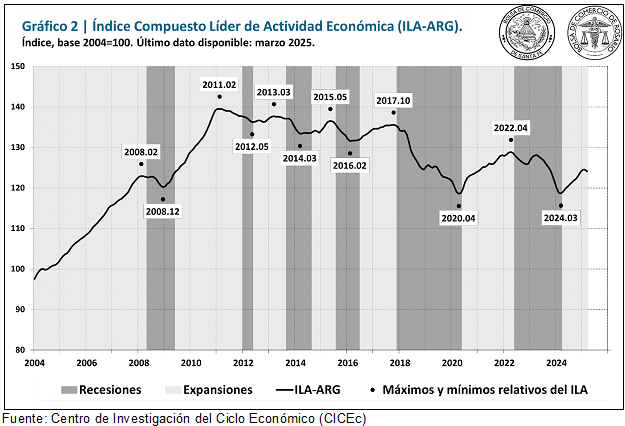

En la misma línea, el Índice Compuesto Líder de Actividad de Argentina (ILA-ARG) (Gráfico 2) tuvo en marzo la primera variación mensual negativa desde el valle registrado en marzo de 2024, con un -0,3%. Además, los nuevos datos promovieron una corrección hacia abajo de los datos de febrero, dando como resultado una variación nula del ILA-ARG en febrero (0,0%, por debajo de la estimación previa de 0,2%).

Durante marzo, de las doce series que integran el ILA, solo tres tuvieron variaciones positivas, lo cual da cuenta de que la mayoría de los sectores se vieron perjudicados. Estas tres fueron: Índice general de la bolsa de comercio de Buenos Aires, Gasto de Capital del Gobierno nacional (acumula tres meses de incremento, aunque desde un nivel históricamente bajo) y el sector industrial de Caucho y Plástico.

Para complementar el análisis, resulta interesante mencionar el deterioro que se observa en el índice de difusión de series líderes, que indica el porcentaje de series líderes que tuvieron variaciones positivas en los últimos seis meses. Este se ubicaba en torno al 83% entre agosto y octubre de 2024 -nivel máximo desde 2011-, luego pasó a alrededor del 78% entre noviembre y enero, y en los últimos dos meses disminuyó hasta el 62,1% del último mes.

El resultado de marzo refleja el deterioro de los indicadores en respuesta a las inestabilidades surgidas en cuanto al incremento en la tasa de inflación y la volatilidad de los mercados internacionales a partir de los anuncios de política exterior de la nueva administración gubernamental de Estados Unidos, entre otras cuestiones. En adelante, será clave la respuesta de los agentes económicos a la denominada Fase tres del plan de estabilización llevado adelante por el gobierno nacional. Debe tenerse en cuenta que la contracción en la actividad que se evidencia en marzo no constituye -ni mucho menos- un fin de la etapa de recuperación.

1/ La tonalidad de colores en las tablas se gradúa en base a la mayor tasa de cambio positiva y negativa, respectivamente, que haya presentado cada serie en su último ciclo completo (valle-pico-valle).

2/ La tasa de entrada al mercado laboral es un indicador expresado en tasas porcentuales, por lo cual para la construcción del ICA-ARG la misma se introduce como diferencia, en lugar de tasa de cambio. Sin embargo, en el análisis presentamos sus variaciones como tasas de cambio porcentual, para facilitar su lectura, en lugar de diferencia de puntos porcentuales en su nivel.

Oferta y Demanda proyectada

Índice de contenidos

- La demora en la cosecha de soja ralentizó las exportaciones de abril

- ¿Cómo queda la oferta y el consumo de soja 2024/25 en Argentina?

- La actividad económica santafesina se mantiene sólida, con un récord de área sembrada 2024/25

- Récord exportador a Vietnam: un mercado fundamental para la Argentina

- El desempeño exportador de carnes y cueros bovinos: cuánto, cómo y a dónde

- Financiación bancaria: En 2024 el sector amplió un nivel de endeudamiento bancario