La cosecha de soja con precio puesto en mínimos

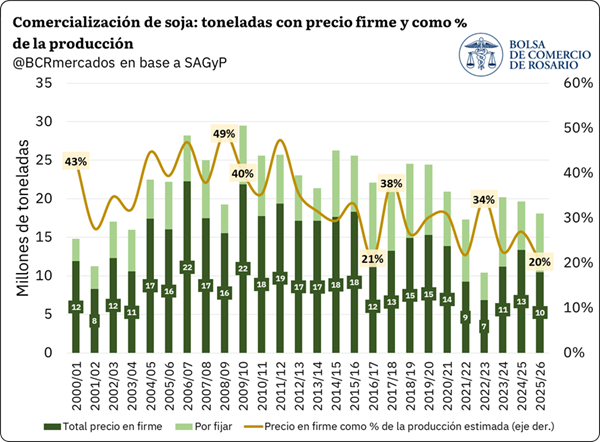

1. Apenas el 21% de la cosecha de soja tiene precio en firme, un mínimo en más de 30 años

La proporción de la cosecha de soja con cobertura de precio en la actual campaña 2025/26 está en niveles mínimos desde, al menos, el ciclo 1994/95. Pese a que el volumen de ventas comenzó a mostrar un ritmo algo más acelerado en las últimas semanas, al son de la cosecha, los negocios con precio cerrado no avanzan con la misma firmeza.

Según informa SAGyP, el total de compras por parte de la industria y la exportación suma 18,1 Mt, de los cuales 10,4 Mt tienen puestas un precio en firme, y 7,6 Mt están pendientes de fijación. El volumen con precio cerrado a esta semana del año es un 21% del total de la producción estimada, siendo este el registro más bajo desde el inicio de la serie.

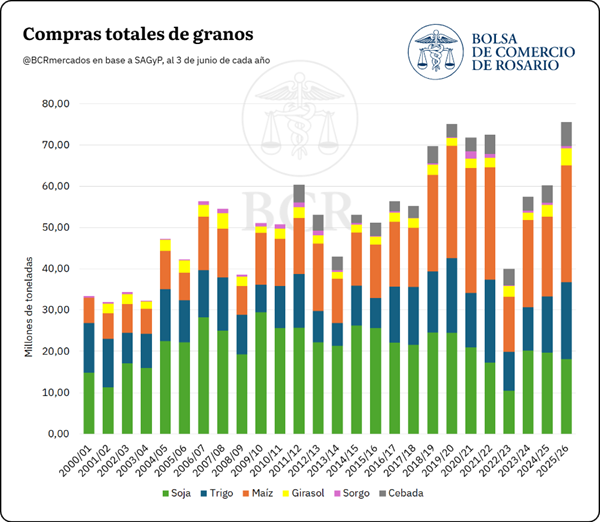

Desde el punto de vista de la oferta, si bien los precios de la soja en dólares se ubican 18% por encima de los valores de hace un año, la mejora se reduce a 8,5% medida en pesos deflactados por inflación, y la cotización está por debajo de la media histórica, desalentando la fijación de precios. A esto se suma que muchos productores ya cubrieron sus necesidades financieras con la venta de otros productos, fundamentalmente maíz, trigo, cebada o girasol. En efecto, para estos productos, sólo una vez en la historia el volumen comercializado al primero de junio resultaba más alto que el de esta campaña (en 2023 para el trigo y en 2022 para el maíz), en tanto que el volumen de compras de cebada y girasol se encuentra en máximos históricos.

Del lado de la demanda, la originación en el mercado interno representa todo un desafío. Al miércoles, la Pizarra Rosario cotizaba US$ 326,7/t, mientras que el poder de compra de la industria exportadora, o el FAS teórico, se ubicaba en US$ 321/t esta semana. De este modo, la principal fuente de absorción del poroto en Argentina se encuentra trabajando a contramargen, dificultando la mejora de las cotizaciones en el corto plazo.

El principal driver de esta contracción en la capacidad de pago de los exportadores se encuentra en una caída abrupta de los precios de exportación de la harina de soja. El 28 de mayo, FOB de la harina se encontraba en torno a los US$ 365/t, previo a ajustar a la baja un 10% y tocar un mínimo de US$ 327/t, un mínimo desde octubre de 2025.

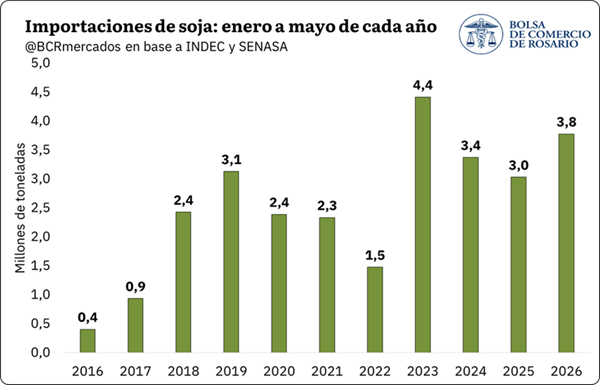

Del lado de la importación, entre enero y mayo de 2026 se anotaron compras al exterior por 3,8 millones de toneladas de soja, ello es, el segundo mayor volumen en 10 años, únicamente superado por el registro del ciclo 2023. La oferta récord de Paraguay en la actual campaña colaboró en este flujo, convirtiéndose en un proveedor clave para sostener la escala operativa de las fábricas.

2. Desaceleran las descargas de maíz a la espera del tardío

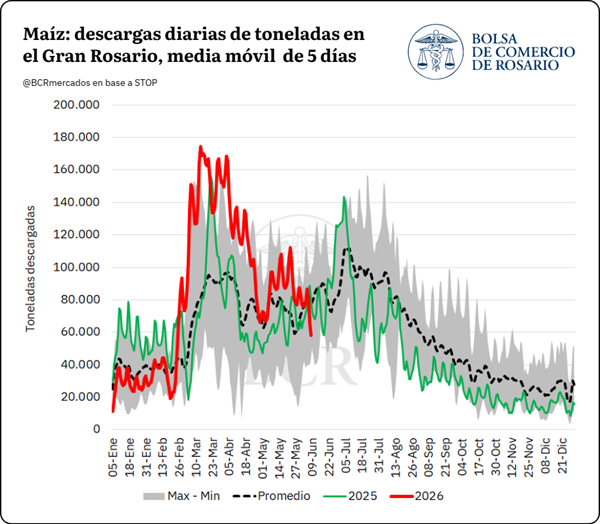

En lo que va del año, se descargaron 13 Mt de maíz sobre plantas y puertos del Gran Rosario, 25% más que el año pasado a esta altura y niveles récords. Un ritmo de entregas que no sorprende dado la extraordinaria campaña productiva que se espera para este año y el grado de competitividad del maíz argentino, que prácticamente domina el mercado internacional en cuánto a precio. Sin embargo, el ritmo de entregas durante las últimas semanas ha venido aminorando, entrando en la estacional ventana de amesetamiento previa a la llegada del maíz tardío. Así, las entregas diarias ya bajaron del escalón de 90.000 a 100.000 toneladas, y oscilan dentro de las 60.000 a 80.000 toneladas diarias en el Gran Rosario.

En términos comerciales, ya hay comprometidas 28,2 Mt de maíz 2025/26, el segundo volumen más alto registrado luego de la 2020/21 a esta altura y 46% por delante de la campaña pasada. A diferencia de lo que ocurre en el mercado de soja, 33% de la producción ya está cubierta con precio en el mercado físico, la proporción más alta en cuatro años. Sin embargo, con las súbitas caídas de las cotizaciones en Chicago durante estas semanas, el precio interno se mantuvo cerca de los US$ 180/t, más parecido a los niveles de marzo que a los US$ 190/t de mayo.

3. Los fondos les soltaron la mano a los granos, que se desplomaron en Chicago

Sin excepciones, la soja, el maíz y el trigo se terminaron desplomando sobre la plaza estadounidense, recortando de un tirón las subas impulsadas por el conflicto en Medio Oriente. El maíz fue el que más sufrió las caídas, tocando mínimos de octubre del 2025. Para el trigo y la soja, el derrotero hizo piso antes de volver a niveles pre – Ormuz, aunque aun así marcaron pérdidas del 9% y 5% desde el pico alcanzado en mayo respectivamente.

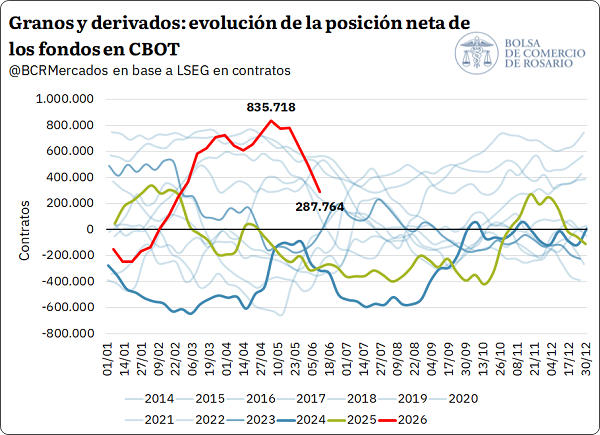

Solo 20 ruedas atrás los fondos especulativos en Chicago llegaron a mantener la posición comprada agro más importante desde que se tengan registros, con más de 830.000 contratos entre futuros y opciones, marcando un rally fenomenal de quince semanas donde su posición comprada aumentó 441%. Desde entonces, el desarme de posiciones fue vertiginoso, implicando una oleada de ventas de futuros agro y presionando las cotizaciones a la baja.

Ormuz fue un “game changer” para el agro global y aún se siguen sopesando los efectos sobre las hojas de balance, luego del rally de compras y posterior toma de ganancias, el mercado busca un nuevo escalón de precios para los granos que se ajuste a las expectativas de oferta relativa. Durante esta semana se publicó el tradicional informe de oferta y demanda global del USDA que no trajo demasiadas novedades en materia de estimaciones, pero que si reafirma las expectativas de menor producción global de cereales para la campaña entrante. Para maíz y trigo, la producción global se recortaría 2% y 3% respectivamente, siendo la primera vez en ocho años que la cosecha de trigo caería entre campañas.

Oferta y Demanda proyectada

Índice de contenidos

- Balance regional de la soja 2025/26

- La producción láctea alcanza máximos de una década en Argentina

- En 2025 las principales economías regionales agroindustriales registraron un récord de exportaciones

- Primer cuatrimestre 2026: agro, minería y energía liquidaron USD 17.605 millones netos por comercio exterior de bienes

- Precios de la carne: aun con menos oferta, el mercado enfrenta un consumidor local más selectivo