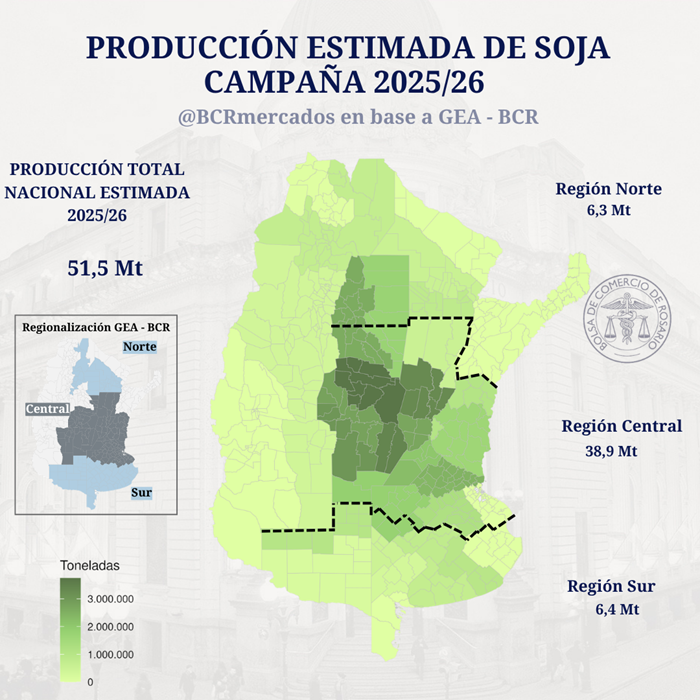

Al largarse las siembras de la 2025/26 la soja no presentaba un panorama particularmente auspicioso. La caída en la superficie sembrada de más de 1,3 Mha respecto del ciclo anterior hacían prever una campaña de menor producción para la oleaginosa. Sin embargo, las lluvias del verano terminaron llegando en momentos clave y los rindes siguen dando sorpresas. En su último informe mensual, GEA-BCR elevó su estimación de producción a 51,5 Mt, la más alta en 7 años.

Si analizamos la producción por regiones, vemos que la Región Central del país/1 explicaría poco más del 75% de la producción a nivel nacional (unos 38,9 Mt), levemente por debajo de los 40 Mt de la campaña 2024/25. Sin embargo, cabe recalcar que la superficie sembrada cayó más de 1 Mhas en la región (-8%), por lo que una producción prácticamente estable entre campañas habla de los buenos rendimientos obtenidos.

La Región Sur/2, por su parte, registraría un incremento de 400.000 t respecto de la campaña anterior, ubicándose en torno a las 6,4 Mt con una superficie que se mantuvo prácticamente estable entre ciclos.

El batacazo viene de la Región Norte/3. A pesar de haber marcado una caída en la superficie sembrada del 12% entre campañas, la producción de la 2025/26 se estima casi un 80% por encima del ciclo previo, con un total de 6,3 Mt. Aquí se combina los muy buenos rindes obtenidos en la región, con una producción que flaqueó la campaña pasada por falta de agua en momentos críticos. De esta manera, la Región Norte tiene un respiro después de varios años en los que la falta de lluvias la alejaron de su potencial.

La mayor producción agregada nacional traería como consecuencia un mayor procesamiento estimado de soja para la campaña. A nivel nacional se estima un crush de 43,6 Mt, un incremento de 1,8 Mt respecto de la campaña pasada. Contrariamente, las exportaciones de poroto se estiman un 50% inferior al ciclo 2024/25 en 6 Mt.

Durante el año comercial sojero 2024/25 se vieron condiciones externas muy peculiares consecuencia de la implementación de aranceles a prácticamente todos los países del mundo por parte del gobierno de EE. UU. Eso generó una disrupción en el flujo usual de soja estadounidense a China, que salió a buscar provisiones en otros mercados y le abrió una ventana de oportunidad al poroto argentino. Por ello el ciclo 2024/25 cerró con más de 12,5 Mt de grano de soja exportado, el volumen más alto en 16 años.

Para la actual campaña 2025/26 el escenario internacional es otro. Con el flujo comercial entre China y EE. UU. virtualmente normalizado, al menos en lo que refiere a las exportaciones de soja estadounidense al país asiático, la estimación de exportación de poroto vuelve al de un escenario de normalidad, lo que también deja margen para una mayor industrialización local y mayores exportaciones de aceite y harina.

Al contemplar cómo se distribuye la producción y dónde están situados los polos de demanda de soja, a continuación, se presenta un análisis de la absorción estimada de soja por región, dando idea de cómo puede fluir el grano a través del territorio para arribar a su destino.

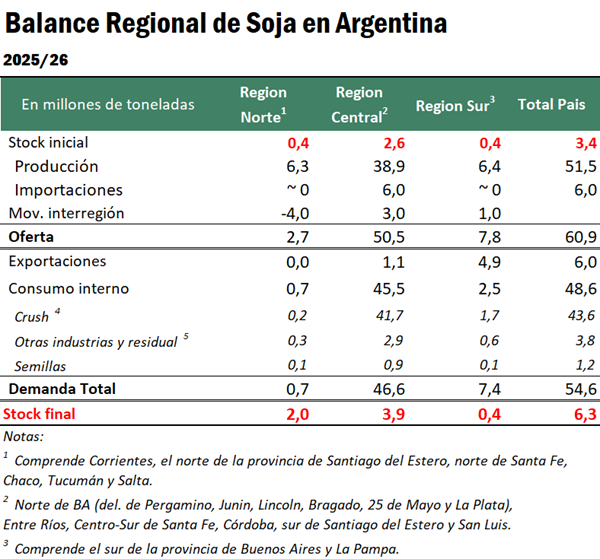

La Región Sur destina aproximadamente el 25 % de la producción a la industria de extracción por solventes. A su vez, otro 10 % de la producción se destina directamente en la industria de balanceados, expellers y autoconsumo en campo. De esta manera, el consumo de soja interno calculado para la Región Sur es de 2,5 millones de toneladas (Mt) para la campaña 2025/26. Por los puertos de Bahía Blanca y Necochea/Quequén se estima que 4,9 Mt de poroto se despacharían al exterior. Se estima que 1 Mt de soja fluirán desde la sección meridional de la Región Central hacia la Región Sur para abastecer sus necesidades de soja, dado que la producción total de la región no llega a abastecer sus requerimientos.

La Región Centro es la que, al concentrar la mayor capacidad de industrialización de oleaginosas, tiene la mayor participación en el crush a nivel nacional. Se espera que esta región industrialice 41,7 Mt de soja en la campaña 2025/26. El principal centro de consumo es el Gran Rosario, en el sur de Santa Fe, con una molienda proyectada en 37,5 Mt, mientras que, en menor medida se encuentran las plantas de General Deheza y Tancacha en Córdoba y de Junín, en el norte de Buenos Aires, sumado a otras plantas de extrusado de baja escala distribuidas por el territorio. Estas últimas pueden abastecerse de grano producido en sus cercanías; pero el Gran Rosario se erige como un centro de demanda de tal magnitud que incluso excede al grano disponible en la Región Centro.

Es por ello que se proyecta que prácticamente toda la producción de la Región Norte fluya hacia las plantas y puertos del Up-River. Con relación al trasporte camionero, que representa aproximadamente el 90% de los flujos de mercadería en cada campaña, se estima que desde la Región Norte bajarán 4 Mt hacia las fábricas rosarinas, mayormente por las rutas 11 y 34.

Además, el crecimiento de la industria aceitera tradicional permitió no sólo industrializar la soja de Argentina en origen, sino que también se importa la oleaginosa de países limítrofes para exportarla como subproductos a otros países, por lo que se esperan importaciones de soja por aproximadamente 6 millones de toneladas. Se puede decir que la región consume mucha más soja de la que produce anualmente, ya que las importaciones permiten alimentar la industrialización de poroto en la zona. Los granos de soja importados bajan por la Hidrovía Paraná-Paraguay hacia las terminales del Gran Rosario que poseen muelles para barcazas.

Por otra parte, debido a la importancia que tiene la producción pecuaria en la Región Centro, particularmente avícola y porcina, se estima que 2,9 Mt de soja se destinan directamente en la industria de balanceados, expellers y autoconsumo en campo. Finalmente, también se proyecta que 1,1 Mt de grano se embarcarán en los puertos fluviales del Paraná para exportarse directamente sin procesar.

La producción de la Región Norte del país tendrá como principal destino las plantas procesadoras del Gran Rosario. Se estima que en la campaña 2025/26 casi 2/3 de la soja producida de la región bajará a las industrias de procesamiento en las fábricas del Gran Rosario del centro a través de camiones, trenes y/o barcazas. El consumo interno de soja la región se estima en 0,7 Mt.

A nivel país, se proyectan stocks finales que aumentarán en la campaña 2025/26 de 3,4 Mt a 6,3 Mt. Este incremento se debe principalmente a la mayor producción que permite recomponer las existencias de grano hacia finales de la campaña.

Finalmente, el complejo sojero argentino se destaca como la estrella indiscutida de la balanza comercial, por lo que la estimación de los dólares que puede aportar siempre resulta un número de extremada relevancia. Para el ciclo 2025/26 se estima que el complejo alcance exportaciones netas por US$ 17.600 millones, prácticamente idéntico al valor exportado en el ciclo 2024/25 (US% 17.500 millones). El menor volumen estimado a despachar entre todos los productos, particularmente afectado por las menores exportaciones de poroto, es compensado por mayores precios promedios estimados para la campaña respecto de los precios promedio del año pasado.

/1 Provincias de Córdoba, norte de Buenos Aires, Entre Ríos, Santa Fe, San Luis y sur de Sgo. del Estero.

/2 Engloba principalmente al sur de Buenos Aires y la provincia de la Pampa.

/3 Comprende el norte de la provincia de Santiago del Estero, Chaco, Tucumán y Salta.

Oferta y Demanda proyectada

Índice de contenidos

- La cosecha de soja con precio puesto en mínimos

- La producción láctea alcanza máximos de una década en Argentina

- En 2025 las principales economías regionales agroindustriales registraron un récord de exportaciones

- Primer cuatrimestre 2026: agro, minería y energía liquidaron USD 17.605 millones netos por comercio exterior de bienes

- Precios de la carne: aun con menos oferta, el mercado enfrenta un consumidor local más selectivo