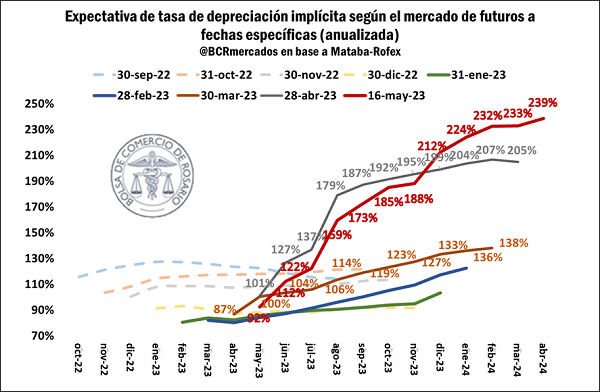

La incertidumbre se refleja en los mercados de futuros de dólar

El gobierno enfrenta un período de grandes desafíos macroeconómicos de aquí a fin de año; uno de ellos es administrar la devaluación del tipo de cambio. Actualmente el BCRA viene manejando el crawling-peg a una tasa de entre 6% y 7% mensual, guarismo que se ha desarrollado por debajo de la inflación desde principio de año.

Ante la escasez de reservas, el Central ha estado utilizando operaciones con bonos para mantener la cotización de los dólares financieros y así, la del oficial. No obstante, ello tiene el costo de vender bonos a paridades por debajo del 30%, lo que se plasma en tasas de rendimiento superiores a 50%.

Las expectativas del mercado, por su parte, no son auspiciosas y la tasa de devaluación implícita muestra un cambio de tendencia en las expectativas desde los últimos meses del año pasado y los primeros de éste. Desde octubre hasta diciembre de 2022 las mismas mostraban una trayectoria descendente, mientras que a partir de febrero retornaron el sendero creciente.

Tal es el deterioro que, entre marzo y mayo, pasó de negociarse un dólar de $390 a uno de $538 para el vencimiento en diciembre de 2023. Al 16 de mayo se negociaban contratos con un salto en la tasa implícita entre julio y agosto, período en el que se llevarán a cabo las PASO y, por lo tanto, de gran incertidumbre.

Para ponerlo en perspectiva, con una tasa de devaluación implícita del 200% a diciembre, se requeriría un crawling al 16,9% mensual, casi 3 veces el ritmo actual.

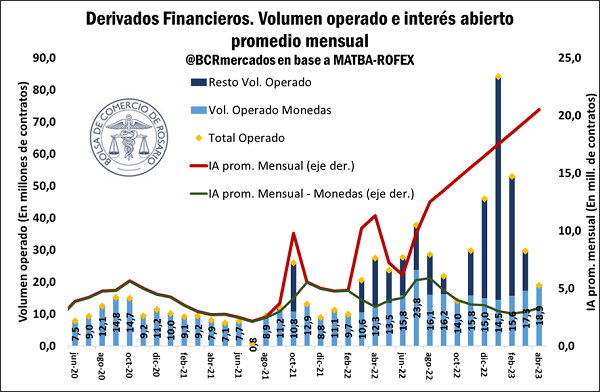

En este sentido, el volumen operado en derivados de monedas viene creciendo paulatinamente desde diciembre, alcanzando en abril los 18,9 millones de contratos, mientras que la operatoria del resto de los derivados viene descendiendo a gran velocidad desde enero, mes en el que alcanzó casi 70 millones de contratos operados.

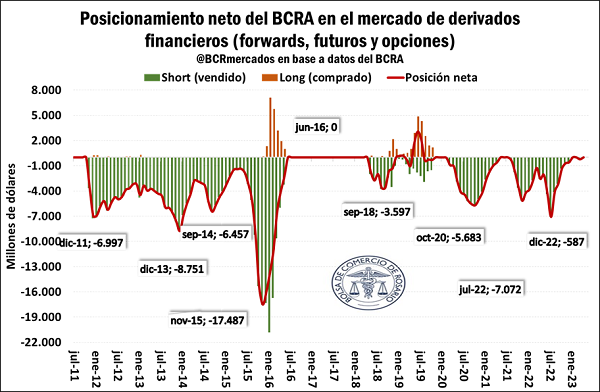

Además, debe tenerse en cuenta que, a pesar de la presión de los futuros, el BCRA no está operando este mercado desde diciembre pasado, con un posicionamiento neto neutral, a diferencia de lo ocurrido en los dos años anteriores, cuando generalmente detentaba una posición vendedora. Esto significa que son los privados quienes están tomando posiciones contra la divisa americana.

La reserva del Central puede estar relacionada con proteger su capacidad de acción en la antesala de un período de gran volatilidad como serán, muy probablemente, los siguientes meses.

Oferta y Demanda proyectada

Índice de contenidos

- En el año 2022 Santa Fe recibió $ 1,27 billones desde el Estado Nacional, un 1,5% del PBI

- Desde que se perdieron los “superávits gemelos” la deuda de la Administración central se duplicó en Argentina

- En la campaña 2022/23 la cadena granaria consumiría gasoil por US$ 1.734 millones

- En apenas dos días se anotó más soja que en todo abril

- Sin trigo para exportar, la molinería protagoniza las compras en el mercado doméstico

- Feedlots: La contracara de la seca y su impacto en la dinámica de precios