Importante contribución de la cadena de granos de la provincia de Santa Fe: US$ 9.450 millones lo que representa el 7,6% de los tributos nacionales y de la provincia de Santa Fe

I) Resumen

El presente trabajo tuvo como objetivo estimar el valor total de los aportes tributarios anuales que realiza la cadena de valor de granos de la provincia de Santa Fe, tanto en lo relativo a impuestos nacionales como provinciales, para el año 2022.

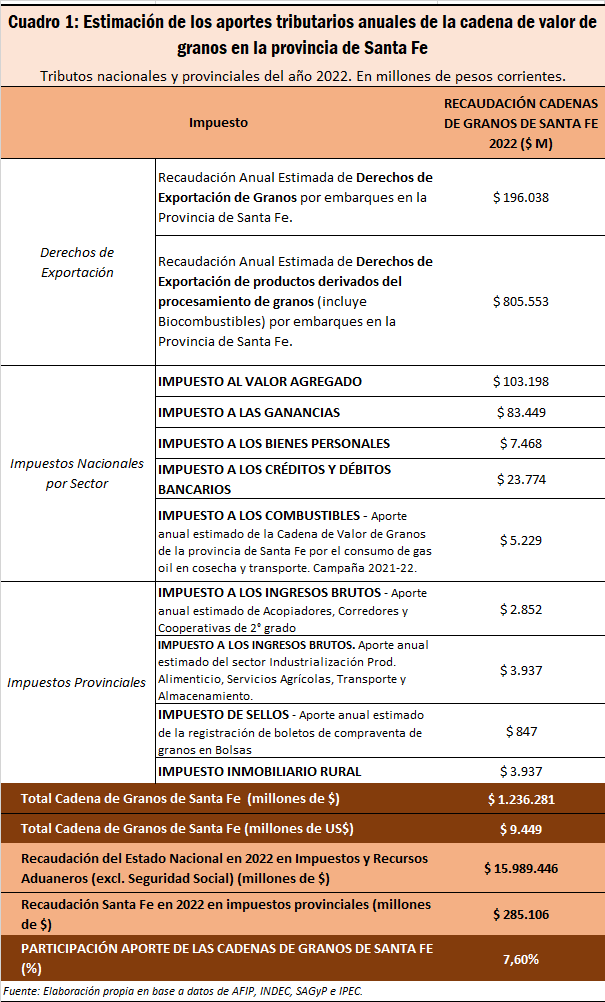

Los resultados alcanzados dan cuenta de que el sector habría aportado en 2022 aproximadamente $ 1.236.281 millones de pesos en tributos al Estado Nacional y Provincial, unos US$ 9.450 millones de dólares al tipo de cambio oficial promedio para el año. Esto representa aproximadamente el 7,6% del total de los recursos tributarios que llegan a las arcas del Estado en sus dos niveles de gobierno sumados (Nación y provincia de Santa Fe), en concepto tanto de impuestos como de derechos de exportación. Esta cifra habla a las claras de la importante contribución que realiza la cadena de valor granaria de la Provincia de Santa Fe al Tesoro público, máxime teniendo en cuenta que en el estudio no se han podido computar todos los recursos tributarios que la misma produce, ni los eslabonamientos hacia atrás y hacia adelante que la actividad genera.

Por la falta de información desagregada antes mencionada, el universo de sujetos contribuyentes considerados en la estimación se limitó a: productores agrícolas, industria procesadora de granos, prestadores de servicios agrícolas, corretaje, transporte y almacenamiento de granos. Asimismo, otros actores importantes de la cadena han tenido que ser excluidos de la investigación.

En efecto, no se han podido contabilizar los recursos tributarios generados por la actividad específica de comercialización de granos, así como tampoco aquellos correspondientes a la compra-venta de insumos (agroquímicos, fertilizantes e implementos tecnológicos), la industria de la maquinaria agrícola, automotriz y autopartista, servicios profesionales de ingenieros agrónomos, contadores y otros, etc.

En consecuencia, nuestra estimación es muy prudente y esta subvaluada respecto del aporte total que realiza el sector. Es una aproximación que evidencia la relevancia de la cadena de valor granaria santafesina

II) Nota completa. Método de trabajo utilizado

Al carecer en la estadística pública de datos relacionados al centro territorial de las actividades económicas que generan el pago de tributos, solo existiendo la distinción por domicilio fiscal del responsable, y debido a que no existe (o no está disponible) la desagregación de datos necesaria para realizar la cuantificación directa de los aportes realizados por los integrantes de la cadena de valor de granos de la provincia de Santa Fe; la Dirección de Estudios Económicos de la Bolsa de Comercio de Rosario procedió a la estimación del mismo a partir de la definición de una serie de supuestos que, a consideración de los autores, subestiman la verdadera contribución impositiva del sector a las arcas del Estado. En la sección Metodología, se presenta una explicación detallada de la forma de trabajo y los respectivos supuestos.

Para dicha estimación, fueron tenidos en cuenta los siguientes tributos nacionales:

* Derechos de Exportación,

* Impuesto al Valor Agregado,

* Impuesto a las Ganancias,

* Impuesto a los Bienes Personales,

* Impuesto a los Créditos y Débitos Bancarios,

* Impuesto a los Combustibles y al Dióxido de Carbono.

A su vez, se consideraron los siguientes impuestos provinciales:

* Impuesto a los Ingresos Brutos,

* Impuesto a los Sellos,

* Impuesto Inmobiliario Rural.

Por la falta de información desagregada antes mencionada, el universo de sujetos contribuyentes considerados en la estimación se limitó a: productores agrícolas, industria procesadora de granos, prestadores de servicios agrícolas, corretaje, transporte y almacenamiento de granos. No obstante, cabe aclarar que no se han podido determinar todos los impuestos bajo análisis para todos los sujetos considerados. Asimismo, otros actores importantes de la cadena han tenido que ser excluidos de la investigación.

En efecto, no se han podido contabilizar los recursos tributarios generados por la actividad específica de comercialización de granos, así como tampoco aquellos correspondientes a la compra-venta de insumos (agroquímicos, fertilizantes e implementos tecnológicos), la industria de la maquinaria agrícola, automotriz y autopartista, servicios profesionales de ingenieros agrónomos, contadores y otros, etc.

Las fuentes de información utilizadas para las estimaciones fueron Secretaría de Agricultura, Ganadería y Pesca, Instituto Provincial de Estadísticas y Censos (IPEC), Administración Federal de Ingresos Públicos (AFIP), Bolsa de Comercio de Rosario (BCR) y Subsecretaría de Ingresos Públicos de la provincia de Santa Fe.

Resultados principales

Los resultados alcanzados muestran que la cadena de valor de granos santafesina habría aportado en el año 2022 aproximadamente $ 1.236.281 millones. Para ese período AFIP declaró una recaudación total del Estado Nacional de $ 15.989.446 millones entre impuestos nacionales y recursos aduaneros (sin considerar contribuciones y aportes a la seguridad social), mientras que la provincia de Santa Fe registró ingresos por $ 285.106 millones (solo considerando impuestos provinciales); entonces puede afirmarse que la cadena de valor de granos santafecina aportó en 2022 el 7,6 % del total de los recursos que llegan a las arcas del Estado, en sus dos niveles de gobierno, en concepto de impuestos y derechos de exportación.

La cifra es elocuente de la importante contribución que realiza el Agro de Santa Fe al Tesoro público, máxime teniendo en cuenta que por falta de información estadística desagregada en el estudio no se ha computado el total del universo de aportes que el mismo realiza.

Otra conclusión que se desprende del análisis es que la mayor parte del aporte del sector consiste en Derechos de Exportación e Impuestos Nacionales. Los primeros no son coparticipados a las Provincias por razones constitucionales, y el gasto territorial que el Estado Nacional hace con los mismos es independiente al aporte de las provincias en su generación.

Metodología y consideraciones

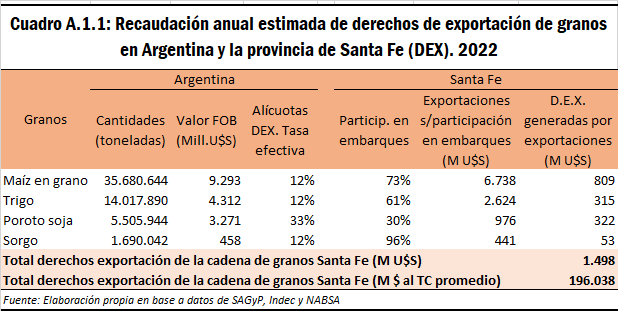

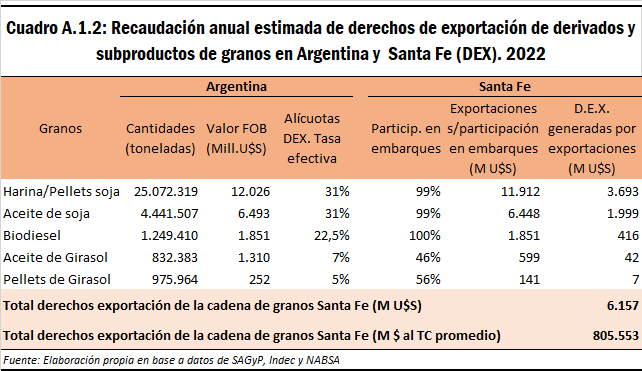

A.1. Estimación de los Derechos de Exportación por la producción de granos, aceites y subproductos de la provincia de Santa Fe (DEX).

Notas:

a) Para estimar las exportaciones de granos, harinas, aceites y biodiesel correspondientes a la provincia de Santa Fe, se ha considerado la participación relativa de los embarques desde los puertos de la provincia respecto del total nacional, en base a información de SAGyP y la agencia marítima NABSA.

b) El tipo de cambio utilizado para estimar la recaudación en pesos corresponde a la cotización del Dólar de Referencia - Comunicación "A" 3500 (Mayorista) promedio para el año 2022.

A.2. Impuestos Nacionales tributados por la Cadena de Valor de Granos de la provincia de Santa Fe

Ante la falta de información de la recaudación nacional desagregada por sector económico, para la estimación de los aportes tributarios de la cadena de valor granaria de la provincia de Santa Fe en concepto de impuestos nacionales se debió partir de los datos publicados por AFIP sobre la recaudación total de cada tributo en 2022, y de ahí, extraer primero la parte de la recaudación que correspondería a la provincia de Santa Fe y, luego, la proporción correspondiente a la cadena de granos.

A la hora de asignar la parte de la recaudación nacional de cada impuesto que le corresponde a la provincia se utilizó la participación del Producto Bruto Geográfico (PBG) Total de Santa Fe en el PBI a nivel nacional, según como lo informa el IPEC. Para el año 20211, la misma ascendió al 10,7%.

No se contempló la recaudación de tributos nacionales asignada a la provincia por AFIP para cada uno de los impuestos debido a que se considera que podría estar subestimada, ya que sólo contabiliza el tributo abonado según el domicilio fiscal del responsable. De esta forma no se estarían teniendo en cuenta las actividades de las empresas que operan en Santa Fe, pero que tienen domicilio fiscal en otras jurisdicciones.

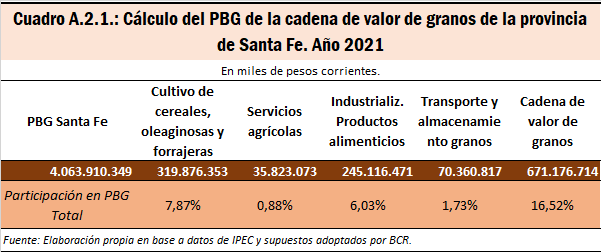

Asimismo, para obtener la parte de la recaudación nacional generada por la provincia que correspondería a la cadena de valor de granos se debieron realizar supuestos utilizando datos del PBG, a partir de los cuales se construyó un indicador, presentado en el Cuadro A.2.1, al que se referenció como “PBG Cadena de Valor de Granos de Santa Fe”. Este indicador es una aproximación a la participación que tiene dicha cadena en el producto total santefecino. El mismo se calculó a partir de la sumatoria de los PBG sectoriales de las siguientes categorías:

* Cultivo de Cereales y Oleaginosas

* Servicios Agrícolas

* Industrialización de granos para la elaboración de Alimentos

* Servicios de Almacenamiento, Transporte Automotor, Ferroviario y Marítimo y Fluvial

Notas:

a) Se supone que el rubro Industrialización de granos para alimentos en la provincia de Santa Fe participa con un 70% en la Industrialización Total de Productos Alimenticios y Bebidas, por lo que a la información de IPEC para dicha actividad se le deduce un 30%.

b) Para obtener la estimación del PBG de la categoría de Servicios Agrícolas se ha descontado de la categoría Servicios Agrícolas y Pecuarios la participación del sector ganadero en función de su PBG sectorial.

c) La estimación del PBG de la Cadena de Valor de Granos santafesina se considera subestimada debido a que por falta de datos no se ha podido contabilizar la participación de otras actividades de la cadena, como la comercialización de granos, la compra-venta de insumos (agroquímicos, fertilizantes e implementos tecnológicos), la industria de la maquinaria agrícola y autopartista, servicios profesionales de ingenieros agrónomos, entre otros.

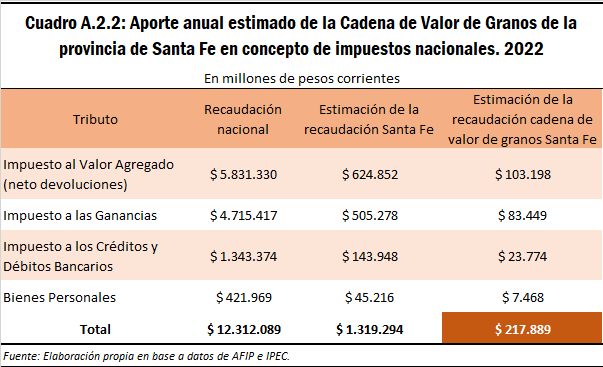

El Cuadro A.2.2 muestra la recaudación de 2022 publicada por AFIP de cada impuesto nacional considerado en el análisis, y a partir de dicho valor se calculó primero la proporción que habría tributado el total de la provincia de Santa Fe, y con ese dato multiplicado por el PBG de la Cadena de Granos de Santa Fe del Cuadro A.2.2 se llegó a lo que aportaría dicha cadena.

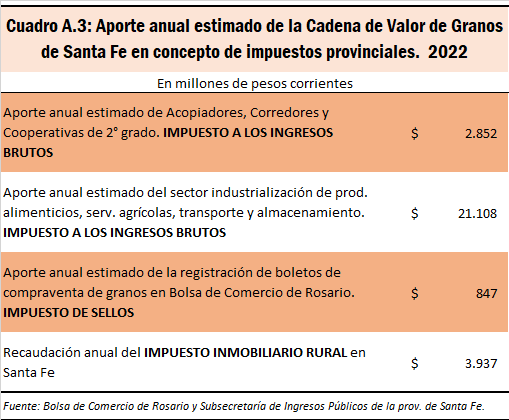

A.3 Impuestos Provinciales tributados por la Cadena de Valor de Granos de la provincia de Santa Fe

En relación con este rubro, se han estimado tres fuentes de recursos:

a) El Impuesto Inmobiliario Rural se calculó a partir del importe total recaudado por Santa Fe en concepto de Impuesto Inmobiliario en 2022, aplicando la proporción del Impuesto Inmobiliario Rural sobre el total recaudado en dicho impuesto para el año 2021. Esta proporción se estimó en base a la cuenta Ahorro-Inversión 2021 de la provincia de Santa Fe.

b) La recaudación estimada del Impuesto a los Ingresos Brutos por las comisiones obtenidas por Acopiadores, Corredores y Cooperativas de 2° grado en las operaciones registradas en Bolsa de Comercio de Rosario, donde participaron como intermediarios. Pueden existir operaciones que no se hayan registrado en Bolsa y que por lo tanto no estarán computadas en el presente informe.

c) La recaudación estimada del Impuesto a los Ingresos Brutos originadas por los sectores de Industrialización de productos Alimenticio, Servicios Agrícolas, Transporte y Almacenamiento se estimó en base a la participación de estos sectores en el PBG de la provincia de Santa Fe, sobre el total recaudado en este impuesto en 2022 por Santa Fe.

d) La recaudación estimada del Impuesto de Sellos en los contratos, la cual se estimó en base a los registrados en Bolsa de Comercio de Rosario

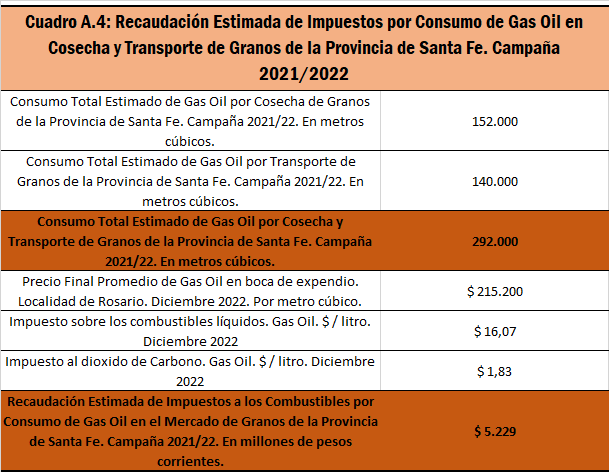

A.4: Impuesto a los Combustibles tributado por el consumo de gas oil en la Cadena de Valor de Granos de Santa Fe

Para el cálculo del total aportado por la cadena en concepto de impuestos a los combustibles en el año 2022 se replicó el modelo de estimación de consumo de gas oil por cosecha y transporte de granos de la BCR2, en el cual se introdujeron datos de área sembrada y producción de granos de la provincia de Santa Fe para la campaña 2021/22.

De este modelo se obtuvo la cantidad aproximada de metros cúbicos de gas oil consumidos por la cosecha y transporte de granos en Santa Fe. Para cuantificar la recaudación aproximada por este impuesto, se tomó el importe de Impuesto a los Combustibles Líquidos y el Impuesto al Dióxido de Carbono en pesos por litro correspondiente al Gas-Oil vigente a Diciembre de 2022, y se lo multiplicó por el consumo total del sector.

1 Último dato disponible a la fecha de elaboración de este trabajo.

2 Para acceder a la metodología y al cálculo del consumo del sector agrícola para la campaña 2021/22 ingresar aquí: https://www.bcr.com.ar/es/mercados/investigacion-y-desarrollo/informativo-semanal/noticias-informativo-semanal/el-alza-de

Oferta y Demanda proyectada

Índice de contenidos

- En Santa Fe, la agroindustria aporta el 68,8% del valor agregado de bienes, el 53% de la actividad industrial y el 84% de las exportaciones

- Por zona de embarque, la Provincia de Santa Fe aporta en Derechos de Exportación US$ 7.655 millones, cerca del 60% del total nacional

- En 2022 la Provincia de Santa Fe aportó al Estado Nacional US$ 21.930 millones, el 13% de la recaudación tributaria total

- En Santa Fe, el costo de la sequía asciende a US$ 3.100 millones para los productores de soja, trigo y maíz

- En 2023 caería un 60% el ingreso de camiones al Gran Rosario

- 2022, un año récord para la maquinaria santafecina en el nuevo milenio