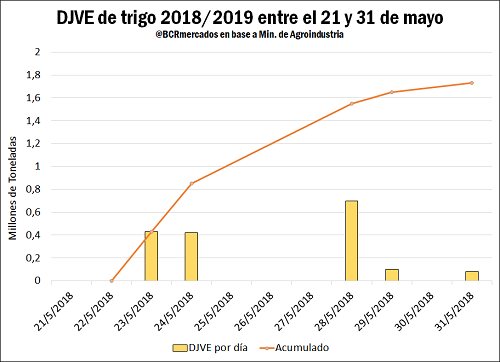

En las últimas jornadas se evidenció un mayor ritmo de declaraciones juradas de venta al exterior de trigo para embarques entre fines de este año y principios del 2019, correspondientes a la próxima campaña comercial. Para el ciclo actual, tanto exportadores como molineros mantienen un robusto ritmo de compras quedando apenas de 3,2 Mt disponibles para comprar en los próximos seis meses.

Empezando por el mercado internacional, la producción de trigo continúa sufriendo condiciones desfavorables en algunos países claves. Por un lado, los Estados de la Región del Mar Negro se vienen enfrentando a una sequía que complica sus perspectivas de producción. De acuerdo a la agencia Thomson Reuters, las condiciones de clima seco tanto en Ucrania como en Rusia han acentuado la probabilidad de que sus cosechas se reduzcan en relación al año pasado. En el primer caso las mismas caerían a 24 millones de toneladas desde las 25,4 obtenidas en 2017; mientras que en Rusia -el principal exportador del mundo- el output caería un 10% respecto al año pasado.

Asimismo, el sur de las llanuras trigueras de los Estados Unidos también viene lidiando con extremas condiciones de sequía desde hace ya meses, lo que resulta perjudicial para los ya castigados cultivos de invierno. Según reportó el USDA en la semana, apenas el 38% del trigo de invierno se encuentra en condiciones buenas y excelentes, muy por debajo del 50% a la misma altura del año anterior.

Yendo a la situación en Argentina, las empresas exportadoras incrementaron la anotación de ventas al exterior de trigo para la próxima campaña 2018/19, al punto que al 31 de mayo de 2018 el Ministerio de Agroindustria llevaba informadas Declaraciones Juradas de Venta al Exterior (DJVE) por 1,7 millones de toneladas.

Se marca un contraste con respecto a campañas anteriores, ya que en las últimas 7 de ellas todavía no se llevaban declaradas exportaciones para el cereal a cosechar a esta misma altura del año. Hay que remontarse al ciclo 2010/11 para encontrar otras DJVE, que al 31 de mayo de 2010 acumulaban sólo 147 mil toneladas, muy por debajo del registro actual.

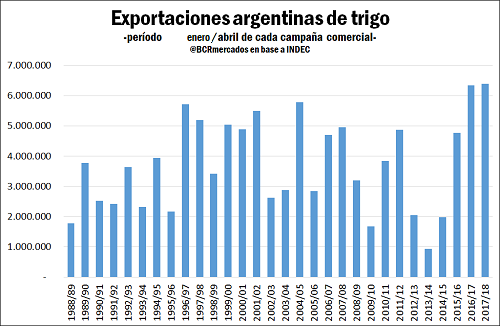

En relación a la campaña actual, las exportaciones continúan mostrando gran dinamismo. Según el INDEC, en abril se despacharon 622.491 toneladas. Con ello, los envíos entre enero y abril suman 6,4 millones de toneladas, el volumen más alto de la historia para los primeros cinco meses de una campaña comercial, tal como muestra el gráfico adjunto.

Según estimaciones del Dpto de Informaciones y Estudios Económicos de la Bolsa de Comercio Rosario, el FAS teórico o capacidad de pago para los despachos al exterior desde las terminales portuarias del Gran Rosario se ubica en US$ 252/t, cuando el precio de mercado ronda los US$ 246/t. Para la campaña nueva, el FAS Teórico asciende a US$ 184/t y se le contrapone un precio en la plaza doméstica en torno a los US$ 190/t.

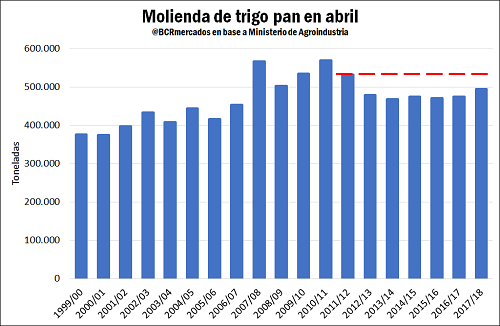

La fortaleza de la demanda de grano para exportar no ha sido de momento a costa de la molinería, ya que por el contrario el Ministerio de Agroindustria reportó el mayor volumen de procesamiento para el mes de abril de los últimos seis años, con 494.888 toneladas.

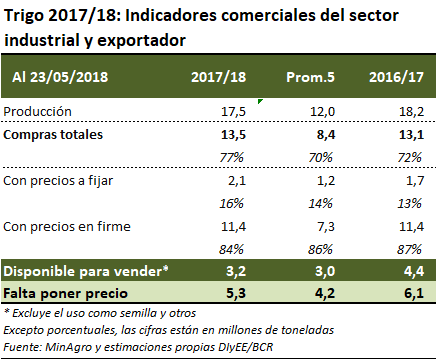

La fortaleza de la demanda de exportadores e industriales se traduce en un alto volumen de compras a la fecha. Según informó el Ministerio de Agricultura, este volumen alcanza para el 23 de mayo los 13,5 millones de toneladas, el mayor volumen en la historia para esta altura del año. Ello representa el 77% de la producción estimada y significa que apenas restan algo más de 3 millones de toneladas para ser negociadas en los próximos seis meses. Para trigo nuevo, las compras totales por 1,5 millones de toneladas también constituyen un récord histórico, duplicando el segundo mayor registro que se dio en el año 2001.

Hacia adelante, se observa un balance entre la oferta y la demanda ajustado, habida cuenta de las exigencias del mercado brasileño para los meses que siguen y las necesidades del consumo local. En este contexto, el cereal desde mediados de mes cotiza por encima de los $ 6.000/t según la referencia de la Cámara Arbitral de Rosario. Al 31 de mayo, esta cotización quedó en $ 6.050/t, cuando a principio de mes se ubicaba en $ 4.990. Ello es, cerca de 7 dólares más por tonelada convirtiendo a este precio a moneda dura según el tipo de cambio comprador del Banco Nación.

La fuerte demanda doméstica de trigo aunado a una golpeada producción internacional constituyen, de mantenerse el contexto comercial actual, un marco idóneo para favorecer las siembras en Argentina esta temporada por lo que se mantiene, de momento, una expectativa de implantación en torno a las 6 millones de toneladas. Una cifra por cierto muy importante