Cae el maíz y sube la soja en el mercado local

FEDERICO DI YENNO - EMILCE TERRÉ

El maíz disponible cayó más de 3 USD/t en la semana, mientras que la soja aumentó US$ 8/t respecto al jueves anterior. En el mercado externo, los problemas logísticos a nivel internacional no dan respiro a su comercialización entre la protesta de camioneros en Brasil y los cruces comerciales entre China y EE.UU, lo cual se espera que impacte positivamente sobre los envíos de Argentina.

La situación estadounidense empieza a marcar la cancha para los precios del maíz

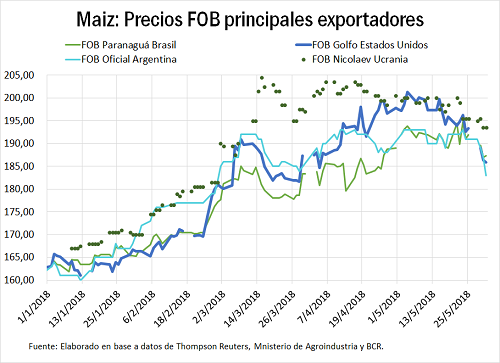

Los precios del maíz para los tres principales exportadores del mundo (EE.UU., Brasil y Argentina) cayeron entre 4 y 8 USD / t la última semana.

Partiendo de la base de que el paro de transportistas en Brasil (ver apartado) podría sostener el precio de los granos gruesos, la razón de la caída del maíz se encuentra explicada por el muy buen estado de los lotes de maíz en los Estados Unidos y la incertidumbre que generan tanto las tensiones entre el comercio Chino-estadounidense como la política fuertemente agresiva en materia aduanera-comercial que mantiene EE.UU. frente al resto del mundo, lo que no ayuda a observar un panorama alentador en el corto plazo respecto al comercio de granos.

Si las negociaciones entre EE.UU y China no llegan a buen puerto se podría poner un fuerte freno al comercio y la economía mundial teniendo en cuenta que ambos países representan un 40 % del PBI global. Las noticias conocidas el martes (ver apartado) dan a entender que las tensiones comerciales entre China y EE.UU. aún no disminuyeron pegando fuertemente sobre la cotización de la soja y el sorgo arrastrando consigo al precio del maíz. La caída en el precio del petróleo es otro factor que impulsa a la baja el precio de los granos en general.

Los futuros de maíz en el mercado de Chicago siguieron cayendo fuerte el día miércoles luego de que el Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés) informara que un 79 % de los lotes de maíz de este país se encuentran en un estado bueno a excelente, muy por encima de lo que estimaba el mercado y por encima del 65 % registrado a igual fecha del año pasado. Según este organismo, la producción de maíz estadounidense para la campaña 18/19 (que comienza en septiembre de este año) sería de 356 millones de toneladas con un rinde promedio nacional de 109 qq / ha. El área sembrada alcanzaría las 35,61 M ha y sería menor a las hectáreas sembradas con soja que fueron estimadas en 36 M ha.

La logística productiva del Brasil se paralizó por el paro camionero

Los problemas logísticos en el Brasil sopesaron principalmente sobre el comercio del poroto de soja, ya que la cosecha de segunda del maíz brasilero se da en julio-agosto, siendo las exportaciones en los meses de abril, mayo y junio, mucho menor a las del resto del año. Según un comunicado de los administradores del puerto de Paranaguá, 280.000 toneladas de soja y harina de soja que deberían haber sido cargadas en seis barcos durante los últimos días no había llegado a las terminales. La situación puso de relieve las deficiencias del sistema logístico de Brasil, que depende principalmente de los camiones para mover alrededor del 60 por ciento de la carga del país. Según fuentes comerciales de Brasil, se necesitaría de una semana a diez días para reanudar lo que se esperaba exportar de granos durante la protesta de camioneros. El paro camionero podría llevar costos muy altos por la estadía de muchos buques varados sumado al impacto de menores exportaciones y serios problemas en el sector productor de carnes del Brasil.

A pesar de la baja en los mercados FOB, principalmente de Brasil y Estados Unidos, la soja recibió apoyo subyacente a partir de los problemas de logística en Brasil, donde la huelga de los camioneros ha tardado en relajarse, incluso después de que el gobierno acordara subsidiar los precios del diesel en un intento por poner fin a las protestas. Para ganarse el apoyo de los camioneros que bloqueaban las rutas, quienes principalmente protestaban por los altos precios del combustible, el gobierno acordó reducir el costo promedio del combustible en 46 centavos de real (U$S 0.12) por litro.

Al parecer, el día jueves 30 de mayo, la actividad productiva y logística en Brasil mostró signos de regresar a la normalidad cuando el sindicato de trabajadores petroleros terminó una huelga antes de lo previsto y la protesta de camioneros de 11 días pareció detenerse.

El sindicato de trabajadores petroleros FUP inesperadamente recomendó el jueves que los miembros suspendan una huelga de 72 horas que comenzaron el miércoles luego de que un tribunal dijera que la organización sería multada con 2 millones de reales (U$S 537.000) por cada día que continuara la huelga. El tribunal consideró ilegal la huelga, diciendo que la acción tenía objetivos políticos en lugar de objetivos relacionados con el trabajo. Según un comunicado de la Policía Federal de este país, el tráfico carretero había vuelto a la normalidad en todo Brasil. Santos, el puerto más grande de Latinoamérica, ya estaría funcionando normalmente.

En lo referido a Argentina, se puede observar que en la última semana el precio FOB oficial de poroto de soja del Ministerio de Agroindustria permaneció casi invariable a pesar de los vaivenes en los demás mercados. Esto se da no solamente por los menores stocks de exportación de soja local sino también por los problemas logísticos a nivel internacional que enfrenta Estados Unidos y Brasil. Es por esto que no sólo el precio del poroto de soja es más alto, sino que el spread de precios FOB ha aumentado en lo que va del mes de mayo.

Nuevas tensiones entre China y Estados Unidos

En un inesperado cambio de tono, el gobierno de los Estados Unidos informó el martes que aún mantiene la amenaza de imponer aranceles a las importaciones de China por un valor de 50.000 millones de dólares, a menos que aborde la cuestión del robo de propiedad intelectual estadounidense. También la Casa Blanca informó que seguirá adelante con las restricciones a las inversiones en EE.UU. provenientes de China y con los controles a las exportaciones hacia este país. Los detalles de los controles de inversión y exportación se anunciarán para el 30 de junio y la lista final de tarifas a la importación de productos chinos se publicará antes del 15 de junio.

Las razones detrás de este comunicado, que tomó por sorpresa a gran parte del mundo después de ver que las tensiones comerciales entre ambas potencias disminuían, es que Estados Unidos quiere reducir fuertemente el déficit comercial que mantiene con China en un monto estimado de 200.000 millones de dólares en 2 años. El consenso entre ambos países es que el aumento de exportaciones de Estados Unidos se puede dar en productos agrícolas y energía, aunque aún no tienen ningún acuerdo firmado. Es por esto que Estados Unidos sigue con la disputa. En los próximos días una gran comitiva estadounidense se reunirá con funcionarios en Beijing en la cual discutirán sobre estos puntos.

China, por su parte, arremetió el miércoles ante las declaraciones de la Casa Blanca que impactarían sobre el comercio entre ambos países advirtiendo que estaba listo para 'luchar' si Washington buscaba una guerra comercial, días antes de una visita planeada por el secretario de Comercio de Estados Unidos, Wilbur Ross.

A parte de estos anuncios, el día jueves Estados Unidos anunció que se termina la excepción de 2 meses de tarifas de acero y aluminio del 25 y 10 % respectivamente anunciadas para importaciones de la Unión Europea, Canadá y México. Apenas conocido esto, la UE anunció que las medidas comerciales de represalia se introducirían en cuestión de horas mientras que México anunció aranceles sobre panceta de cerdo estadounidense, uvas, manzanas y productos de acero. En la tarde de mismo día Canadá anunció aranceles en represalia a las medidas estadounidenses sobre productos agrícolas y productos a base de acero y aluminio de entre 25 y 10 %.

El Biodiesel puede encontrar una salida positiva en exportaciones hacia EE.UU.

Los embarques de Biodiesel ascendieron a 590-600 mil toneladas en Enero – Mayo. En dicho período entre 540 – 560 mil toneladas de Biodiesel fueron exportadas a Europa mientras que el mercado de EE.UU sigue sin comprar el biocombustible argentino.

Según cita Oil World en su informe diario, después de que el gobierno argentino incrementara las retenciones al biodiesel del 8 % al 15 % el día 29 de mayo, se estaría considerando aumentar en el corto plazo el corte obligatorio al consumo de biodiesel en Argentina del 10 % al 12 % y en un mediano plazo al 15 %. Por otro lado, las negociaciones se seguirían manteniendo con el gobierno de los Estados Unidos para que el biodiesel de Argentina tenga acceso al mercado de dicho país. Según cita Oil World, el resultado final de estas reuniones podría ser una cuota máxima de ingreso de exportaciones de biodiesel argentino a los Estados Unidos.

Comercio de Maíz y Soja en el mercado local

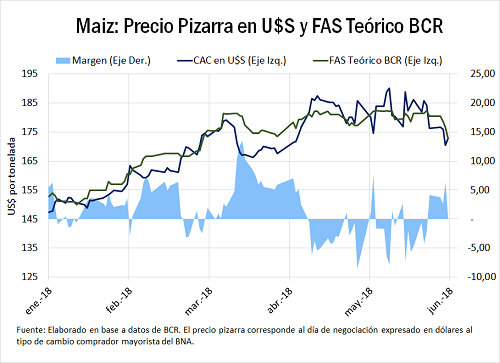

La caída en los precios de los granos gruesos a nivel local había sido más pronunciada que la de los precios en el mercado exportador hasta el día jueves, donde los valores observados en pesos mostraron una mejora respecto al día miércoles.

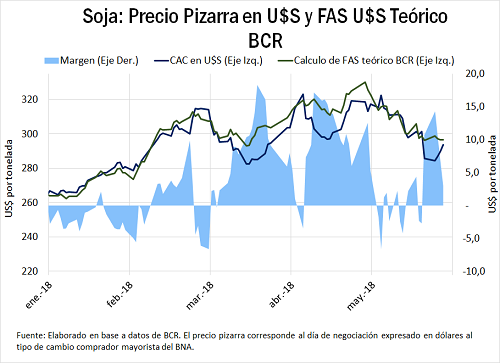

El precio de la soja publicado por la Cámara Arbitral de Cereales de la BCR mejoró en la semana del jueves 24 al jueves 31 de mayo 7,9 USD / t., mientras que medido en pesos la cotización cayó de 7.000 a 7.300 al día jueves. La caída mayor en el precio disponible, coincidió con el día 24 de mayo, cuando se reportaron rumores sobre un cambio en la política comercial aduanera impactando fuertemente sobre la cotización en los mercados de futuros y en la negociación del mercado físico en el recinto de la Bolsa de Comercio. Fue ese mismo día que el precio en dólares de la soja cayó más de 15 USD / t, manteniéndose por debajo de los 300 USD / t que había alcanzado la semana pasada.

Según datos de fuentes oficiales la negociación en la semana por soja disponible con entrega Rosario (a precio hecho y a fijar) alcanzó las 16 mil toneladas entre el lunes 28 y jueves 31 de mayo mientras que las entregas contractuales para todo el mes de junio alcanzaron 220 mil toneladas. Los valores para entrega inmediata y contractual fueron muy similares a la semana pasada mientras que los forwards negociados a cosecha alcanzaron en dicho período 48 mil toneladas, superior a lo negociado en la semana pasada por 14,5 mil toneladas.

La variación semanal en dólares por tonelada del maíz sufrió una caída mayor, de 3,36 USD /t. En la semana también los precios locales cayeron más que los precios externos (- 8 USD / t). La fecha de la fuerte caída en el disponible coincide también con el 24 de mayo, comentado anteriormente. Desde dicho día también se han disparado las DJVE (Ventas de Exportación) de maíz 2018/19, partiendo de una situación donde no había declaradas ventas de exportación (23 de mayo) a alcanzar 330 mil toneladas al 31 de mayo.