Fuerte recuperación de las ventas externas del complejo soja y maíz en enero

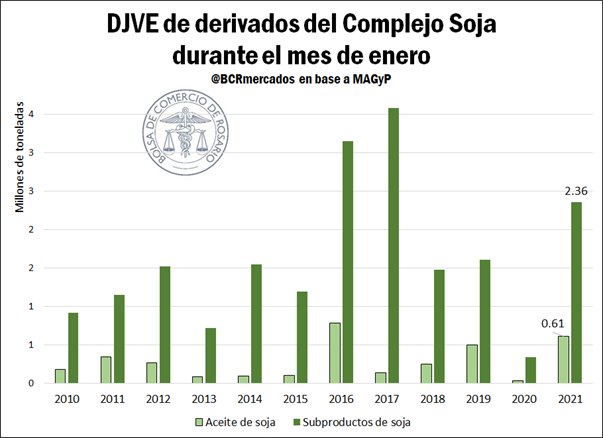

Luego de los bajos volúmenes enviados al exterior durante todo el mes de diciembre, las ventas al exterior se recuperan con fuerza, llegando a valores históricos. En el caso de la harina de soja, el registro de ventas al exterior (DJVE) se encuentra en los máximos niveles para enero desde el 2017, siendo este mes el tercer enero con mayor volumen de ventas al exterior, sólo por detrás de 2017 y 2016.

Por su parte, el aceite de soja marca un récord de DJVE este enero, siendo sólo superado por enero de 2016. De los importantes montos liquidados, el 35% de la harina y casi el 43% del aceite corresponden al año comercial 2020/21. En efecto, en enero de 2020 se anotaron apenas 337.258 toneladas de subproductos (harinas, pellet y expeller de soja) y 31.066 toneladas de aceite, frente a enero de 2021 con más de 2,36 Mt de subproductos y más de 0,6 Mt de aceite. En poroto las ventas fueron más escuetas, con 99.514 tn, pero aun así más que duplicando las 40.528 toneladas de enero 2020.

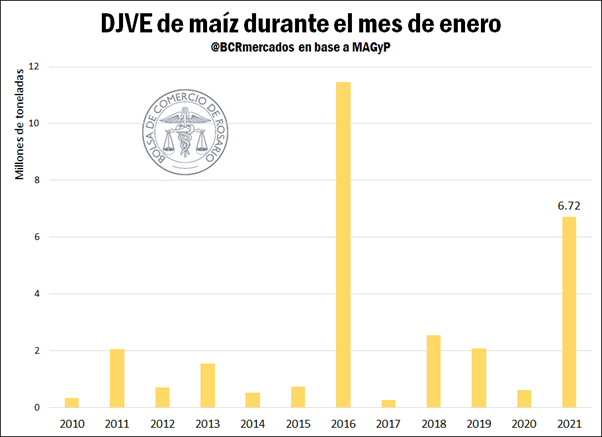

Los números son aún más considerables si tenemos en cuenta al maíz. Para el grano amarillo nos encontramos con el primer mes del año más alto desde 2016, con 6,7 millones de toneladas presentadas en DJVE. De número, el 96% corresponde a la campaña 2020/21.

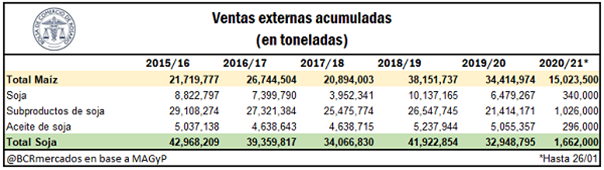

En el cuadro que sigue se muestran las ventas externas acumuladas por campaña. Se desprende de este último que la caída ha sido particularmente pronunciada en negocios internacionales del complejo soja, tanto por los menores registros de poroto como de harina de soja en el ciclo 2019/20. En lo que respecta a la campaña 2020/21, si bien tanto las ventas de soja como de maíz se mantienen por detrás del año anterior, la baja de maíz es nuevamente menos aguda que la de soja.

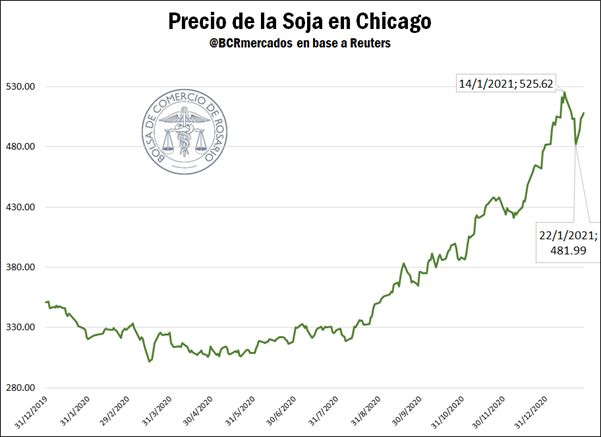

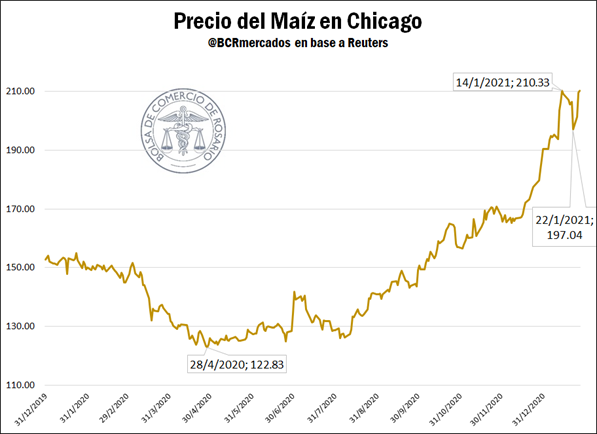

Mientras tanto, en Estados Unidos cerca del 90% de las exportaciones proyectadas de soja y maíz de la campaña actual ya están vendidas. Con un contexto de stocks apretados en los Estados Unidos, y con la firme demanda proveniente de China, los precios internacionales de la soja y el maíz venían creciendo sostenidamente hasta la 3ra semana de enero, y mostrando un comportamiento de alta volatilidad a partir de allí.

Como principal elemento de alcista, se encuentra la demanda de la gran aspiradora del mercado mundial de commodities agrícolas: China. El gigante asiático importó más de 100 millones de toneladas de soja sólo en 2020 y se mantienen buenas perspectivas para el 2021.

Esta semana en particular, China realizó dos compras de maíz que pueden considerarse de las más importantes de la historia de los Estados Unidos: un total de más de 3 millones de toneladas distribuidas en dos compras 1,36 y 1,7 Mt. El problema es cómo leer estas importantes compras ¿Es la reanudación de una robusta demanda china debido a su alto consumo interno? ¿O es una cobertura que busca asegurar stocks de granos ante un contexto internacional cambiante? No es menor recordar que China espera finalizar la campaña actual con cerca del 68% del stock mundial de maíz y el 34% de las existencias globales de soja.

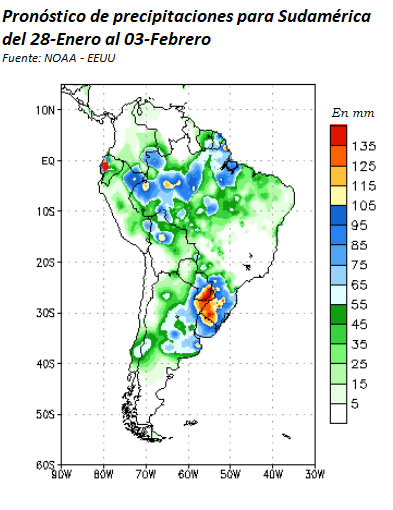

Por el otro lado, las lluvias en Sudamérica de las últimas semanas y el pronóstico de más humedad para el corto plazo mejoran las perspectivas productivas de Brasil y Argentina, presionando los valores en el mercado e imprimiendo mayor volatilidad en los precios. En nuestro país particularmente, la ola de calor a inicios de la semana en pleno período crítico para el cultivo de importantes regiones de la zona núcleo hizo tambalear las perspectivas de rindes, aunque se espera que el sistema de lluvias que comenzó a desencadenarse el día jueves y se espera continúe activo durante el fin de semana en extensas zonas mejore la condición de las plantas.

En el caso del maíz, el más afectado por los altos registros de los termómetros fue el sembrado más temprano, fundamentalmente en el norte bonaerense y sudeste de Córdoba, que atravesaban su período crítico con restricciones hídricas. Hoy las esperanzas están puestas en que las lluvias que se observan al momento de publicación de la presente edición permitan recuperar parte del daño limitando la pérdida de potencial de rinde.

En el mercado local, se cierra una semana bajista para el maíz, con una baja del 1,4% de su precio en dólares, próximo a los US$ 205. Sin embargo, la perspectiva es optimista si se lo compara a lo largo del tiempo: el grano amarillo experimentó una suba del 2,8% en los últimos 30 días y del 36% de su precio en dólares respecto a finales de enero del 2020.

En el caso de la soja, la tendencia es más sostenida, con un alza del 0,5% en los precios del poroto, cerrando en US$ 213 el 27/01. Este valor representa un alza del 2,5% respecto del mismo día el mes pasado, y una importante suba del 58% de su valor en dólares, comparado con la misma fecha en 2020.

Oferta y Demanda proyectada

Índice de contenidos

- Convocatoria a asamblea y comicios para elección de Autoridades BCR

- Si siguen los precios actuales, la 2020/21 podría dejar un ingreso de divisas al país de US$ 35.900 M por exportación de granos y derivados

- Termómetro de indicadores económicos de Santa Fe a enero de 2021

- La participación de la harina de soja argentina en el comercio internacional caería a su menor nivel en 20 años

- Se anotaron más de 3 Mt de DJVE de trigo en enero y ya se lleva declarado el 87% del total proyectado a exportar

- Algunas consideraciones respecto de los precios de la carne