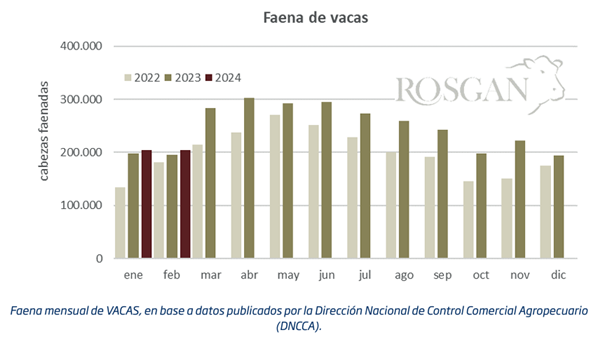

Faena de vacas: A diferencia del año pasado, la oferta debería comenzar a ser la variable de ajuste

Si bien, estacionalmente, el período donde se concentra la mayor proporción de refugo de vacas trascurre desde el mes de abril hasta agosto, con picos de salida entre los meses de junio y julio, dependiendo del año, esta salida puede anticiparte o retrasarse dependiendo de las condiciones climáticas y comerciales presentes cada año.

Particularmente el año pasado, producto de la sequía, hemos visto una salida de vacas bastante anticipada que, lejos de agotarse más rápidamente, se mantuvo muy firme durante todo el año.

Resultado de ello, en todo el 2023, se enviaron a faena 2,95 millones de vacas, 570 mil más que las faenadas en 2022, lo que equivale a un incremento del 24% anual.

Actualmente, los datos de faena de los dos primeros meses muestran un arranque muy firme. En términos absolutos unas 407.920 vacas faenadas entre enero y febrero de este año contra 392.950 en igual período de 2023.

Sin embargo, medido contra el stock de vacas disponibles, el actual nivel de faena tendría incluso un mayor peso relativo al registrado en año pasado en plena seca. Si bien aún no contamos con datos oficiales de lo que habría sido el stock de vacas ajustado al 31 de diciembre de 2023, al ponderar la elevada extracción de hembras registrada durante el año -tanto de vacas (13%) como de vaquillonas (53%) que no han llegado reforzar la reposición- podemos inferir una caída significativa en el stock de vientres adultos, estimada entre las 500 y 800 mil vacas menos.

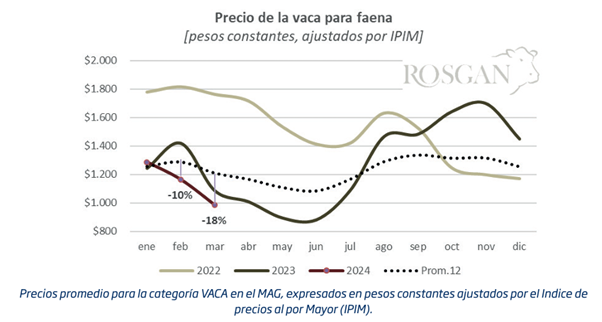

En materia de precios, el inicio del año también refleja algunas sombras, puesto que, a pesar de una menor oferta total proyectada, la debilidad que muestra la demanda para este tipo de hacienda da cuenta de un mercado con valores muy deslucidos. Los precios promedio para la categoría vaca negociados en el Mercado Agroganadero (MAG) muestran un inicio de año incluso por debajo de lo registrado el año pasado, ajustado a valores de hoy.

En efecto, el promedio para la categoría en el mes de enero, se ubicaba en términos reales a igual nivel que en enero de 2023, en torno a los $1.250 el kilo a valores de hoy. Sin embargo, la debilidad que refleja China en los valores que está dispuesta a pagar por este tipo de mercadería, ha comenzado a presionar a la baja las cotizaciones abriendo una brecha cada vez mayor contra el promedio de valores de los últimos años, ubicándose incluso por debajo de lo pagado un año atrás, en plena seca.

Sin dudas, dentro de la categoría, la hacienda que más deprimida se encuentra es la vaca tipo conserva de inferior calidad, justamente aquella cuya salida comenzará a agilizarse en los próximos meses, en función de los resultados de preñez y la necesidad de aliviar carga, previo a la entrada del invierno. En efecto, a valores actuales en torno a los $900 el kilo, cada vaca flaca que sale del campo pierde un 25% en relación a lo obtenido un año atrás, medido a valores de hoy.

No obstante, a diferencia del año pasado, los campos se encuentran en mejor situación para retrasar las ventas de este tipo de hacienda, en caso de que los precios continúen sin reaccionar. Del mismo modo, la alternativa de una terminación a corral, este año luce mucho más accesible ante la sustancial baja de valores que registra el precio del grano.

Dos factores que podrían llegar a morigerar la salida de vacas, evitando así una venta en momentos de alta oferta estacional y baja tonicidad de la demanda.

Oferta y Demanda proyectada

Índice de contenidos

- En 2024 ingresarán al Gran Rosario más del doble de camiones que el año anterior

- El peso de agro en las exportaciones provinciales

- Las exportaciones de trigo caen por debajo del promedio histórico

- El maíz puede romper en marzo el récord de volumen operado acumulado

- Récord histórico de faena porcina en 2023