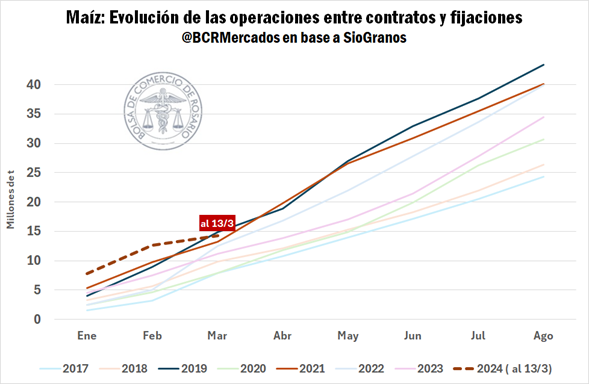

El maíz puede romper en marzo el récord de volumen operado acumulado

El amesetamiento de negocios que caracterizó la recta final del año 2023 se revirtió desde comienzos del 2024, y en los dos primeros meses del año se operaron un total de 12,6 Mt de maíz entre contratos y fijaciones. En términos absolutos, es el mayor volumen operado a esta altura del año desde que se tiene registro en SioGranos.

Yendo un paso más allá, el volumen operado acumulado al 13 de marzo de este año, supera ya todo registro a marzo completo excepto al del año 2019 y a falta aún dieciséis días para finalizar el mes. De este total, el 42% de las operaciones se realizaron con condición “a fijar”, por encima del registro de los años anteriores.

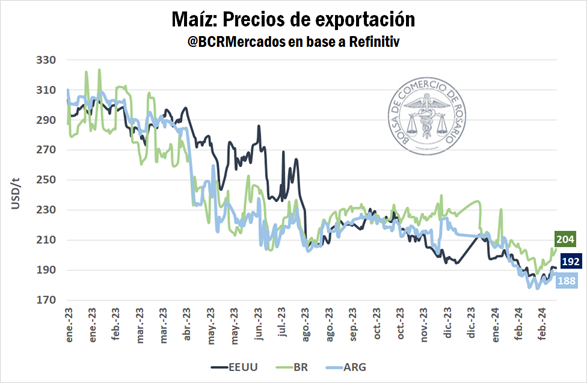

En gran parte, el óptimo dinamismo comercial por el maíz se debe a la competitividad del cereal argentino en el mercado exportador con relación a las ofertas desde otros países competidores, tal como muestra el gráfico adjunto. En este sentido, la estacionalidad de la oferta juega a favor del abastecimiento nacional, que comienza a dominar el negocio.

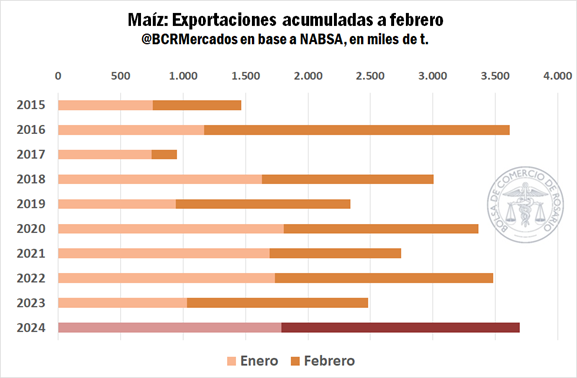

De la mano de la mejora en competitividad, se notó en el mercado un incremento del flujo de maíz argentino al exterior. Según datos de la agencia marítima NABSA, entre enero y febrero se embarcaron 3,7 Mt de maíz, récord absoluto para el bimestre.

Por su parte, el acumulado a marzo ya cuenta con 386.800 toneladas embarcadas y un line up para los próximos siete días de 528.000 toneladas más, aportando sustento a las operaciones comerciales internas.

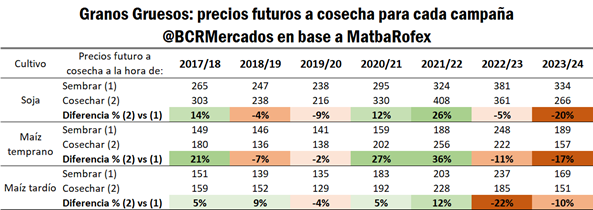

Como contracara de la caída de precios del maíz, y también la soja, los números para el productor se han ajustado entre el momento de la siembra y la cosecha. Siguiendo los costes directos (semillas, fertilizantes, agroquímicos y costos de labranza) que publica la revista márgenes agropecuarios y tomando un promedio ponderado para la participación de cada región en la producción, se puede obtener un indicador que permita orientar de forma general el impacto de los precios en la estructura financiera del productor.

En el caso del maíz temprano 3,5 de cada 10 dólares ingresados por tonelada deberían haberse destinado a cubrir la estructura de costes directos con los precios vigentes a la hora de la siembra, mientras que con los precios actuales se utilizarían 4,2 de cada 10 dólares ingresados. Para el tardío, con los precios actuales a cosecha se debería destinar casi la mitad de lo ingresado por tonelada.

Mientras que, en el caso de la soja, a la hora de sembrar y con los precios a cosecha en ese entonces, el 30% de lo ingresado por tonelada alcanzaba para cubrir los costes, actualmente con los precios vigentes esa proporción asciende al 37%.

*La cosecha de maíz en Brasil avanza sobre los estados del sur y las proyecciones productivas del USDA aportan presión en Chicago

La colecta de la primera cosecha de maíz en Brasil mantiene buen ritmo sobre los estados del sur, principales regiones productoras, avanzando en todos los casos por delante de la campaña pasada a esta altura.

Según lo informado por la Compañía Nacional de Abastecimiento (CONAB) en los estados de Paraná y Rio Grande do Sul las labores ya alcanzan el 73% y 68% del área objetivo mientras que en Santa Catarina llegan al 61%. Por su parte, la implantación de maíz de segunda asciende al 86% del área objetivo, reflejando un importante avance semanal de más de 12 puntos porcentuales.

Por el lado de la oleaginosa, las labores alcanzan el 56% del área objetivo, por delante del ciclo anterior, pero al diferenciar por regiones, el estado de Mato Grosso evidencia su retraso con respecto a la campaña pasada llegando a cosechar el 89% del área.

A medida que se avancen sobre los campos, los verdaderos números de la cosecha saltarán a la vista, en una campaña marcada por las controversias y discrepancias sobre las estimaciones.

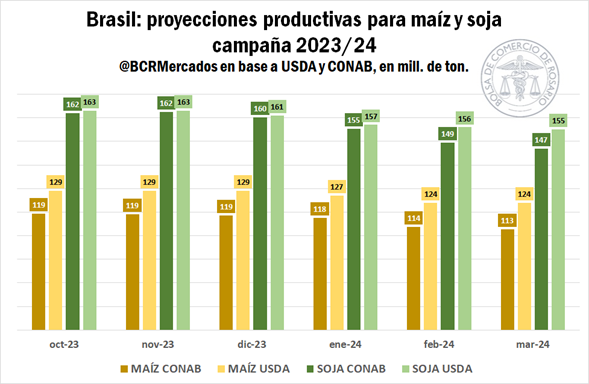

El viernes pasado, el Departamento de Agricultura de los Estados Unidos (USDA) publicó su informe mensual, WASDE, con las proyecciones productivas para esta 2023/24 y recientemente CONAB ha hecho lo propio para su territorio.

A medida que se ha acercado el final de la cosecha, las estimaciones mensuales se han ido disociando y actualmente hay 11 Mt de diferencia entre las proyecciones de maíz y 8 Mt para la soja, tal como puede verse en el cuadro adjunto.

Oferta y Demanda proyectada

Índice de contenidos

- En 2024 ingresarán al Gran Rosario más del doble de camiones que el año anterior

- El peso de agro en las exportaciones provinciales

- Las exportaciones de trigo caen por debajo del promedio histórico

- Récord histórico de faena porcina en 2023

- Faena de vacas: A diferencia del año pasado, la oferta debería comenzar a ser la variable de ajuste