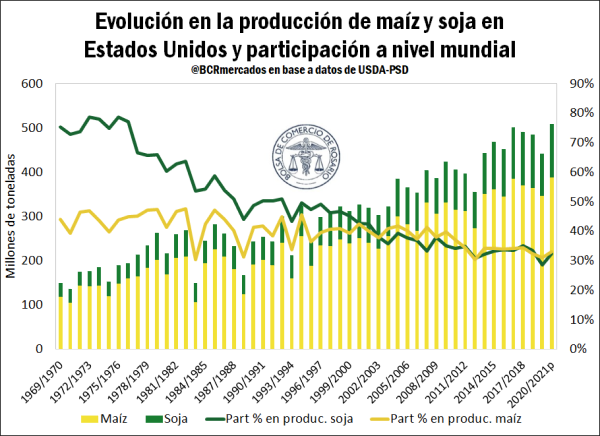

Estados Unidos se proyecta con una cosecha record 2020/21 de soja y maíz

En esta semana se dio a conocer la última publicación del Informe de Oferta y Demanda Mundial (WASDE) del Departamento de Agricultura de Estados unidos (USDA) con proyecciones basadas en las condiciones de los cultivos hasta el primero de agosto. Centrando la mirada en los datos referidos a la producción de los principales granos de Estados Unidos, destaca en el último informe el incremento en las proyecciones de producción 2020/21 de soja (120,42 Mt) y maíz (388 Mt), encontrándose muy por encima del aumento esperado por los analistas. En este sentido, de confirmarse dichos guarismos se estaría frente a la mayor cosecha de maíz de la historia estadounidense y en soja solo marginalmente por detrás de la campaña 2018/19 cuando se produjeron 120,52 Mt.

No obstante, es importante recalcar que aún ambos cultivos no han comenzado su etapa de cosecha y se encuentran en el período de crecimiento con un 73% de la soja en estado bueno a excelente al 9 de agosto, siendo ello un máximo al momento actual desde al menos 2016. Respecto al maíz, es donde mayores ambivalencias persisten dado que en el informe del mes de julio del WASDE se había ajustado fuertemente la producción del cereal en 25,3 Mt y actualmente se morigeró dicho ajuste con un aumento de 7 Mt.

Por otro lado, un dato de interés en un contexto de expectativas de subas en la producción de maíz y soja estadounidense a niveles record, es que a pesar de ello su participación a nivel mundial en ambos cultivos viene descendiendo de forma importante con una participación proyectada del 32,5% en el caso de la soja y del 33,1% en el maíz para el ciclo 2020/21. Ello se debe a la aparición de otros países productores que han ganado participación como China, Brasil, Argentina, Ucrania y México en las últimas décadas.

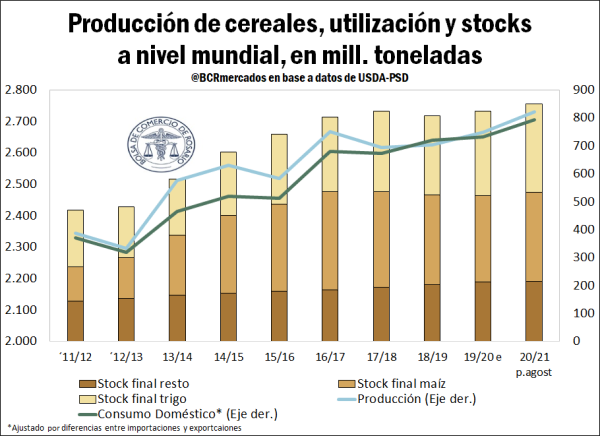

A nivel mundial, el USDA espera un aumento a niveles record en la producción total de cereales 2020/21. Con una suba 65 Mt, la cosecha global alcanzaría 2.730,7 Mt, con el maíz como protagonista en dichos incrementos productivos. En este sentido, con un aumento de 42 Mt en la producción de maíz estadounidense sumado al aporte que haría Brasil con 6 Mt más en su cosecha del grano, aportarían en conjunto casi el 73% del aumento en el total de cereales.

En cuanto a la evolución del consumo mundial, el organismo americano proyecta un incremento menor a la suba en el producto total dando lugar a una variación positiva en los stocks finales. En este punto, el principal foco se debe poner en el trigo que si bien no se espera un gran aumento en la producción total 2020/21, la cosecha 2019/20 fue muy favorable con una suba de 33 Mt, pero con un consumo global aumentando solo 9,7 Mt. Frente a ello, el trigo comienza la campaña 2020/21 con stocks iniciales muy superiores y una fuerte competencia con el maíz, dando lugar a un incremento en los stocks finales para dicho cultivo. En el caso del maíz, si bien coadyuva en aumentar los stocks de cereales, la mayor producción será mayormente absorbida por un incremento en el consumo.

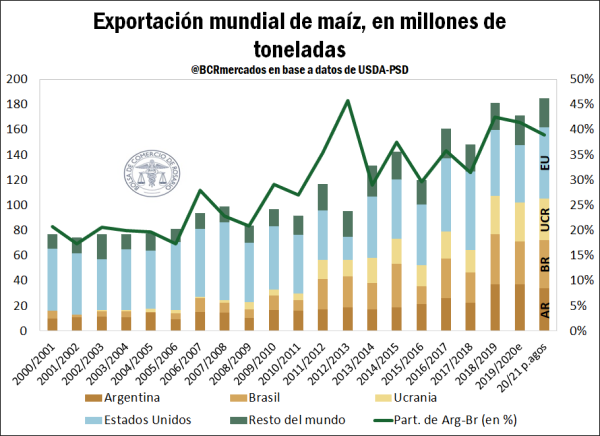

Respecto a las exportaciones mundiales de maíz, según las estimaciones de agosto del USDA, se espera que superen con creces la campaña 2019/20 y se ubiquen en records históricos (184,6 Mt). De esta forma, dados los importantes avances en la producción de países con altos saldos exportables como Argentina, Brasil, Ucrania y Estados Unidos, ello ha sido fundamental para lograr mayores guarismos en los totales comerciados.

Tal como observa en el siguiente gráfico, desde la campaña 2009/10 se vislumbra un aumento en la participación de Argentina y Brasil en el conjunto de exportaciones mundiales en detrimento de Estados Unidos. Si se añade la presencia creciente de Ucrania desde el ciclo 2011/12, se configura un cambio importante en la última década en el mercado mundial de maíz. En conjunto, los dos países sudamericanos luego de alcanzar un pico de participación del 46% en la campaña 2012/13, en el actual ciclo 2019/20 se perfilan en representar nada menos que el 41% de las exportaciones mundiales.

Luego, si se evalúan los principales indicadores del comercio mundial de soja, en el último informe de Oferta y Demanda del USDA se aumentó la producción mundial 2020/21 hasta 370,4 Mt, guiado principalmente por los mayores rendimientos esperados en Estados Unidos. A su vez, destacó en el informe un aumento en el crushing proyectado para el país norteamericano al igual que en China. Mientras que en términos de exportaciones del grano, se subieron los guarismos de Argentina, Estados Unidos y Brasil.

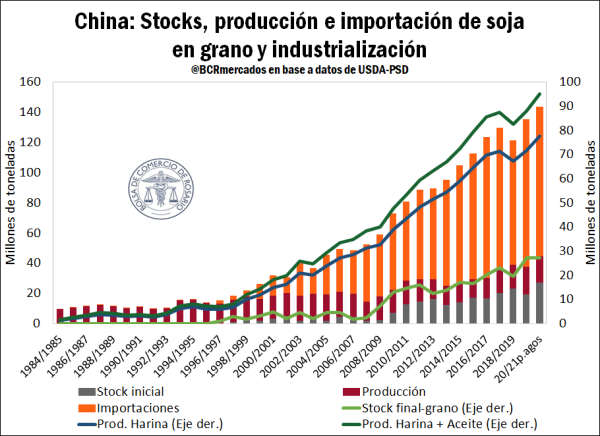

En este contexto, cobra real importancia el papel de China dado que es el principal importador con el 60% de las compras mundiales, en un escenario de tensiones comerciales con Estados Unidos y altos volúmenes de producción a nivel global. En la última estimación del USDA, se aumentaron en 3 Mt las importaciones del país asiático hasta 99 Mt en el ciclo 2020/21.

En el siguiente gráfico se observa como China alcanzaría en el ciclo 2020/21 un record histórico en disponibilidad de soja (143,7 Mt) para su posterior utilización. En consecuencia, a pesar de que tendría una menor producción local de la oleaginosa (17,5 Mt) detentaría records en stocks iniciales al igual que en importaciones totales. En este último aspecto, Estados Unidos tomará centralidad a partir del acuerdo firmado con China a comienzos de año, ante las disposiciones establecidas en materia de comercio de bienes agrícolas. Para el ciclo 2020/21 el USDA proyecta un aumento de 12,3 Mt en las exportaciones de poroto de soja estadounidense mientras que Brasil empeoraría su desempeño obtenido en el ciclo 2019/20 con menos exportaciones en la próxima campaña.

Por último, si se contempla la evolución en la industrialización de soja en China, desde comienzos del siglo XXI destaca el imponente aumento de compras externas de grano para procesar internamente. En cuanto a la tendencia de las últimas campañas, luego de la caída presentada en ciclo 2018/19, su procesamiento interno se ha impulsado a niveles record según las estimaciones de la 2019/20 y parece que continuará en la misma tendencia en el ciclo 2020/21.

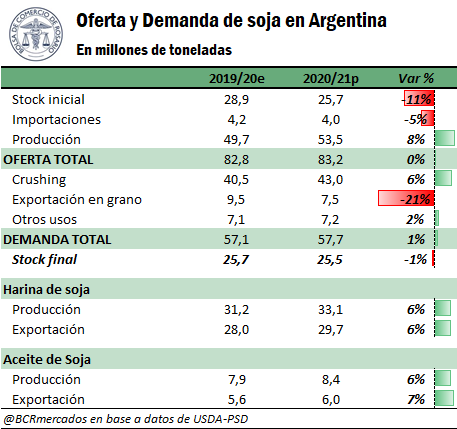

Dado el importante papel que juega en Argentina el crushing de soja, según datos de USDA, a pesar de que en la campaña actual 2019/20 se aguardan records de exportación de grano sin industrializar, los envíos al exterior de aceite se ubicarían en niveles muy altos mientras que se estima una baja en los despachos de harinas. En cambio, el panorama para la industria aceitera será más favorable en el siguiente ciclo comercial, ya que se proyecta una recuperación en las exportaciones de harinas y un record histórico en aceite de soja a pesar de la mayor industrialización de China.

Oferta y Demanda proyectada

Índice de contenidos

- Mercados de carbono: revisión histórica y situación actual

- Análisis del Balance Semanal del Banco Central

- Algunas consideraciones sobre el Canal Magdalena

- La sequía amenaza la gruesa 2020/21 y los precios a cosecha tocan máximos

- A pesar de que la sequía mantiene incertidumbre sobre la producción de trigo, la comercialización de la nueva cosecha no descansa.