En la 2021/22, las exportaciones de trigo podrían alcanzar un récord de US$ 3.180

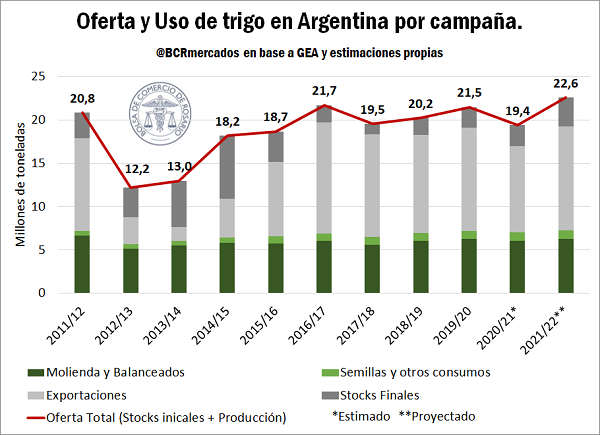

Para la nueva campaña de trigo 2021/22, la intención de siembra se ubica un 3% por encima del ciclo previo, sumando 200 mil ha hasta 6,7 millones de hectáreas, levemente por detrás del récord de 6,8 Mha sembradas en la 2019/20 pero el segundo mayor valor en la historia. A pesar de que el crecimiento del área no es considerable, de darse condiciones climáticas favorables durante el desarrollo del cultivo y considerando el nivel de tecnología que se aplicaría este año, la cosecha podría superar los 20 Mt. De hecho, tomando un rinde de 31 qq/ha (un promedio de las últimas cinco campañas en las que se alternaron años muy buenos con algunos bastante más flojos), la producción alcanzaría los 20,2 Mt, lo cual significaría un máximo histórico de producción.

Por el lado del uso del cereal, cuando uno analiza el consumo interno de trigo a lo largo de los años, se observa que el grano destinado a producir harina se mantiene relativamente estable oscilando entre 5,7 y 6,2 Mt. Un comentario interesante sobre la molienda de trigo es que, de acuerdo a un relevamiento del sector realizado por la BCR, de la harina de trigo producida aproximadamente 1 Mt se destina a la exportación, mientras que del volumen restante, un 60% es destinado a panaderías; un 20% lo absorbe la industria panificadora para la producción de fideos secos, galletitas, etc.; un 10% se destina a la panificación para consumo masivo; y el 10% restante se reserva para el sector mayorista revendedor.

A estas entre 5,7 y 6,2 Mt que se destinan a molienda se le suman unas 50.000-100.000 t que se utilizan para la producción de balanceados, en tanto que el trigo utilizado para semilla y otros consumos se mantiene entre 800 y 900 mil toneladas. De mantenerse esta tendencia, se podría suponer un consumo interno del cereal de invierno de unas 7,2 Mt.

De esta manera, el saldo exportable para el cereal podría estar en un rango entre las 12 y las 13 millones de toneladas, si asumimos un nivel de inventarios que se mantiene relativamente estable entre una campaña y la siguiente. Tomando la proyección más conservadora, es decir, 12 Mt de exportaciones, y considerando que el precio FOB actual de trigo para exportar en diciembre se ubica en US$ 260 /t, el cereal estaría en condiciones de generar un ingreso de divisas de US$ 3.180 millones, un 30% más de lo que se estima se obtendrá en la campaña 2020/21 y el mayor valor exportado en los registros.

Evidentemente, todo esto representa un análisis preliminar basado en las intenciones de siembra del cereal y aún se encuentra supeditado a lo que finalmente ocurra tanto en el plano productivo como en los precios externos.

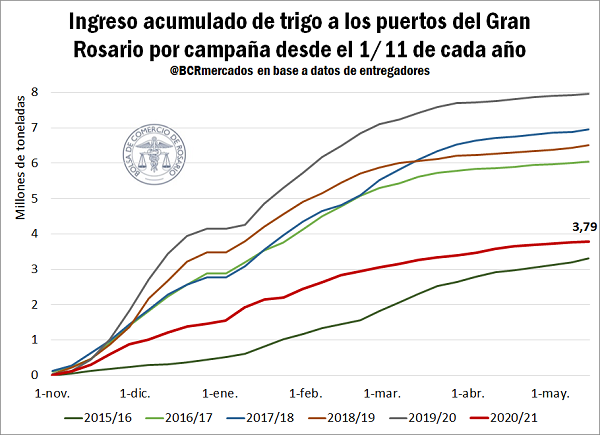

Dejando de lado las proyecciones para la nueva campaña y pasando a la situación del corriente ciclo comercial, tal como se ha mencionado en ediciones anteriores, la severa sequía afectó a la producción de trigo en las regiones norte y central del país, que son justamente las que proveen de granos a las terminales portuarias del Up River para desde allí ser despachados al exterior. Por tal motivo, a inicios de la campaña se había proyectado que el Gran Rosario vería reducida su participación en los embarques de trigo a nivel nacional pasando de un 73% del total de envíos durante el ciclo 2019/20 a un 45% durante el 2020/21.

Habiendo transcurrido ya la mitad de la actual campaña comercial, esta proyección de menores despachos desde las terminales del Up River pareciera confirmarse. De hecho, cuando uno observa el ingreso acumulado de trigo en camiones a los puertos de la región, se obtiene que el volumen de trigo ingresado asciende a 3,8 Mt, un 52% menos de las 8 Mt que habían ingresado a esta altura del año anterior y el menor volumen desde el ciclo 2015/16.

Pero no sólo en términos absolutos se observa esta disminución, sino también en términos relativos. Considerando al total de trigo ingresado en camión desde el 1° de noviembre de hasta el 15 de mayo del año siguiente como proporción del total de trigo ingresado en toda la campaña, se obtiene que en la 2019/20 a estas alturas del año ya había ingresado un 92% del trigo y en la 2018/19 un 90%. Para el actual ciclo, en tanto, a inicio de la campaña se proyectaba que 4,5 Mt de trigo ingresarían en camión a las terminales portuarias del Up River, por lo que las 3,8 Mt que llevan ingresadas representan un 83%.

En la 2021/22, comercio, producción y consumo global récord.

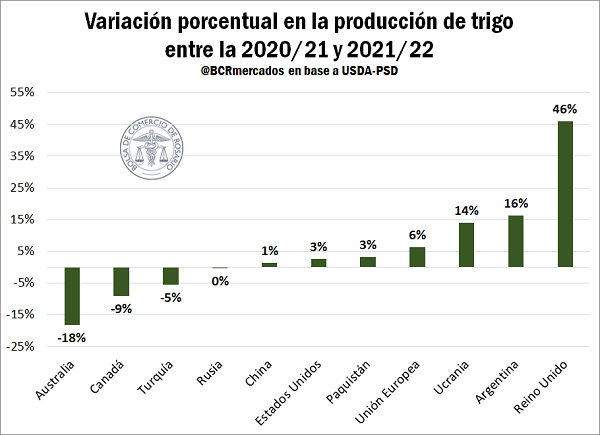

En el plano internacional, las novedades de la semana se desprenden de los nuevos números informados por el Departamento de Agricultura de Estados Unidos (USDA) en su reporte de Oferta y Demanda Global. En dicho informe, el organismo publicó sus primeras estimaciones para el ciclo 2021/22 y proyecta una producción récord a nivel global en 789 Mt. Considerando los principales 15 países productores del cereal, aquellos que más verían incrementada su producción de un año a otro serían, en primer lugar, el Reino Unido (crecería un 46% en esta campaña, pasando de 9,6 a 14,1 Mt), seguido por Argentina (un incremento del 16% respecto del ciclo previo) y Ucrania (un aumento productivo del 14%).

Por el lado del consumo, el USDA proyecta que a nivel global, éste alcanzaría las 785 Mt, lo cual también marcaría un máximo histórico. China e India se mantendrían entre los países que más consumen, con la Unión Europea considerada como un bloque también se sostendría como el tercer mayor consumidor.

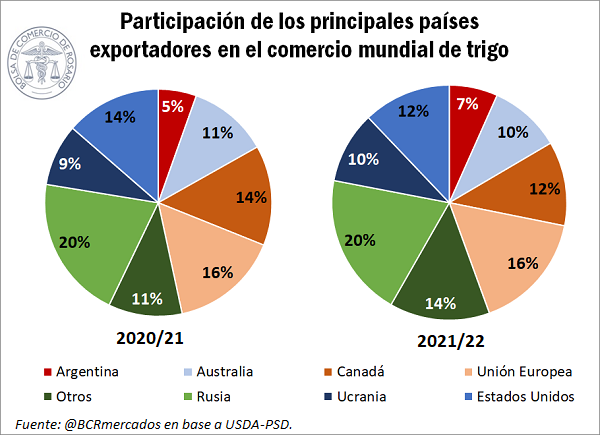

Por último, por el lado del comercio, por primera vez en la historia se comerciarían más de 200 Mt (202 para ser más precisos). Según el organismo, las exportaciones argentinas ascenderían a 13,5 Mt, aunque aquí resulta necesario realizar la salvedad de que el USDA considera no sólo el trigo en grano sino también el equivalente en grano de las exportaciones de harina. De esta manera, Argentina representaría un 7% del total de las exportaciones mundiales y mantendría su posición como el 7mo principal exportador, aunque con una mayor participación sobre el total (en la 2020/21 la cuota de participación de nuestro país se estima en el 5%).

Para finalizar, en lo que respecta a los precios del cereal, el viernes de la semana anterior los precios en el Mercado de Chicago alcanzaron los US$ 279/t, máximos desde febrero de 2013, en el marco de un rally alcista evidenciado por todos los cultivos. Sin embargo, en los últimos días las cotizaciones han registrado un retroceso en la plaza norteamericana, y el precio de ajuste del día jueves fue de US$ 257,8 /t. En el mercado local, en tanto, las cotizaciones también escalaron considerablemente la semana pasada y el precio equivalente en dólares de la Cámara Arbitral de Cereales de Rosario se ubicó en US$ 234 /t, 15 dólares por tonelada más que el del lunes de esa semana y valores máximos desde enero. Sin embargo, al igual que lo ocurrido en Chicago, esta semana los precios mostraron un leve retroceso, y el precio equivalente en dólares de la CACR del día jueves fue de US$ 230/t.