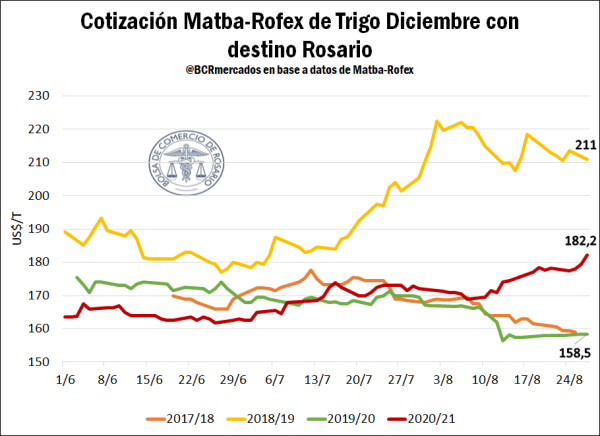

El trigo de la nueva campaña cotiza US$ 24/t por encima del año previo

Se mantiene latente la preocupación por el trigo 2020/21 que parece no encontrar salida ante la apremiante necesidad de lluvias importantes en la región núcleo, que amenaza gravemente al desarrollo del cultivo. En este sentido, de no darse eventos pluviales significativos, se estima una reducción de rendimiento del 30 al 50% en la región según informó GEA-BCR.

En el plano comercial, los precios a cosecha se han apuntalado tal como se mencionó en el Informativo Semanal anterior. En Matba-Rofex el posible ajuste en la oferta disponible de la próxima campaña comercial ha impactado con un aumento de US$ 13,2/t desde el día 7 de agosto. En dicho momento, ya se vislumbraba un panorama complicado para el cierre de las siembras y se comenzaba a percibir un posible estrés hídrico en regiones productivas claves. En este sentido, la cotización actual se ubica US$ 23,7/t por encima de lo obtenido en la campaña 2019/20 en este momento.

Es importante recalcar que las altas cotizaciones observadas para la campaña 2018/19 se deben a un contexto internacional adverso en materia climática para los principales productores de trigo, que impactó de lleno en los precios FOB mundiales y consecuentemente en las cotizaciones de la plaza local.

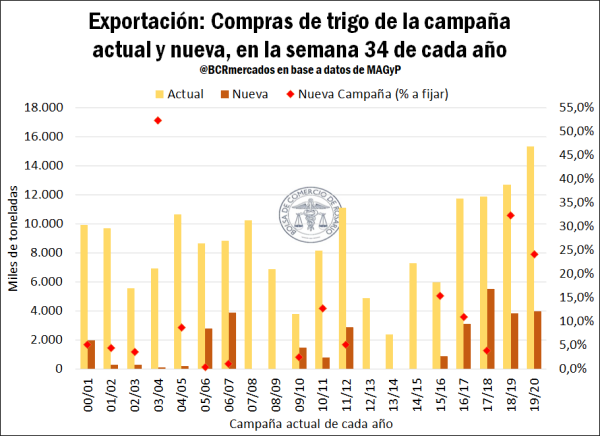

Contemplando el avance en la comercialización del trigo, la campaña actual 2019/20 se ubica en récords de oferta disponible del cereal luego de dos cosechas importantes y stocks iniciales al alza, lo cual dio lugar a importantes compras por parte de los operadores del mercado. En este sentido, a la semana 34 del presente año los exportadores han comprado 15,3 Mt siendo un record histórico que supera ampliamente el desempeño de los ciclos comerciales previos. En tanto que para la próxima campaña 2020/21, se observa nuevamente una compra temprana del grano con 3,96 Mt adquiridas y ubicándose sólo por detrás del año 2018 cuando ya se tenían compradas 5,5 Mt del ciclo 2018/19.

A su vez, otro dato a destacar es que por segundo año consecutivo dichas compras anticipadas han sido con una alta proporción de negocios que aún no tienen fijado el precio (24%), ubicándose por encima del promedio de las últimas cuatro campañas (15,7%).

Por su parte, la compras de la industria molinera, si bien no se encuentran en niveles record, ya han adquirido 4,02 Mt en la campaña actual, representando un máximo desde el ciclo 2014/15 (4,1 Mt) y quedando por encima del promedio de los últimos 10 años (3,94 Mt).

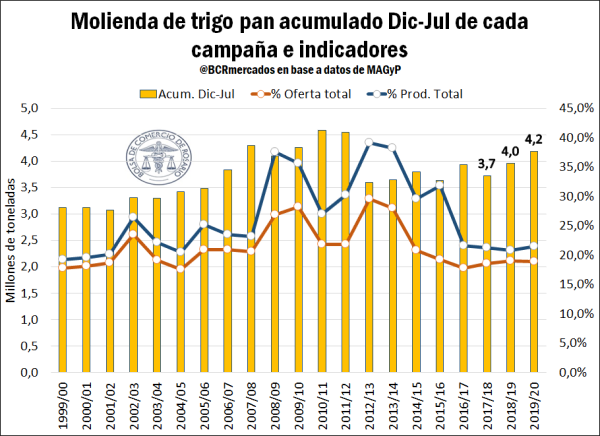

En cuanto a la evolución de la molienda de trigo pan en la campaña 2019/20, los guarismos son alentadores ya que en el acumulado hasta julio nos encontramos en un máximo desde el ciclo 2011/12 con 4,18 Mt y con un crecimiento sostenido en las últimas campañas. A pesar de ello, si se compara con los indicadores de oferta total y producción por campaña, los aumentos en la producción de trigo desde el ciclo 2016/17 no se condicen con un aumento en la molienda que permita mantener la proporción de grano industrializado. Ello sería un paso importante en la agregación de valor de la cadena triguera, con objeto de ostentar una mayor holgura para la demanda local y tener un margen superior para exportación.

En el plano exportador, esta última semana destacó la noticia de que Brasil no ampliaría su cuota de importación de trigo exento del Arancel Externo Común (AEC), si Argentina estaba en condiciones de abastecer la demanda de Brasil. En este punto, es importante recalcar que en noviembre de 2019, la Cámara de Comercio Exterior de Brasil había resuelto integrar al trigo en la lista Brasileña de Excepciones al AEC con una cuota anual de 750.000 toneladas. Asimismo, en junio del presente año se estableció tras una publicación en el Boletín Oficial brasileño que si se alcanzaba el 85% de la cuota estipulada anteriormente, se otorgaría una licencia adicional de 450.000 toneladas con fecha máxima para realizarlo el 17 de noviembre de 2020.

Dicha medida impuesta por el país vecino, cobra sentido en que el año 2019 importó de países extra Mercosur poco más de 1 Mt de un total de 6,57 Mt, con Argentina exportando 5,39 Mt (82% del total) según el organismo estadístico brasileño. Al mes de julio de 2020, Argentina exportó 3,59 Mt y para alcanzar al menos lo obtenido el año previo faltarían enviar 1,8 Mt al país vecino. En este sentido, aún restan por exportar aproximadamente 1,2 Mt de la campaña actual (según lo previsto por MAGyP) y se podría completar el resto con la nueva cosecha. No obstante, la medida pareciera estar vinculada a que Brasil necesita más trigo del que venimos exportando y dado que Australia recuperaría sus volúmenes de producción para exportar al sudeste asiático, se abre una puerta para focalizar nuestros despachos del cereal en la región, con Brasil a la cabeza.

El trigo continúa con su racha alcista en Chicago

En el Mercado de Chicago destaca la recuperación del cereal con una suba de US$ 5,9/t en su contrato más cercano la última semana, arribando a US$ 199,7/t la jornada de ayer. Si se observa su desempeño en lo que va de agosto la recuperación es mucho mayor, ya que el día 10 de agosto arribó a un mínimo desde comienzos de julio con US$ 180/t, lo cual implica un recuperación de US$ 19,3/t (↑ 10,7%) hasta el último cierre.

Por otro lado, en la última semana se publicó el informe mensual del International Grain Counsil (IGC), con sus estimaciones de oferta y demanda mundial. Según las últimas proyecciones publicadas, podría darse un record en la producción mundial de trigo (763,3 Mt) al incorporar cambios positivos en la producción de Rusia, Australia y Canadá. De esta forma, se incrementó el pronóstico productivo total en 1,3 Mt. Por lo tanto, se lograría sopesar las grandes caídas en la producción esperada de países claves tales como Francia, Rumania, Alemania e Inglaterra.

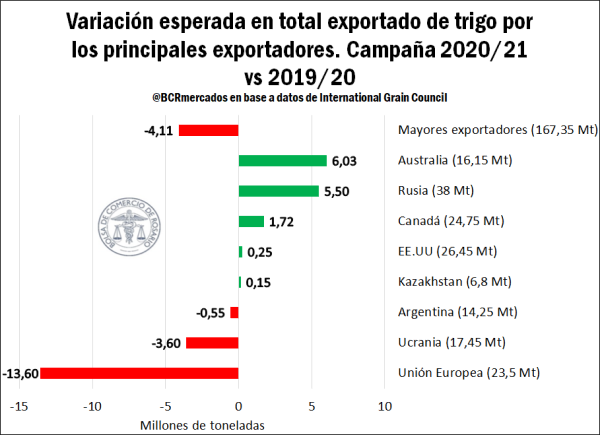

En el plano de comercio exterior, destaca el ajuste en las exportaciones globales de los principales países exportadores (↓4,11 Mt) debido principalmente al menor saldo exportable de la Unión Europea (↓13,6 Mt). Dicho ajuste, se lograría compensar en parte con el incremento de las exportaciones de Australia y Rusia, que en conjunto podrían exportar 11,5 Mt más en el ciclo 2020/21. Por su parte, para Argentina el organismo estima unas exportaciones algo menores con 14,25 Mt para el ciclo próximo, aunque podría ser un guarismo posible de ajustarse ante el contexto actual del cereal en nuestro país.