El precio del maíz ya creció un 33% desde su mínimo en el mercado local y toca máximos en la campaña

El precio del maíz en el mercado rosarino llegó a valer sobre mediados de mayo unos US$ 113/t, su valor más bajo en casi cinco años. Desde entonces, ha ensayado una suba del 33%, habiendo alcanzado los US$ 150/t a fecha del martes 25, según información de la Cámara Arbitral de Cereales de la Bolsa de Comercio de Rosario.

Contexto externo: Chicago descontaba el peor escenario y ya sube 15% desde los mínimos de abril

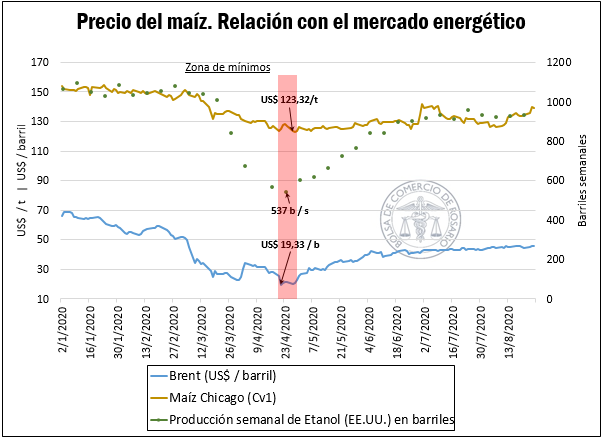

Para explicar las subas en el mercado de Chicago, es necesario considerar los escenarios que estaban descontados en los precios al momento de tocar mínimos sobre finales de abril, y como los mismos fueron cambiando desde ahí hasta la fecha, permitiendo un crecimiento del 15% en el precio del maíz en este mercado. En este sentido, podemos identificar los siguientes efectos: (I) Influencia del mercado energético (II) rebaja en las estimaciones productivas para la campaña 20/21 en Estados Unidos y (III) revitalización en la demanda externa estadounidense.

El precio del maíz tocaba en Chicago su menor valor en más de una década sobre finales del mes de abril, alcanzando los US$ 123/t para su contrato con vencimiento más cercano. En ese momento, el petróleo de tipo Brent alcanzaba su menor valor en 20 años, al cotizar cerca de los US$ 16 por barril, producto de una caída con pocos precedentes en la demanda de crudo como fruto de la paralización del transporte por causa de la pandemia, y de una guerra de precios entre Rusia y Arabia Saudita, por desacuerdos en el control del suministro.

La industria de generación de bioetanol (sustituto del petróleo), que en Estados Unidos explica cerca del 40% del uso interno del cereal, se vio duramente golpeada por la paralización en la actividad, y su producción semanal cayó al nivel de 537 barriles, el menor valor desde que EPA publica esta información.

Desde ese entonces, la flexibilización progresiva del transporte y de la actividad fabril en los países centrales, una vez controlados los contagios de coronavirus, tendieron a mejorar la demanda de combustibles (y de energías en general), lo que permitió una recuperación de los precios del petróleo del 186% desde el mínimo.

La producción semanal de etanol en los Estados Unidos se recuperó un 80% desde su mínimo, y en el acumulado de las primeras tres semanas de agosto se ubicó menos de un 10% por debajo del acumulado en el mismo período del año previo, tendiendo a una recuperación de la actividad casi completa.

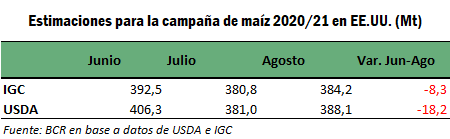

Por otra parte, las estimaciones productivas para la campaña 2020/21 en los Estados Unidos se ubicaban cercanas a las 406 millones de toneladas al inicio de la cosecha, en lo que hubiese marcado un récord productivo histórico, resultado de un área proyectada inicialmente en 39,3 millones de hectáreas.

Los planes iniciales de siembra no lograron concretarse, y la superficie cubierta quedó por debajo de las 37,2 Mha. Las últimas estimaciones del Departamento de Agricultura de los Estados Unidos ubican la producción para la campaña cerca de las 388,1 Mt, casi 20 millones de toneladas por debajo de lo esperado en un primer momento.

En la última semana, la condición de los cultivos de maíz en los Estados Unidos fue recortada por USDA en su informe Crop Progress. El 69% de los lotes se encuentra en condiciones entre buenas y excelentes, 2 puntos porcentuales por debajo de su informe previo, por las condiciones secas sobre grandes partes del Medio Oeste. En Iowa, el principal estado productor de maíz en EE.UU, solo el 3,7% del Estado está libre de sequía, el área más pequeña desde septiembre de 2013, según información del Western Regional Climate Center.

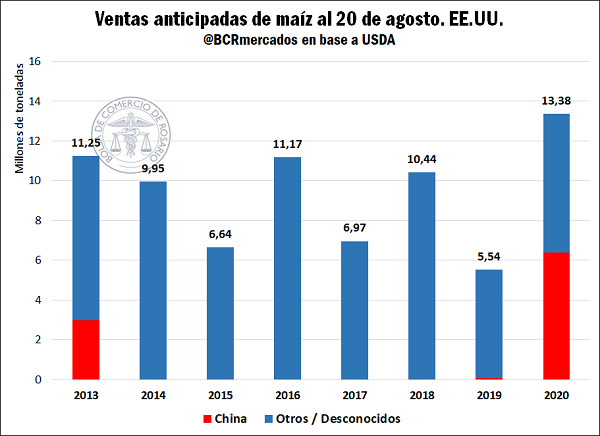

Por último, la demanda externa del maíz nuevo en los Estados Unidos alcanzó valores récord para este momento del año, producto de una intensa demanda por parte de China. A la fecha, EE.UU. registra ventas por 13,38 millones de toneladas por el maíz que comenzará a cosechar a mediados de septiembre, un 140% por encima del mismo momento del año pasado, con China concentrando casi el 50% de las ventas.

Tan solo en la última semana, las ventas externas de maíz para la campaña 2020/21 sumaron 1,18 millones de toneladas, con China anotando 666.000 t.

Los embarques aminoraron el ritmo en agosto, aunque se espera un exigente programa de exportaciones en lo que viene.

Los embarques de maíz desde nuestro país amainaron su ritmo en el último mes, aunque aún se encuentran adelantados a la campaña previa, con una cosecha que se mantuvo prácticamente sin cambios entre campañas. Según información de embarques de la agencia marítima NABSA, en agosto habrían salido desde nuestros puertos cerca de 2,1 millones de toneladas de maíz que, de confirmarse, marcarían una caída de poco menos del 40% en relación con el año 2019. Aun así, en el acumulado para la campaña, ya habrían sido embarcadas 22,9 millones de toneladas del cereal, unas 400.000 t por encima de la campaña previa.

Es necesario considerar que para el mes de agosto, el sector exportador tenía anotadas Declaraciones Juradas de Ventas al Exterior por 3,7 millones de toneladas, por lo que parte de lo que no se pudo embarcar en este mes debería pasar a los meses subsiguientes, sumándose a los 3,5 millones de toneladas que ya se encuentran anotadas para el mes de septiembre.

En este contexto, la gran mayoría de los exportadores que operan en la plaza rosarina, se hallaron pujando por mercadería disponible en la última semana, apuntalando sus ofertas de compra y pagando bonificaciones por entregas cortas del cereal, lo que muestra su necesidad de mercadería, considerando que ya hay buques a la carga en los puertos de todo el país por 1,5 millones de toneladas adicionales.

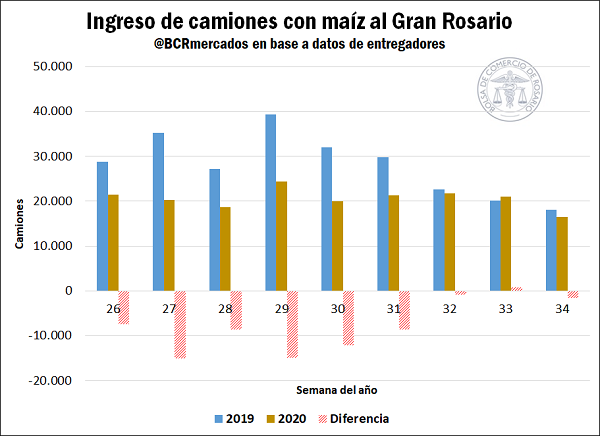

Consistente con el momento de la campaña, los ingresos de mercadería a puerto tendieron a disminuir en las últimas semanas: ingresaron aproximadamente 16.500 camiones portando maíz en la semana pasada (lunes 7 al domingo 23) al Gran Rosario, cayendo un 20% en relación con la semana previa. En las últimas cuatro semanas, el ingreso de camiones a puerto estuvo en el orden de los 80.500 camiones, o unas 2.250.000 toneladas, lo que marca una caída del 11% en relación con el año 2019 en el mismo período. En el total acumulado para la campaña, es decir, entre principios de marzo y la tercera semana de agosto, el ingreso de maíz al Gran Rosario se ubicó en el orden de las 16,6 millones de toneladas, cayendo un 8% entre campañas.

Los precios de la nueva campaña también encontraron sustento en la última semana, con la oferta generalizada de compra para maíz temprano de la campaña 2020/21 en la plaza rosarina en US$ 145/t hacia el final de la semana, US$ 5/t por encima de la semana previa. Por otra parte, las ofertas para entrega en julio mejoraron hasta los US$ 130/t, con buena presencia de compradores en estos segmentos y un mayor abanico de posiciones abiertas de negociación.