Avance de la comercialización de soja en el 1er cuatrimestre de la campaña 2019/20

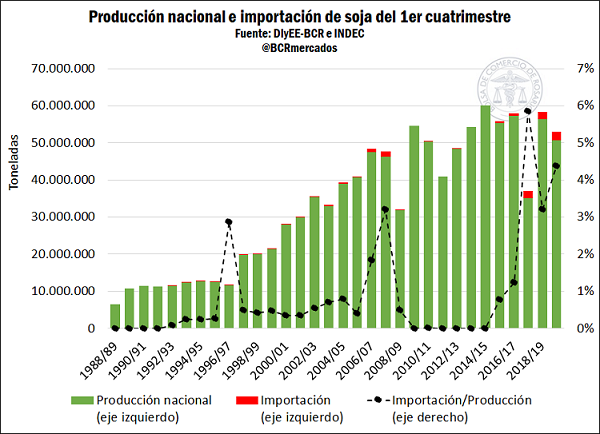

Del lado de la oferta, con las labores de cosecha dándose por finalizadas al cierre de julio, la Bolsa de Comercio de Rosario estima una producción total de 50,7 Mt, lo que representa una merma de 5,7 Mt, o un -10,2%, con respecto al año anterior.

La estimación de la cifra de producción surge de una superficie sembrada de 17,2 millones de hectáreas, un 1% por debajo de lo implantado el año anterior. Sin embargo, la superficie cosechada se mantuvo relativamente más estable, con una diferencia de 70.000 hectáreas (16,63 M ha en la 2019/20 vs 16,70 M ha en la 2018/19). La gran diferencia se observa en los rindes, que a causa del pulso seco y las altas temperaturas de febrero/marzo cayeron un 10% interanual, de 33,8 quintales en el 2019 a 30,5 quintales por hectárea en la trilla 2020.

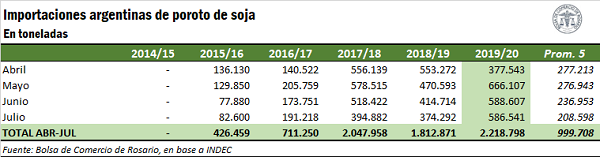

El otro gran componente de la oferta nueva son las importaciones, que para los cuatro primeros meses del año comercial registran un récord histórico de 2,2 millones de toneladas. Como es sabido, Argentina suele recurrir a las provisiones de soja mayormente de Paraguay, pero también Bolivia, Uruguay, Brasil, y en algunos casos excepcionales, Estados Unidos. Si bien no se espera que las importaciones de poroto de soja se mantengan a niveles máximos para el total de la campaña, sí han mostrado una notable suba en el período mayo-julio, con tres meses consecutivos de récords para el mes.

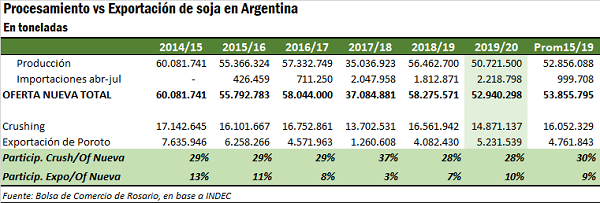

De este modo, la oferta nueva para los 4 primeros meses de la campaña, considerando la producción local y las importaciones a julio, suman 52,94 millones de toneladas, un 9% por debajo del total del año anterior, con las mayores importaciones compensando marginalmente la caída de la producción.

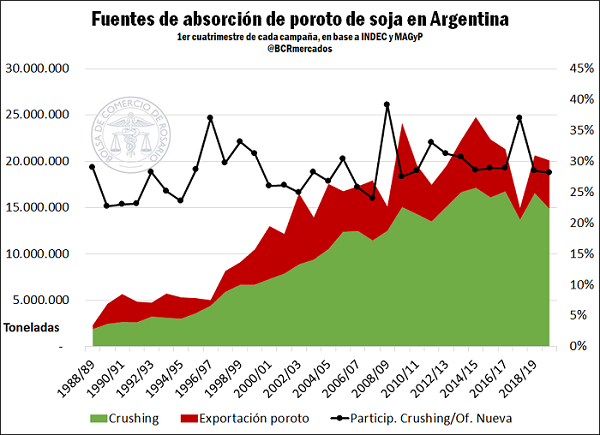

Del lado de la demanda, las dos principales fuentes de absorción para la oleaginosa son la exportación de poroto sin procesar y la industria aceitera, que adquiere el grano para la producción de harina, aceite y otros derivados, sea para volcar al mercado interno o, mayormente, al mercado exterior.

En relación al crushing, y tal como ha sido analizado en el artículo de la semana pasada (ver), el procesamiento del primer cuatrimestre de la campaña actual, según datos oficiales, ha caído en cerca de 1,7 Mt respecto al año anterior a 14,87 millones de toneladas. Para los últimos 8 años, éste resulta el volumen más bajo, sólo superando a la fatídica campaña 2018 cuando una feroz sequía diezmó la producción de soja en Argentina. Si se toma el volumen de crushing respecto a la oferta nueva para el primer cuatrimestre, este 2020 se estaría por segundo año consecutivo en 28%, la participación más baja en casi una década y dos puntos porcentuales por debajo del promedio de los últimos 5 años.

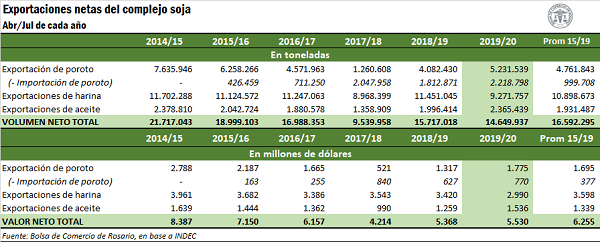

En relación a las exportaciones de poroto son procesar, con el millón cuarenta de despachos del mes de julio, los embarques del primer cuatrimestre de la campaña suman 5,23 millones de toneladas, el volumen más alto desde el ciclo 2015/16 de acuerdo a las cifras del INDEC. Si tomamos las exportaciones netas (exportaciones menos importaciones de poroto de soja), el primer cuatrimestre de la campaña está superando los 3 millones de toneladas, un crecimiento del 33% respecto del año anterior. En valor, las exportaciones de poroto de soja, en tanto, aumentaron un 35% interanual a US$ 1.775 millones entre abril y julio de 2020, aunque las importaciones de poroto crecieron a su vez un 23% a US$ 770,4 millones.

La exportación de harina de soja, en tanto, resulta el segmento del complejo sojero que más ha sufrido en la campaña actual, con una baja cercana al 20% en volumen respecto del mismo período del año anterior. Según el INDEC, entre abril y julio de 2020 se embarcaron 9,27 millones de toneladas, en tanto que en el mismo cuatrimestre del 2019 los despachos totales alcanzaron los 11,45 Mt. El rebote del precio de exportación del subproducto, sin embargo, compensó parte de la caída y en valor las exportaciones de harina cayeron un 13% a US$ 2.990 millones, el menor valor para el mismo período desde el año 2008.

En sentido opuesto, el fuerte golpe al mercado energético que significó la pandemia hundió la demanda de biodiesel. La mayor disponibilidad de aceite mejoró su competitividad en el mercado externo y, con India a la cabeza, los despachos de aceite de soja al exterior en el primer cuatrimestre de la campaña subieron un 18% a 2,37 millones de toneladas, el segundo mayor volumen en la historia, sólo por detrás de los 2,38 Mt embarcados entre abril y julio de 2015. El valor de estos despachos creció un 22% interanual a US$ 1.536 millones, con lo que la participación del aceite en el ingreso de divisas del complejo sojero en el primer cuatrimestre de la campaña alcanzó un récord de 28%.

De este modo, el valor de las exportaciones netas de poroto y aceite de soja lograron compensar el menor ingreso de divisas por exportación de harina, con lo que las exportaciones netas de las principales partidas del complejo facilitaron un ingreso de divisas de US$ 5.530 millones en el primer cuatrimestre de la campaña 2019/20, casi sin cambios respecto a los US$ 5.368 de ventas al exterior en el mismo período del año anterior, aunque se mantiene por debajo del promedio de los últimos cinco años.

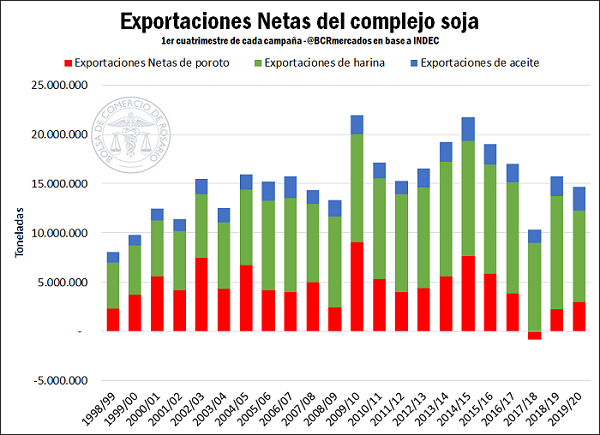

Puede observarse que la absorción total de grano en el primer cuatrimestre del año (es decir, sumando la exportación bruta de poroto y la molienda) cayó significativamente menos que el flujo de la nueva oferta. De una utilización de poroto de 20,6 Mt en el primer cuatrimestre de la campaña 2018/19, en el mismo período del año actual se registra una utilización de 20,1 Mt según datos oficiales, arrojando una baja interanual del 3% (cuando, recordemos, la oferta nueva había cedido un 9%). El principal cambio se da en la composición de esa demanda, ya que la participación del poroto de soja en el total subió 6 puntos porcentuales al 26%, en tanto que la de la industria cayó al 74%, la más baja en cinco años. El último gráfico extiende la mirada a las últimas tres décadas, para poner en perspectiva los números presentados.