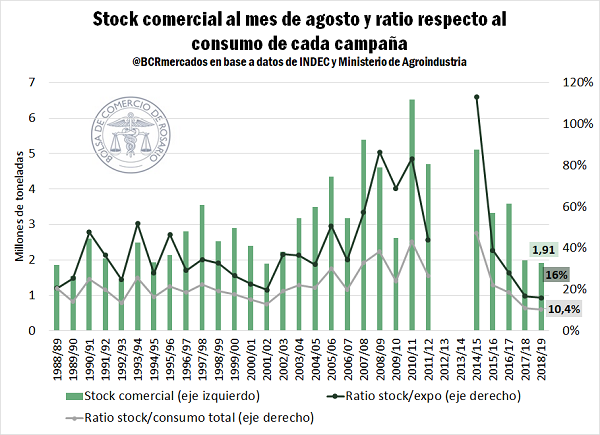

El stock comercial de trigo es el más bajo en 17 años

A tres meses del cierre de la campaña 2018/19 y el arribo de la nueva cosecha triguera 2019/20, Argentina se aproxima a un ajustado empalme de cosechas con los stocks comerciales al mes de agosto más bajos en 17 años. La mercadería depositada en acopios, plantas industriales y terminales portuarias, según datos del Ministerio de Agroindustria de la Nación, totalizaba el mes pasado 1,9 millones de toneladas, un millón de toneladas por debajo de las 2,9 Mt promedio en las últimas 3 campañas al mismo mes.

Al analizar el stock comercial, es importante tener presente que la demanda de trigo ha exhibido una tendencia creciente en Argentina. Así, en la campaña 2001/02 (cuando se registró un stock comercial menor al actual en agosto), las exportaciones del cereal eran un 25% menores al que se estima para el año en curso, totalizando 9,4 Mt. Si le agregamos el consumo de trigo de los molinos en aquella campaña, la demanda total alcanzaba un total de 14,9 Mt.

Esto explica por qué, aún con existencias menores, la relación stock/consumo de aquella campaña se ubicaba por encima del ratio actual, en un 20% para las exportaciones y un 12,7 % sobre la demanda total (esta última es la que representa mayor importancia).

Para la campaña en curso se estima exportaciones de 11,9 Mt, muy cerca del máximo histórico alcanzado en 2016/17 (12,8 Mt) y un uso total de 18,4 Mt. Ante tan abultada demanda, el ratio stock/exportaciones cae a un mínimo de 16% y el ratio stocks / consumo total cae a un mínimo de 10,4%. Con esto, la relación entre existencias comerciales a agosto y la demanda estimada para toda la campaña anota un mínimo histórico en los registros que cubren los últimos 30 años.

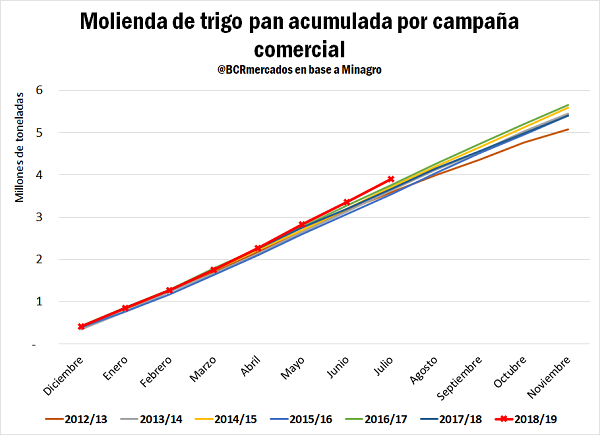

Del lado del consumo doméstico, en la presente campaña comercial 2018/19 la molienda de trigo pan que se lleva acumulada al mes de julio (último dato disponible del Ministerio de Agroindustria) viene siendo la más elevada de los últimos siete ciclos, alcanzando las 3,9 millones de toneladas. La cosecha récord incentiva una recuperación del sector harinero, cuyo volumen molido comienza a aproximarse a los valores predominantes en el ciclo 2011/12, previo al debilitamiento de los indicadores ocurrido a partir de la campaña 2012/13, cuando una suma de malas condiciones climáticas y políticas desfavorables al sector habían generado una importante merma productiva con sus consecuentes impactos en la cadena triguera.

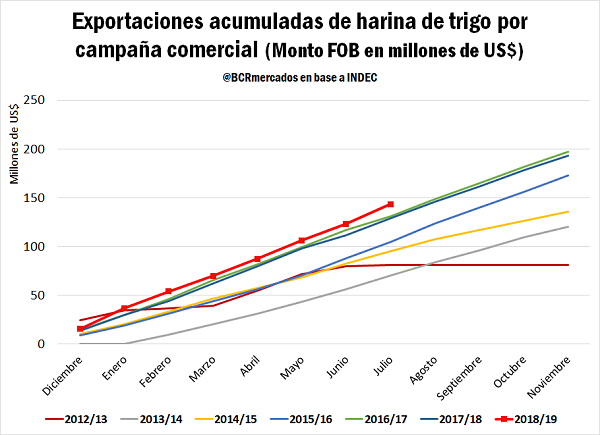

Este incremento que se está logrando en la molienda encuentra su correlato en un gran desempeño exportador de la harina de trigo. En lo que va de la campaña 2018/19 (con datos hasta el mes de julio), las exportaciones de harina a precios FOB acumulan US$ 143.685.244, esto es un 11,3% superior a lo que se llevaba contabilizado a la misma altura del ciclo anterior, y un 17,9% mayor al promedio de las últimas tres campañas, a la misma altura. Este monto también es el más abultado de los últimos 7 años.

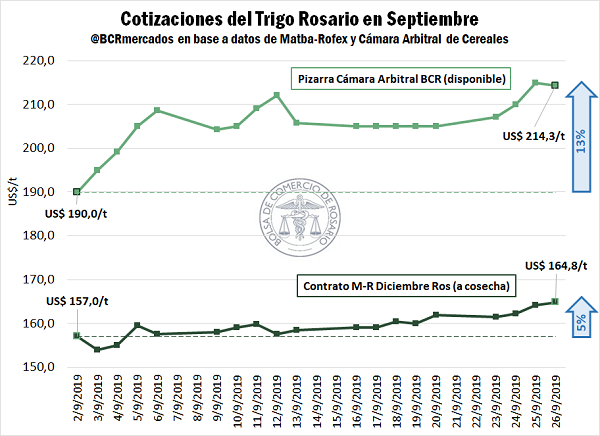

Las cotizaciones locales del trigo no están ajenas a la ajustada situación comercial actual. En lo que va del mes de septiembre, el precio de referencia de la Cámara Arbitral de Rosario medido en dólares aumentó un 13% o US$ 24,3/t. El jueves 26 de septiembre, el valor pizarra para el trigo se ubicó en $ 12.220/t, o su equivalente en dólares de US$ 214,3/t, ganando US$ 9,4/t respecto del jueves anterior. En el recinto de la Bolsa de Comercio de Rosario las ofertas abiertas por trigo con descarga durante esta misma semana se ubicaron en US$ 210/t.

A su vez, la ajustada oferta hídrica hacia el oeste de la zona productora comienza a amenazar las proyecciones de rinde para la campaña nueva, y en un escenario de bajos inventarios al inicio el precio de la nueva cosecha en Matba-Rofex se incrementó en un 5% o US$ 7,8/t. El contrato de trigo con entrega en Rosario en diciembre ajustó el jueves a US$ 164,8/t, ganando US$ 4,9/t respecto del cierre del jueves anterior. En el Mercado Físico de Granos de la BCR el trigo de la nueva campaña fue lo más operado del segmento del cereal, que contó con más compradores que la semana anterior. Las ofertas abiertas se incrementaron hacia el final de la semana ubicándose en US$ 163/t para la mercadería con entrega en Noviembre, US$ 160/t Diciembre y US$ 163/t Enero. También en las posiciones Enero, Febrero y Marzo se registró mayor volumen de negociación que la semana anterior, destacándose la entrega Marzo donde la oferta propuso US$ 170/t.

En cuanto a las plantaciones de trigo en argentina, el estado del cereal que se extiende sobre 6,8 millones de hectáreas varía significativamente de una región a otra. Los lotes van desde la etapa de macollaje a principio de floración dependiendo de la zona y la fecha de siembra. Según datos del Ministerio de Agroindustria, el 12% de las plantaciones califica en estado muy bueno, el 79% bueno y el restante 9% malo.

La mayor preocupación está puesta sobre las condiciones del cereal, y del trigo bonaerense en particular según los últimos informes de GEA (Guía Estratégica para el Agro). La provincia de Buenos Aires comenzó septiembre como el territorio más perjudicado por la falta de agua y a pocos días de finalizar el mes el panorama continúa agravándose. El déficit hídrico también alcanza el sur cordobés, el noreste de La Pampa y el sur de Santa Fe.

Según las estimaciones de GEA, alrededor de 800.000 hectáreas en la zona núcleo están en malas condiciones. Son, en su mayoría, plantas muy reducidas de tamaño y sin vitalidad que pierden hojas y macollos, y amenazan con recortar el rinde del cultivo. La reducción va a depender de cuanto demore en llegar las lluvias, mientras que el aumento de las temperaturas puede agravar el panorama. También hay signos de falta de nitrógeno en los cultivos, ya que por la escasez de agua el nitrógeno no ha podido ser aplicado o ha quedado sin incorporarse. El cereal afectado representa alrededor del 12% de la producción nacional estimada y además se trata de una de las zonas trigueras por excelencia de nuestro país.

Con una primavera que tardó en llegar, en la provincia de Buenos Aires se registraron 11 heladas en lo que va de septiembre. Además, agrava la situación la falta de agua ya mencionada que ahora se combina con temperaturas más altas y días más largos que intensifican el stess de las plantas. La escasez de lluvias que afecta usualmente al área oeste de la provincia durante los meses invernales, este año alcanza también las zonas del centro y este bonaerense. El panorama de bajas reservas e incluso principio de sequía es alarmante para el trigo.

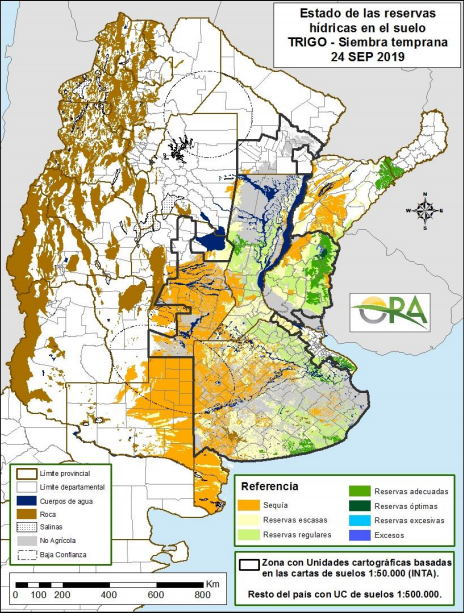

El siguiente mapa de la Oficina de Riesgo Agropecuario muestra el contenido de humedad en el primer metro de suelo para lotes con trigo de siembra temprana. En el caso de la provincia de Buenos Aires, el extremo sudeste (Mar del Plata, Balcarce, Tres Arroyos) y los alrededores de La Plata presentan reservas hídricas adecuadas o regulares.

En Santa Fe y Entre Ríos, se dan condiciones similares y la zona continúa sumando áreas con bajas reservas y sequía. Según ORA, en la semana próxima solo podrían tener lugar algunas mejoras leves en el Litoral y en el sudeste de Buenos Aires, teniendo en cuenta el pronóstico de precipitaciones.

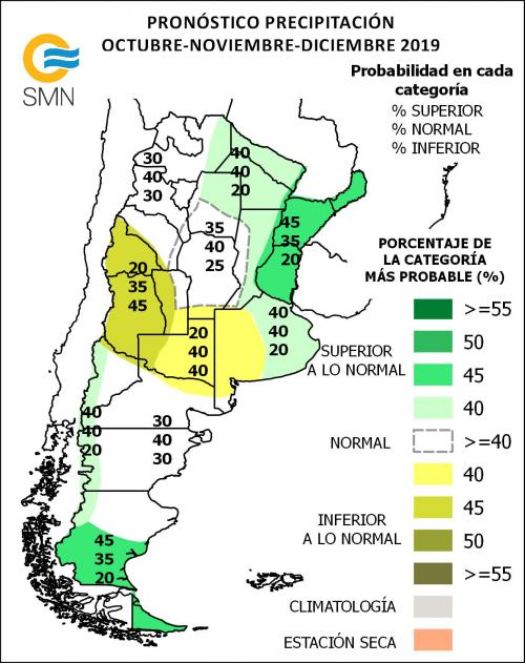

Tanto los especialistas de la región como los modelos indican que en el 75% de la provincia hace falta ente 50 y 100 mm de agua. Esta necesidad hídrica supera por mucho los valores promedio históricos para el período. El Pronóstico Climático Trimestral elaborado por el Servicio Meteorológico Nacional (SMN) para el período Octubre-Noviembre-Diciembre no resulta alentador. El SMN proyecta precipitaciones por debajo de los niveles normales que, como se mencionó previamente, tampoco cubriría las necesidades de la zona más afectada. Para gran parte del oeste de Buenos Aires y La Pampa, las probabilidades de recibir más lluvias de lo normal en Octubre, Noviembre y Diciembre es sólo del 20%. En consecuencia, las precipitaciones se ubicarán en la media o por debajo de ella. El mapa muestra que el extremo sur de la provincia de Córdoba también se encuentra muy comprometido, mientras que el resto de esta provincia recibirá un milimitraje normal de lluvias en los próximos tres meses.

Oferta y Demanda proyectada

Índice de contenidos

- En esta campaña, la baja proteína de la soja podría llevar a U$S 674 millones las pérdidas para Argentina

- Mostrando un importante y sostenido desarrollo, el sector porcino se posiciona frente a un panorama alentador

- SOJA: se encienden las alarmas en el Mercosur

- China volvió a comprarle soja a EEUU, impulsando los precios

- Datos de faena: ¿Comenzó a achicarse la oferta de vacas?

- Convocatoria a asamblea y comicios para elección de Autoridades BCR