China volvió a comprarle soja a EEUU, impulsando los precios

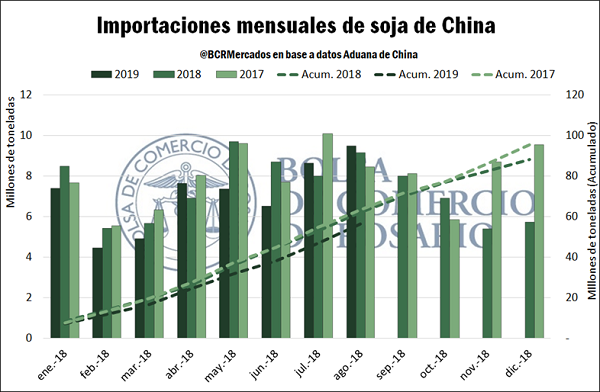

Las importaciones de soja de China dieron un importante salto en agosto, totalizando 9,48 Mt según los datos de Aduana de este país. Esto significó un incremento del 10% en comparación con el mes de julio, y un 3,6% en comparación con el mismo mes del año pasado. Aun así, el acumulado se encuentra por detrás lo que China venía importando normalmente. Durante los primeros ocho meses del año, China importó cerca de 56,4 Mt de soja, un 9% menos que en el mismo período del año pasado, según datos oficiales publicados por la Administración General de Aduanas de ese país.

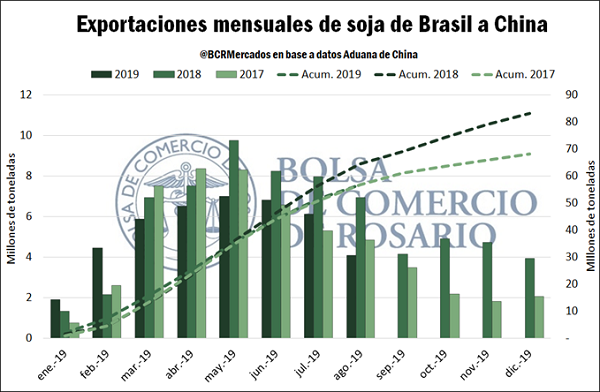

El gigante asiático continuó durante ese mes abasteciendo la mayor parte de su demanda desde Brasil, desde donde importó 6,68 Mt (40,4 Mt desde enero a agosto). En tanto, las importaciones desde EE.UU. totalizaron 1,7 Mt (8,4 Mt el acumulado anual), con las importaciones desde nuestro país siendo de 654.555 t (4,1 Mt acumuladas). Si miramos los datos de exportaciones de Brasil a China, se puede observar que existe una caída en el acumulado anual del año 2019 comparado con el año 2018. Hasta agosto, en el año 2019 se llevan exportados 42.8 millones de toneladas de soja a China, casi un 16 % más bajo respecto al año anterior. Inclusive, el dato de exportaciones de soja de Brasil este año es más bajo que el año 2017 donde se alcanzó un total de 44,2 Mt.

En las últimas tres semanas, Estados Unidos cerró ventas a Chinas por importantes volúmenes de soja, manteniéndose los operadores pendiente de estos anuncios. En este período, China compró 1,3 Mt de soja estadounidense de campaña 2019/20. En el medio de la tensión comercial que se registra entre China y Estados Unidos, esto se puede interpretar como un gesto de buena voluntad para limar asperezas entre ambas potencias, aunque existen participantes del mercado que indican la posibilidad de que esto sea transitorio y se vuelva nuevamente una escala en las medidas proteccionistas de ambos países.

Analizando por partes, es evidente que la caída en las importaciones de China ha sido debido a la disminución del stock de cerdos, producto del brote fiebre porcina africana que afectó severamente a vastas regiones del país asiático. En consecuencia, es posible que China no necesite, con mucha urgencia, salir a comprar poroto de soja proveniente de los Estados Unidos.

Si se ve el panorama más grande, es posible que China disminuya levemente el consumo de proteína animal que venía evidenciando en los últimos años, pero también que incremente fuertemente la importación de carnes de todo tipo. Actualmente China se encuentra con una brecha importante entre la producción de proteína animal y el consumo doméstico, lo que genera diversos efectos que se pueden apreciar en los mercados:

- Un aumento en el precio de la carne de cerdo en China.

- Aumento en el precio de las demás carnes (sustitutos).

- Incremento en las importaciones de carne (de cerdo en primera medida y del resto).

- Menor consumo de carne esperado debido al efecto negativo que tiene sobre el ingreso del consumidor chino.

Según una encuesta mensual que realiza el Ministerio de Agricultura y Asuntos Rurales de China en 400 condados, el stock de madres en este país habría tenido la mayor reducción anualizada en lo que va del año 2019. Según esta encuesta, el inventario de cerdos cayó casi 39% respecto al año anterior. Esta es la mayor contracción en este índice desde que el país reportó por primera vez un brote del virus mortal en agosto. En consonancia, el número de cerdas reproductoras cayó un 37% respecto al año pasado. La propagación de la peste porcina africana ha reducido la demanda de alimento para el ganado, ha aumentado las importaciones de carne de cerdo y ha estimulado la demanda de proteínas alternativas como el pollo y la carne de res. La enfermedad también se ha extendido a países vecinos como Vietnam.

Según datos de Rabobank, se espera una reducción del stock de madres en China del orden del 50 % pasando de aproximadamente 42 millones de cabezas a apenas sobrepasar las 20 millones de cabezas. Se espera, también, una reducción de la producción de carne de cerdo en China (pero más paulatina debido a la fuerte liquidación de stocks que se dio en el primer semestre) del 25 % en 2019 y entre 10 y 15 % en el año 2020. Esta enorme disminución en el stock de cerdas, conduciría a una fuerte escasez de carne de cerdo en los próximos dos o tres años, mientras que los precios internos de la carne de cerdo podrían repuntar en agosto y alcanzar un récord más adelante en el año.

Teniendo un efecto de sostén en el precio de los granos gruesos, Estados Unidos (el principal productor de maíz y soja) no ha tenido un buen comienzo de campaña de granos gruesos este año, por la mala pasada que le jugó el clima. La primavera fría y lluviosa ocasionó un agudo retraso en las labores de siembra de soja y maíz. Como contracara, las reservas de humedad han permitido que las proyecciones oficiales de producción no caigan de momento tanto como descontaba el mercado, lo cual había mantenido a raya los precios hasta el mentado regreso de China a la escena estadounidense.

Debido a esto, al día jueves 27, el valor del contrato más cercano de soja en Chicago cayó 1,65 dólares la tonelada ajustando a 326.5 dólares la tonelada (el precio de la soja en Chicago mantuvo una dirección lateral en toda la semana). El contrato de soja con vencimiento en mayo cerró el día jueves a 340 dólares la tonelada cayendo también un poco más de un dólar en los últimos 7 días. El maíz por su parte, terminó casi sin cambios con el contrato más cercano de diciembre ajustando a 146.6 dólares la tonelada.

En el plano local, la incertidumbre macroeconómica resiente la fluidez de negocios, de lo cual el mercado de granos no es ajeno. Así, sigue sin despegar la comercialización por soja, relegando el liderazgo al maíz. Mientras que en el Mercado Físico de Granos de la BCR sólo se escuchan ofertas abiertas para el segmento disponible del poroto, en maíz se cuenta no sólo un mayor número de compradores dispuestos a pujar por el grano sino también un abanico más amplio de ofertas abiertas, que van desde la descarga inmediata hasta un año vistas, para entrega en septiembre de 2020.

En cuanto a los precios de la soja en el mercado local, en la semana se tuvo principalmente precio y volumen por soja con entrega inmediata. En la última semana fue menor la actividad en la soja con entrega en noviembre con pago anticipado. Se observó en la semana que la oferta pide precios de venta alrededor de 240 dólares. Por otro lado, los precios abiertos para la compra se situaron entre 230 y 235 dólares la tonelada. El mercado espera atento una mejora en los precios para gatillar mayores volúmenes lo que genera que se vuelque la oferta del mercado en este segmento. Por soja nueva, hubo precios abiertos sólo el día lunes donde se alcanzó el valor de 235 dólares la tonelada, con poco volumen de negocios.

Por su parte, las posiciones de maíz presentan precios de entre 125 y 127 dólares para la descarga al día jueves, sin muchos cambios en la semana. La posición de octubre se ofreció el día jueves a US$ 130/t. La posición de noviembre se situó entre 132 y 133 dólares la tonelada al día jueves, cayendo un dólar respecto a la semana anterior. Lo mismo ocurrió con la posición de diciembre que se ubicó en los US$137 /t. La oferta de compra para la nueva cosecha, por su parte, exhibió un buen volumen de operatoria debido a que los precios se incrementaron entre 1 y US$ 2/t respecto a la semana anterior y se acercaron más a los precios exigidos por los vendedores. De esta manera, se ofrecieron 140, 139, 140, 135 y US$ 134/t para las posiciones de marzo, abril, mayo, junio y julio respectivamente.

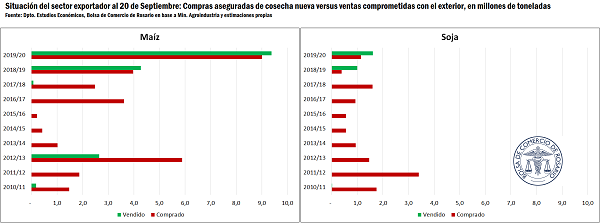

El gráfico que sigue, evidencia esta mayor fluidez de los negocios del cereal para la próxima campaña. A la fecha, el sector exportador ha originado localmente y comprometido externamente un volumen récord de cereal para la campaña comercial que va de marzo 2020 a febrero 2021. Con compras por 9 Mt y ventas al exterior por 9,4Mt, ambos valores más que duplican los registros del año pasado.

En el caso de la soja, tanto el volumen de compras domésticas como de ventas externas se ubican muy por debajo de las anotadas en maíz, aunque sí se observa un incremento en relación a los negocios realizados el año pasado, especialmente en términos de ventas (siempre tomando el volumen en equivalencia en grano, que suma los compromisos de poroto y de subproductos). Así, la originación de grano se encuentra a niveles similares al promedio de los últimos tres años aunque el volumen de despachos externos comprometidos alcanza un récord histórico de 1,6 Mt. La mayor ganancia se da en compromisos de poroto de soja, que casi llegan a triplicarse en relación al año anterior, mientras que tanto en aceite como en harina los volúmenes crecieron algo menos del 20%.

Mientras tanto, el productor intenta completar la siembra de maíz temprano en el marco de ajustada oferta hídrica. En la zona núcleo, la ventana de implantación para esta primera tanda se cierra en la primera quincena de octubre, y se necesitan lluvias con urgencia para poder completar los planes productivos ya que de lo contrario, parte de estos planteos podrían cambiarse a soja que requiere prácticamente la mitad de inversión y otorga márgenes relativamente atractivos en relación al maíz tardío, sembrado en diciembre.

Oferta y Demanda proyectada

Índice de contenidos

- En esta campaña, la baja proteína de la soja podría llevar a U$S 674 millones las pérdidas para Argentina

- Mostrando un importante y sostenido desarrollo, el sector porcino se posiciona frente a un panorama alentador

- SOJA: se encienden las alarmas en el Mercosur

- El stock comercial de trigo es el más bajo en 17 años

- Datos de faena: ¿Comenzó a achicarse la oferta de vacas?

- Convocatoria a asamblea y comicios para elección de Autoridades BCR