El mercado sigue acomodándose frente a la menor oferta de maíz

FRANCO RAMSEYER - EMILCE TERRÉ

Los compromisos de embarque en lo que va del año triplican el promedio de los últimos años, y la necesidad de originar mercadería en un contexto de alto riesgo productivo por sequía impulsó los precios. Chicago se hizo eco de la expectativa de una menor cosecha argentina subiendo un 6% en febrero.

El precio del maíz cierra la semana en suba tanto en el mercado local como en Chicago, movilizado principalmente por la escasez de lluvias en Argentina, tercer exportador del cereal a nivel mundial. Si bien la suba del maíz en CME Group quedó por detrás de la que registró la soja, en la línea de largada de las cosechadoras el mercado se acomoda a la realidad que imponen los quintales por hectárea y el futuro más cercano subió hasta su precio más alto desde agosto del 2017, cerrando febrero con una suba mensual del 5,5%.

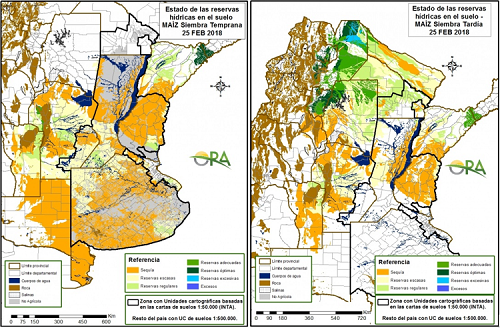

En el gráfico que sigue, confeccionado por la Oficina de Riesgo Agropecuario, puede observarse el estado de las reservas hídricas del suelo para los maíces de siembra temprana y tardía al 25 de febrero. Como se ve, en el primer caso prevalece un estado de sequía o de reservas escasas en la región núcleo, mientras que en el segundo las reservas son muy secas en gran parte de las provincias de Santa Fe, Córdoba, Entre Ríos y Corrientes, mientras que la situación mejora a medida que nos desplazamos hacia el norte.

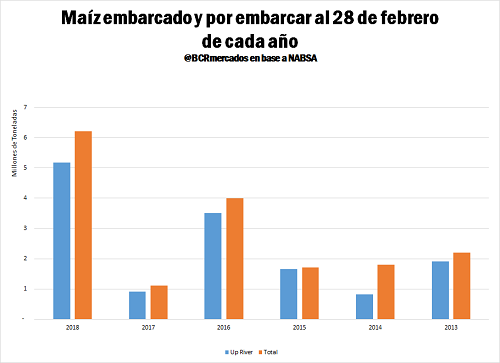

En contraste con esta menor previsión del lado de la oferta, el mercado de exportación exhibe un importante movimiento. Al cierre de febrero, el tonelaje de granos embarcado y por embarcar del 2018 ya asciende a 6,2 millones de toneladas, muy por encima de las 1,1 MT del año pasado a la misma altura y del promedio de 2,8 MT de los últimos 5 años. Además, el 83% de estos embarques se realizarán en los puertos del Up River en el Gran Rosario.

La necesidad de recibir la mercadería para cargar los buques en rada llevó al sector exportador a ofrecer premios a quienes comprometan la descarga inmediata del cereal, ampliando el abanico de precios que se ofrece en el segmento disponible según el día de entrega. Así, el día miércoles se ofrecían $3.350/t para la entrega contractual, $3.400/t hasta el 10 de marzo y $3.500/t hasta el 07 de marzo. En tanto, los contratos con entrega diferida a cosecha desde marzo hasta junio subieron en promedio 2 dólares durante la semana, alcanzando el miércoles los valores abiertos de U$S 170/t en marzo para las variedades tempranas y U$S 160/t en julio/agosto para el maíz tardío y de segunda.

Del lado de nuestros vecinos, las luces de alerta se encienden por el retraso en la siembra de la safrinha en Brasil, donde excesos pluviales al momento de cosecha de la soja acaban por atrasar la implantación del cereal, en una campaña donde ya se prevé una reducción del área destinada a este maíz de segunda. Según el International Grain Council, la merma alcanzaría un 6% respecto al año anterior, redundando en una caída de 2,7 millones de toneladas en su producción hasta los 87,5 millones de toneladas. Si bien resta mucho para hacer definiciones en cuanto al flujo de salida de la mercadería, esta merma podría mejorar las perspectivas de embarque para nuestro propio maíz tardío o de segunda, a cosecharse de julio en adelante.

Oferta y Demanda proyectada

Índice de contenidos

- ¿Quiénes exportaron granos y subproductos en 2017? ¿Cuáles fueron los destinos?

- En el 2017, el 62% de la carga total transportada por ferrocarril fueron productos del campo o agroindustriales

- El mercado quiere tentar al productor a sembrar trigo

- Soja 2017/2018, sin piso de rendimiento ni techo de precio