El mercado mundial de cerdos se reacomoda por la peste porcina africana

El 2019 será un año signado por la proliferación de la Peste Porcina Africana, cuyas consecuencias implicarían una reducción del 4% en la producción mundial de cerdos, con China liderando la caída a nivel global. La gran mortandad del gigante asiático se ve parcialmente contrarrestada por incrementos anuales del 4% en la producción estadounidense y del 6% en Brasil, dos de los grandes jugadores del mercado porcino.

Resulta ilustrativo a fines de dimensionar el contundente embate proporcionado por la peste africana el hecho de que para enero de 2019, las cabezas de ganado porcino en China se estimaban en 428 millones de cabezas, un 3% por debajo del año anterior. Sin embargo, para fines de este año los pronósticos del Departamento de Agricultura de los Estados Unidos proyectan un recorte adicional, que alcanzaría el 18% interanual, cayendo a los 350 millones, el menor nivel registrado desde el año 1980. El impacto ocasionado por la cuantiosa liquidación de cerdos a causa de una propagación de escala sin precedentes de la peste porcina africana implicaría un recorte en la producción total por parte del gigante asiático que sería del 10,2% para este año, cayendo a 48,5 Mt, el nivel mínimo desde el año 2008. Además, el panorama parece ser poco alentador ya que a pesar de los esfuerzos por erradicar la enfermedad, continúan emergiendo focos infecciosos generando el cierre de numerosas granjas, por lo cual el arribo a una solución en el corto plazo resulta improbable. Algunos analistas afirman que el gigante asiático podrá recuperar su nivel de producción en un período no menor a los 5 años. En tanto, la situación podría incluso ser bastante peor a la estimada por el USDA, ya que en su informe trimestral de cerdos publicado en julio, Rabobank estimaba que la caída en la producción interanual de China sería aproximadamente del 25%, rondando las 40 Mt producidas en 2019.

En cuanto a Estados Unidos, que representa el tercer mayor productor y consumidor mundial tanto de cerdo como de sus derivados, se estima que su producción aumentará en un 4% en este ciclo. A lo largo de los últimos años, dicho país se ha consolidado como el segundo exportador, con un promedio registrado del 20% del total de su producción de tipo comercial.

Mientras tanto, en Brasil el panorama indica que la producción se incrementará en un 6% y en la Unión Europea la debilidad de los precios hace desaparecer los incentivos por aumentar la cantidad producida, aunque no se descarta que las perspectivas de aumentos en las exportaciones puedan inducir a los productores a ampliar sus rebaños en lo que resta del presente ciclo.

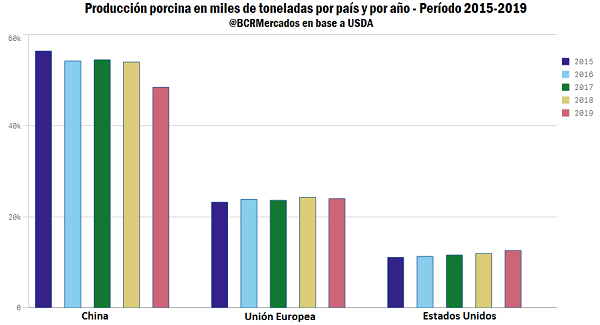

La disminución en la producción china puede apreciarse claramente en la siguiente visualización, la cual contiene la producción correspondiente a los tres principales participantes de este mercado en los últimos 4 años, y sus correspondientes estimaciones para el año en curso. Si se la compara con año pasado, la magnitud de la caída en la producción china sería del 10,2%, pasando de 54 Mt a 48,5 Mt, claramente la marca más baja en el período considerado. Si se la contrasta con los valores de 2015 el recorte es aún mayor, del 14%. Además, se aprecia un leve aumento en el output estadounidense de 0,5 Mt hasta alcanzar las 12,4Mt, con la Unión Europea registrando un recorte muy moderado con respecto al ciclo pasado.

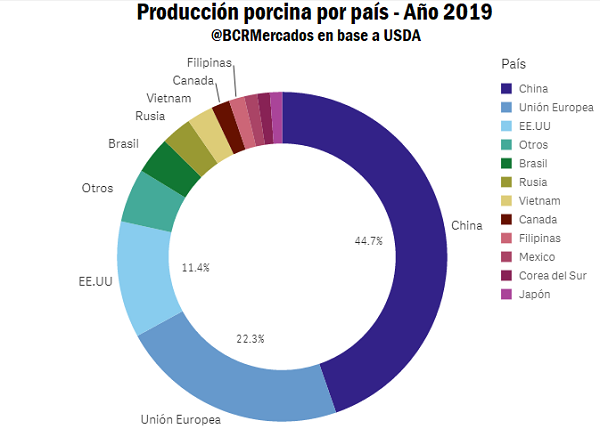

En el siguiente gráfico de torta se aprecia la composición de la producción mundial de cerdos por países para el año 2019. Es destacable el hecho de que a pesar de la catástrofe que ha causado en términos de stocks la irrupción de la gripe porcina africana, China continúa liderando el podio de productores, manteniendo un notable 44,7% de la cuota total e implicando alrededor de 48,5 millones de toneladas. En segundo lugar y acaparando un 22,3% del total producido se ubica la Unión Europea con poco más de 24 millones de toneladas, sin alteraciones considerables con respecto al año anterior. Mientras tanto, el tercer lugar es ocupado por los Estados Unidos, contabilizando un volumen total de 12,4 millones de toneladas proyectado para este año, con un aumento del 4% en relación al ciclo precedente.

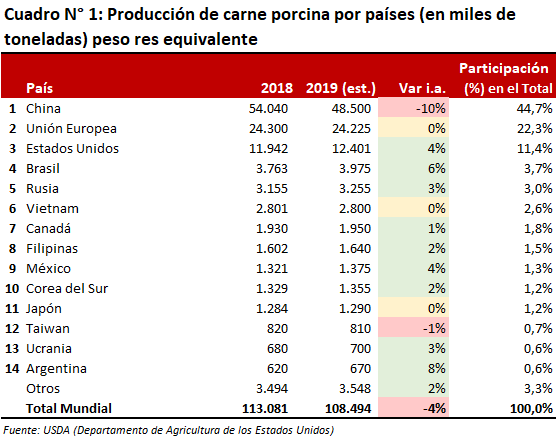

Se incorpora también una tabla en donde puede verse la variación en la producción de cada país en el último año. De la misma se desprende un dato interesante, y es que la producción argentina sería la de mayor incremento interanual en términos porcentuales, con un 8% (considerando sólo a los 14 mayores productores de porcinos). En 2019, Argentina alcanzaría las 670 mil toneladas producidas.

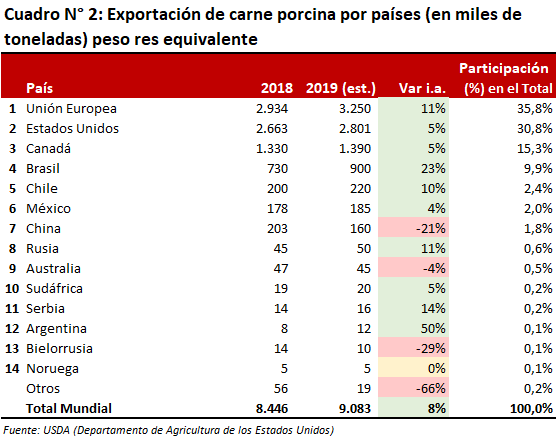

Ante el ya mencionado recorte en la producción china, se espera que las importaciones por parte de este país alcancen un récord a lo largo del corriente año, acumulando 2,2 Mt al cierre del 2019. El aumento en los precios ante la rigidez en la oferta de cerdos ya ha comenzado a manifestarse. Por este motivo, tanto la Unión Europea, Canadá, Brasil y los Estados Unidos se perfilan para abastecer de manera parcial dicha caída en la producción, con un notable aumento de sus ventas externas a China. La Unión Europea tendría un aumento interanual del 11% en su volumen exportado, alcanzando las 3,2 Mt en el presente año; por su parte, Estados Unidos y Canadá podrían aumentar en un 5% sus exportaciones, ubicándose las mismas en 2,8 y 1,4 millones de toneladas, respectivamente (cabe aclarar que las ventas externas de EE.UU. a China se han incrementado a pesar del establecimiento de tarifas en el contexto de la guerra comercial que involucra a ambas potencias); en tanto, Brasil presentaría una suba notable, del orden del 23% interanual hasta las 900 mil toneladas. Al igual que en el caso de la producción, Argentina sería el país con mayor incremento porcentual en sus exportaciones de carne porcina, con un contundente 50%, pasando de 8 mil toneladas en 2018 a 12 mil en 2019.

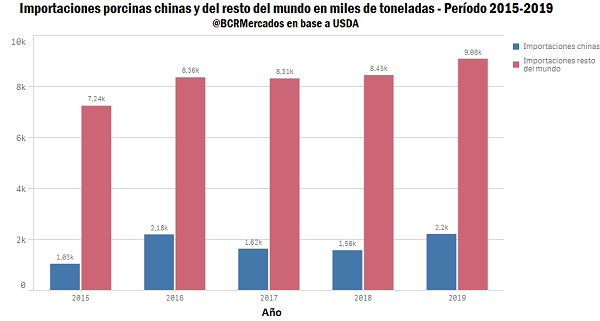

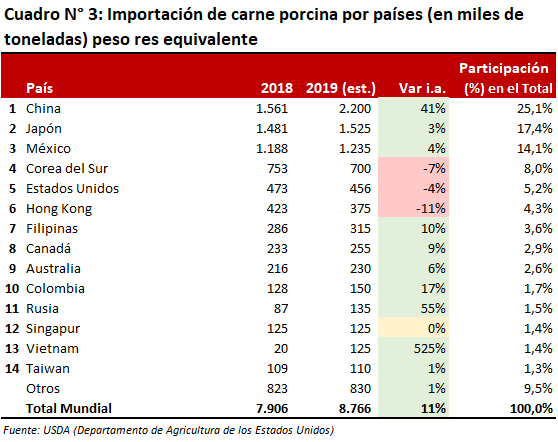

Con respecto a las importaciones por parte del gigante asiático y en pos de identificar el cambio de tendencia en dicha variable, resulta central ponderar el hecho de que las mismas se han incrementado en un 41% pasando de 1,56 Mt a una proyección de 2,2 Mt para el corriente año, siendo este el máximo valor del que se tenga registro. En la línea de tiempo que se encuentra a continuación, se aprecia el incremento de la participación relativa de las compras chinas con respecto a la totalidad de las importaciones mundiales, en el período comprendido entre 2015 y 2019.

Asimismo, los volúmenes de importaciones y exportaciones para los países líderes en estos rubros se resumen en las siguientes dos tablas.

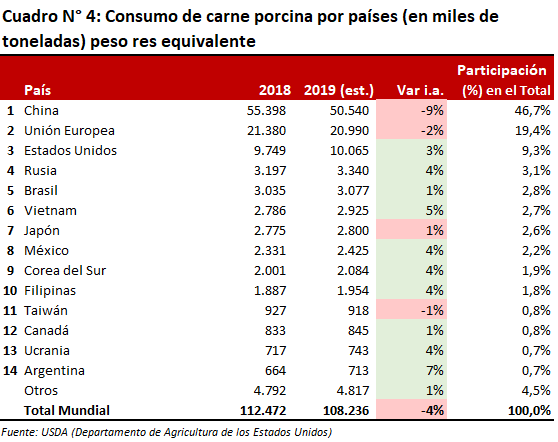

En última instancia, se analizará cómo quedaría constituida la estructura de consumo en el año 2019. Se observa una retracción del 4% en el consumo a nivel mundial, explicada principalmente por un fuerte recorte de casi 5 millones de toneladas en el consumo de China (para dimensionar, esto equivale a casi 7 veces la producción argentina). De acuerdo al USDA, la escasez de oferta sería el principal factor que explica esta merma, sin embargo, también se observa una disminución de demanda, ya que muchos consumidores preocupados han optado por otras carnes que sustituyan al cerdo, a pesar de que la enfermedad no afecta a los humanos. El segundo mayor consumidor, la Unión Europea, también presentaría en 2019 una reducción en su cantidad consumida, del orden del 2% interanual. En Argentina, el consumo interno subiría este año un 7%, acompañando el crecimiento del sector que también se manifiesta en mayor producción y exportaciones.

Oferta y Demanda proyectada

Índice de contenidos

- Algunas palabras para recordar a Rogelio Pontón

- Financiación comercial en la campaña de granos 18/19

- El precio del trigo nuevo sube a medida que las lluvias se hacen más necesarias

- El crushing de soja en lo que va de la campaña ya es la segunda mejor marca de la historia

- Consumo doméstico: ¿De mercado primario a excedente de exportación?

- Convocatoria a asamblea y comicios para elección de Autoridades BCR