De acuerdo a los últimos datos conocidos de faena, tanto julio como agosto fueron meses en los que la oferta resultó superior a la esperada; con casi 2.5 millones de cabezas faenadas entre ambos meses, la cifra representa un 6% más que lo faenado en igual período del año pasado al tiempo que marca el máximo nivel de actividad en los últimos 10 años.

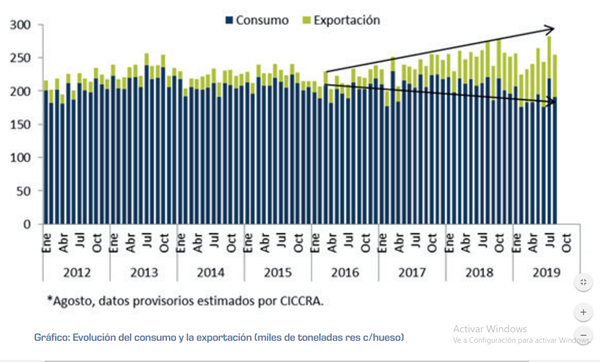

Mucho se ha hablado de la disociación que existe en estos momentos entre consumo y exportación. Sucede que la capacidad de faena de las plantas exportadoras es limitada y actualmente se encuentra prácticamente en plena ocupación, a diferencia de las plantas destinadas a abastecer el mercado doméstico que apenas cubren el 60% de su capacidad, según estimaciones de la misma Federación de Industrias Frigoríficas (FIFRA). En definitiva, esto resulta en una exportación incapaz de absorber el excedente de oferta que está volcando la producción, no ya por falta de demanda sino por restricción en la capacidad de procesamiento, en especial de almacenaje.

Si observamos los indicadores sectoriales de los últimos meses vemos que, en momentos en los que la oferta de hacienda mermó -desde febrero a junio inclusive- y la exportación venía en franco crecimiento, el consumo doméstico fue sin dudas la variable de ajuste. Fue por ese entonces que vimos caer de manera alarmante el consumo per cápita por debajo de los 50 kg por habitante. Y de manera Mucho se ha hablado de la disociación que existe en estos momentos entre consumo y exportación. Sucede que la capacidad de faena de las plantas exportadoras es limitada y actualmente se encuentra prácticamente en plena ocupación, a diferencia de las plantas destinadas a abastecer el mercado doméstico que apenas cubren el 60% de su capacidad, según estimaciones de la misma Federación de Industrias Frigoríficas (FIFRA). En definitiva, esto resulta en una exportación incapaz de absorber el excedente de oferta que está volcando la producción, no ya por falta de demanda sino por restricción en la capacidad de procesamiento, en especial de almacenaje. Más alarmante aún, se vió una demanda doméstica sin reacción ante tal restricción de oferta.

En materia de precios, el mercado intentó corregir hacia febrero-marzo de este año el retraso que venía arrastrando pero finalmente el consumo no logró convalidar y terminó erosionando tal corrección.

Es así que el precio de la carne vacuna en últimos 5 meses –contando hasta agosto- aumentó apenas un 2,5% mientras que la inflación acumulada durante el mismo período ascendió a casi 15%. Este retraso en precios es un marcado signo de lo golpeada que se encuentra la demanda interna, aún sin mensurar el efecto que seguirá viéndose en los números de septiembre.

La pésima situación en la que se encuentra el consumo lo torna prácticamente indiferente a los cambios en el nivel de oferta. Ya vimos que aquella restricción temporal de hacienda ocurrida en los primeros meses del año finalmente no consiguió trasladarse a precios. Actualmente, con un nivel de faena creciente, la evolución de los precios no debería sorprendernos. Más aún si consideramos la oferta de hacienda de los próximos meses seguirá sostenida, dado que estamos comenzando a ver toda la salida de las recrías que se advirtieron como faltantes en la faena de los primeros meses.

Ahora bien, desde el lado de la exportación existe cierta limitación para responder a esta mayor disponibilidad de hacienda. Si bien se han estado habilitando nuevas plantas –la semana pasada se conocía la habilitación de 8 nuevos frigoríficos para exportar a China- y otras incluso han estado ampliando su capacidad, Argentina no estaba ni por asomo preparada para casi duplicar su exportación en un año.

Es por ello que actualmente nos encontramos en lo que creemos podría llegar a impactar en un futuro cambio de paradigma. Históricamente el consumo interno era el primero en abastecer sus requerimientos mientras que la exportación era considerada un saldo exportable. Por años nos acostumbramos a exportar saldos, no sólo en carnes, algo similar nos sucedía con los cereales.

Hoy la dinámica cambió, como país estamos convencidos que debemos trabajar para exportar, para agregar valor a nuestros productos y generar divisas vendiendo lo que el mundo está ávido de consumir. La demanda mundial de carnes transita uno de los momentos de mayor solidez, apalancado además por el déficit de proteína animal que enfrenta Asia producto de la irrupción de la peste porcina. Sin embargo, aún tenemos un déficit estructural en materia de capacidad industrial que no nos permite acompañar plenamente este crecimiento.

En definitiva, exportamos cuanto podemos procesar y el resto queda como ‘saldo’ para el consumo doméstico, consumo que actualmente se encuentra sobre abastecido. ¿Será que estamos transitando el principio de un cambio de paradigma entre mercado doméstico y exportación? En los próximos meses, ya bajo un nuevo escenario político, el sector tendrá que exigir señales claras en esta materia que le permitan definir el rumbo hacia el cual deberá orientarse la producción.

Oferta y Demanda proyectada

Índice de contenidos

- Algunas palabras para recordar a Rogelio Pontón

- Financiación comercial en la campaña de granos 18/19

- El mercado mundial de cerdos se reacomoda por la peste porcina africana

- El precio del trigo nuevo sube a medida que las lluvias se hacen más necesarias

- El crushing de soja en lo que va de la campaña ya es la segunda mejor marca de la historia

- Convocatoria a asamblea y comicios para elección de Autoridades BCR