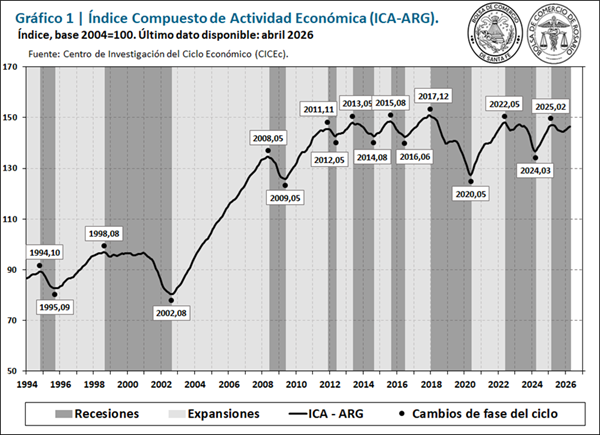

Con este resultado, el ICA-ARG encadena seis meses consecutivos de variaciones positivas desde de noviembre, periodo en el que compensa casi toda la caída acumulada en los ocho meses previos, ubicándose apenas un 0,5% por debajo del nivel del pico de febrero de 2025.

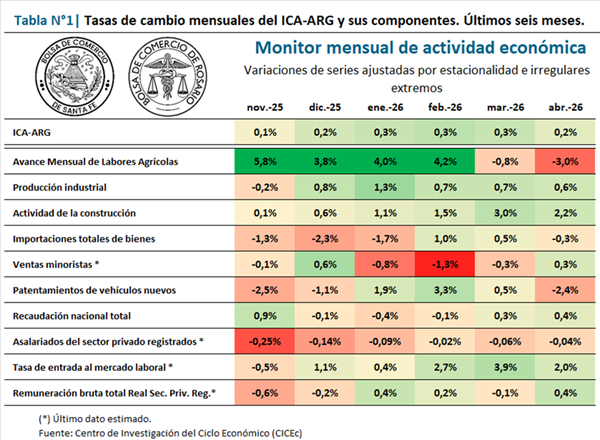

El último mes se destacan mejoras en el sector de la construcción y en la actividad industrial –desde niveles históricamente bajos– y un buen dato de las remuneraciones de los asalariados registrados del sector privado. Entre los sectores con desempeño negativo se destacan los retrasos en las labores agrícolas por cuestiones climáticas y caídas en los patentamientos de vehículos y en las importaciones.

1. Los indicadores del ciclo económico argentino

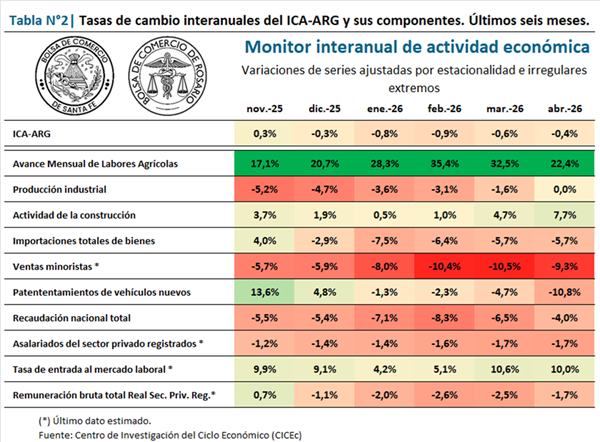

Al analizar la Tabla 1, se observa que seis de los diez indicadores presentaron tasas mensuales positivas. La Tabla 2, por su parte, señala que solo tres de las series componentes del ICA-ARG se ubicaron por encima del registro de igual mes del año pasado/1.

Las persistentes lluvias de abril retrasaron la cosecha de la gruesa y afectaron la serie de avance mensual de labores agrícolas, que registró su segunda caída mensual consecutiva, con una variación del -3,0%. A pesar de ello, los buenos resultados globales de la actual campaña agrícola se reflejan en un incremento del 22,4% en la comparación con igual mes del año pasado.

En la producción industrial, por su parte, comienza a establecerse un proceso de recuperación leve, que acumula cinco meses consecutivos de variaciones positivas, resultando en abril una tasa de cambio mensual del 0,6%. Además, en el último mes se alcanzó un nivel similar a igual periodo del año pasado, que se manifiesta en una variación interanual neutra. Al interior del sector, debe destacarse que la recuperación alcanza a la mayoría de las ramas, aunque desde niveles mayormente deprimidos.

La actividad de la construcción continúa con un desempeño positivo, con una suba mensual del 2,2% en abril y un incremento del 7,7% en la variación interanual. Así, luego de un 2025 de estancamiento, en el inicio de 2026 el sector apuntala un proceso de recuperación, aunque todavía se ubica lejos de sus máximos históricos, en niveles equiparables a los del 2010.

Luego de registrar dos repuntes mensuales en febrero y marzo, las importaciones totales de bienes volvieron a caer en abril un 0,3% mensual y un 5,7% respecto a igual mes de 2025. Debe destacarse que, aunque este indicador presenta un entorno recesivo leve desde enero del año pasado, ello se explica en buena medida por la disminución en las importaciones energéticas, lo cual ocurre por mayor producción local y no necesariamente por una baja en la demanda.

En las ventas minoristas se estima para abril un repunte del 0,3%, aunque el deterioro previo ubica al indicador en un nivel similar al mínimo de 2024, en tanto la comparación interanual exhibe una caída del 9,3%. En los subcomponentes de este indicador para el cuarto mes del año se estiman leves repuntes de las ventas en supermercados y en autoservicios mayoristas –ambos en niveles mínimos desde 2006–, así como en locales de electrodomésticos y artículos para el hogar, mientras que las ventas en centros de compras operan en baja.

El indicador de patentamientos de vehículos nuevos interrumpió el buen inicio de 2026 con la primera disminución mensual en lo que va del año, en el orden del 2,4% en abril. De esta manera, la cantidad de nuevos vehículos patentados se encuentra un 10,8% por debajo del registro de doce meses atrás, que fue el máximo valor de la serie en 2025, aunque continúa por encima del nivel de diciembre último.

La recaudación total del gobierno nacional presentó una variación mensual del 0,4% en abril, aunque continúa sin reflejar signos claros de recuperación, alternando tasas mensuales positivas y negativas que dibujan una silueta de estancamiento desde mediados del año pasado. En la comparación con abril de 2025, se observa una caída del 4,0%. En los últimos meses, se registra una merma en la recaudación por el impuesto al valor agregado (IVA), así como también del conjunto de impuestos internos (DGI), mientras que la recaudación por impuestos aduaneros (DGA) se encuentra en recuperación, gracias al buen momento que atraviesan las ventas externas del país.

El número de asalariados privados registrados continúa en una senda de deterioro, aunque en los últimos meses se percibe un aminoramiento en el ritmo de caída. En abril, se estima una retracción de puestos de trabajo registrados de 0,04%, mientras que la variación interanual resulta en una merma del 1,7%, lo que significa alrededor de 105 mil trabajadores menos en relación al mismo mes del año pasado.

Por su parte, la tasa de entrada al mercado laboral exhibe cinco meses consecutivos de tasas mensuales positivas, en tanto la estimación para abril presenta una recuperación del 2,0% mensual. En la comparación interanual, se observa una suba del 10,0%, que representa un incremento de 0,19 puntos porcentuales en la tasa (fue 1,89 en abril de 2025 y 2,08 el último mes/2).

Por último, se estima una nueva recuperación mensual de la remuneración bruta total de los empleados privados registrados en el cuarto mes del año, con una tasa del 0,4%. En cambio, la comparación con igual mes del año pasado evidencia un deterioro del 1,7%, lo cual se explica por la aceleración de la tasa de inflación entre finales de 2025 e inicio de 2026.

2. Síntesis y perspectivas

Los datos disponibles a abril dan cuenta de una importante mejora de la actividad en el primer cuatrimestre del 2026, en tanto el ICA-ARG se acerca al pico de actividad registrado en 2025. En el último mes se destacan mejoras relativas en dos sectores que se encuentran deprimidos en su comparación de largo plazo, la industria y la construcción. En contraposición, los drivers que se venían mencionando como promotores de la recuperación –el sector agrícola y el consumo de bienes durables– se ralentizaron en los últimos dos meses, pero fueron compensados por el resto de los indicadores.

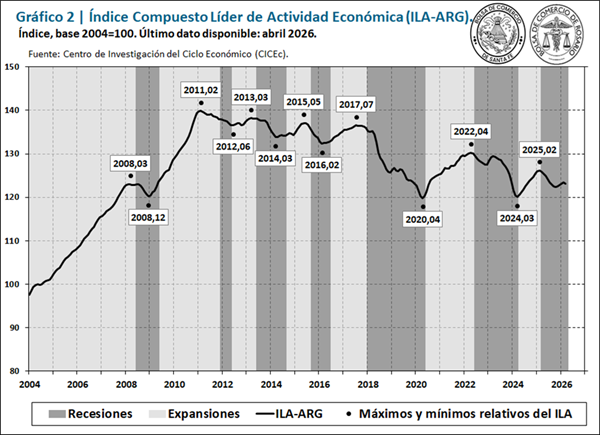

Finalmente, el Índice Compuesto Líder de Actividad de Argentina (ILA-ARG), registra seis meses consecutivos de incrementos, con una suba del 0,4% en abril. De los doce componentes del índice líder, sólo tres tuvieron un desempeño negativo el último mes: el índice de confianza del consumidor, la base monetaria y el índice de expectativas de contratación de personal. Por otro lado, nueve indicadores exhibieron crecimiento mensual, entre los que se destacan el índice de la Bolsa de Comercio de Buenos Aires, el gasto de capital del gobierno nacional, el índice de precios de materias primas de exportación, las transferencias de vehículos usados y el patentamiento de maquinarias.

En este contexto, la gradual recuperación de la industria y la construcción constituye una señal favorable, particularmente considerando que se trata de dos de los sectores más relegados, y su evolución será clave en los próximos meses. No obstante, aún no se observa un encadenamiento hacia la generación de empleo registrado en el sector privado, mientras que el consumo masivo permanece deprimido. En este sentido, con el objetivo de reducir la heterogeneidad que caracterizó la economía nacional en el último tiempo, aún está pendiente la incorporación de estos factores.

/1 La tonalidad de colores en las tablas se gradúa en base a la mayor tasa de cambio positiva y negativa, respectivamente, que haya presentado cada serie en su último ciclo completo (valle-pico-valle).

/2 La tasa de entrada al mercado laboral es un indicador expresado en tasas porcentuales, por lo cual para la construcción del ICA-ARG la misma se introduce como diferencia, en lugar de tasa de cambio. Sin embargo, en el análisis presentamos sus variaciones como tasas de cambio porcentual, para facilitar su lectura, en lugar de diferencia de puntos porcentuales en su nivel.

Oferta y Demanda proyectada

Índice de contenidos

- El Gran Rosario se ubicó como el principal nodo portuario agroexportador del mundo en 2025

- Agro: Exportaciones récord para los primeros cinco meses del 2026

- Comercio entre Argentina y Brasil en 2025: un máximo en 13 años

- La revolución silenciosa del mercado: tokenización de activos

- Exportaciones de carne: precios récord y mayor participación en mercados de alto valor sostienen el desempeño exportador