El costo de la sequía 2022/23 ya asciende a más de US$ 14.140 millones para los productores de soja, trigo y maíz

No hay palabras para describir el impacto que ha tenido una campaña marcada por todos los récords históricos de tiempo: déficit de lluvias por tercer año consecutivo en el verano, olas de calor persistentes hasta entrado el mes de marzo y heladas agronómicas tan tarde como octubre en 2022 y tan temprano como febrero en 2023. El golpe sobre la “fábrica a cielo abierto” del campo ha sido dramático: cultivos, animales, recursos naturales, han visto semana a semana deteriorarse sus condiciones hasta dejarnos en vísperas del invierno con un vendaval de pérdidas.

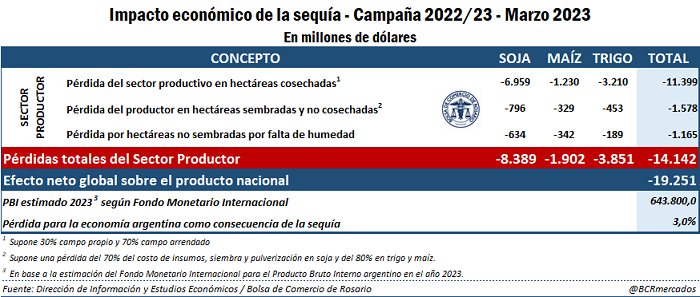

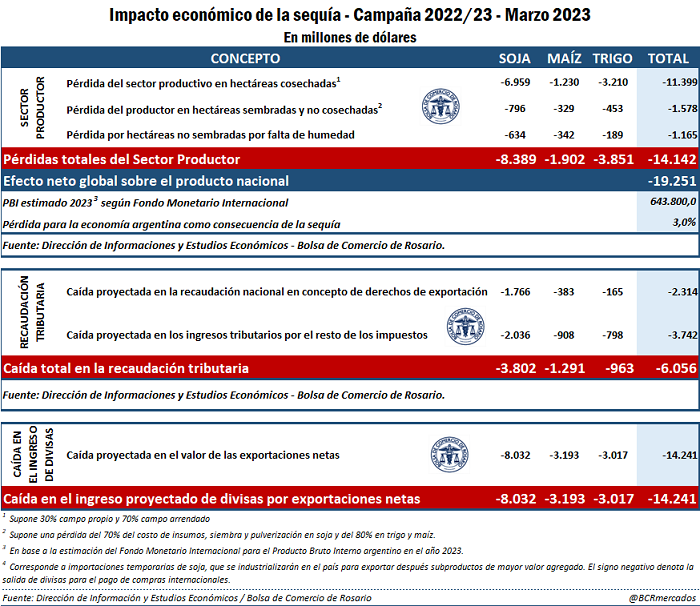

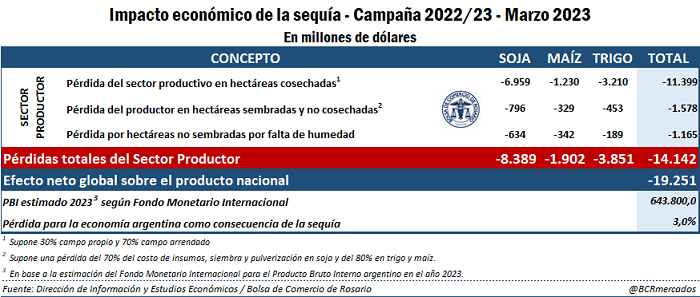

Sólo enfocándonos en los cultivos de soja, trigo y maíz (responsables en conjunto del 87% de la producción de granos en Argentina y del 43% de las exportaciones totales del país, como promedio de los últimos 3 años) las pérdidas para el sector productor superan los US$ 14.140 millones de dólares. Si a ello le sumamos el impacto en menor demanda de fletes, labores, servicios financieros, entre otros, las pérdidas totales para la actividad económica nacional ascienden a US$ 19.000 millones. En otras palabras, la sequía ya se ha cobrado 3 puntos del PBI argentino estimado para el año 2023.

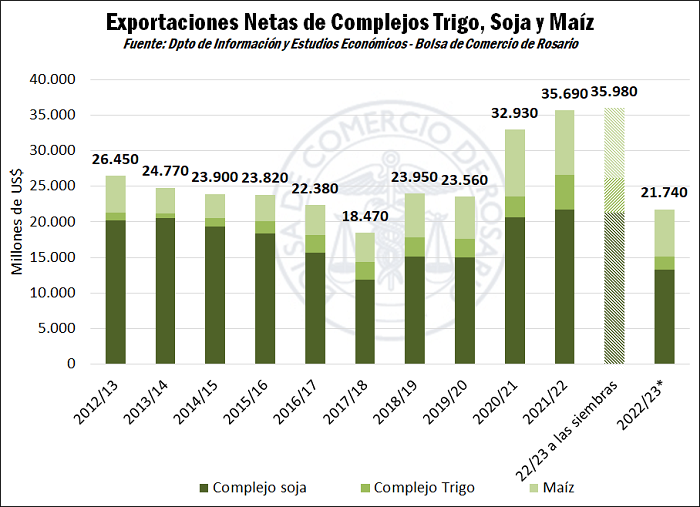

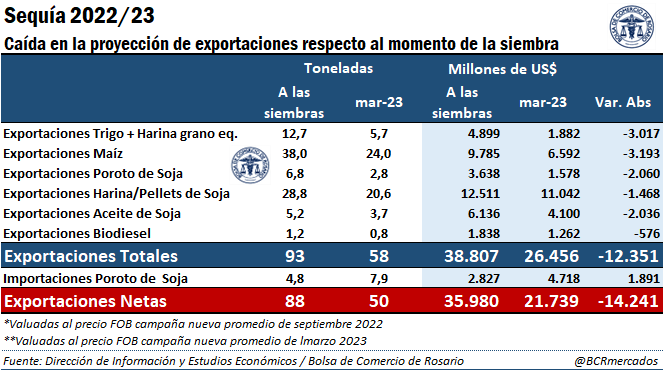

Respecto a las exportaciones netas de los complejos trigo, soja y maíz, ello es, incluyendo los despachos de aceites, harinas, biodiesel, y demás productos obtenidos por el procesamiento de los granos, la proyección de ingreso de divisas para la campaña 2022/23 cae a US$ 21.740 millones, US$ 13.950 millones por debajo de la anterior campaña 2021/22 y US$ 14.240 millones por detrás de lo que se proyectaba al momento de las siembras, en septiembre de 2022.

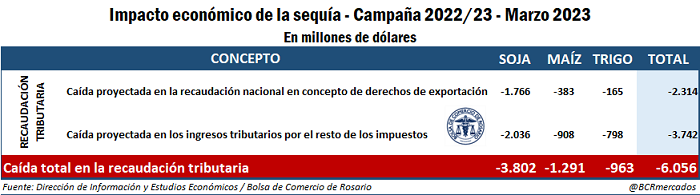

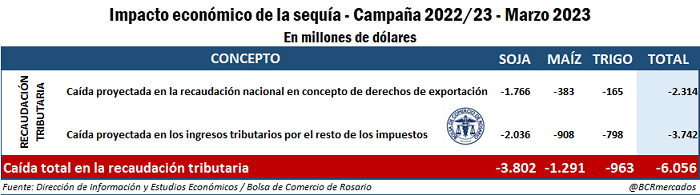

Finalmente, como consecuencia de la retracción en las exportaciones argentinas de granos y subproductos, se espera que el impacto sobre la recaudación de derechos de exportación resulte en una caída superior a los US$ 2.314 millones respecto a lo esperado al momento de la siembra, en tanto que se perderían otros US$ 3.742 millones en concepto de otros impuestos, incluyendo ganancias. De este modo, la sequía habría erosionado los ingresos del fisco estimados para la campaña en un total de US$ 6.056 millones.

El cuadro a continuación resume la totalidad de los impactos climáticos de la campaña 2022/23 sobre la producción de soja, maíz y trigo, sus exportaciones y la recaudación de impuestos, cuantificando las diferencias entre lo proyectado al momento de encarar las siembras, en septiembre de 2022, y los resultados a la fecha. Por supuesto que toda corrección adicional en los próximos días sobre la producción o los precios podrá aún afectar dichos guarismos.

Equipo técnico:

Dr. Julio Calzada - Director de Información y Estudios Económicos

Patricia Bergero - Subdirectora de Información y Estudios Económicos

Lic. Emilce Terré - Economista en Jefe, Dpto. Información y Estudios Económicos

Ing. Cristián Russo - Jefe GEA - Guía Estratégica para el Agro

Lic. Tomás Rodríguez Zurro – Economista Senior, Dpto. Información y Estudios Económicos

Ing. Florencia Poeta - Analista de Producción – GEA

1 - Pérdidas productivas. Entre lo proyectado al momento de sembrar y las estimaciones a la fecha, se perdieron 50 millones de toneladas de producción, sólo en trigo, soja y maíz. En dólares, las pérdidas del sector productor ascienden a US$ 14.140 millones. Ello equivale al costo total de sembrar la próxima cosecha 2023/24 para el productor agropecuario.

Al encarar las siembras, las estimaciones de producción en base a rindes históricos apuntaban a una cosecha de 19 millones de toneladas de trigo, 54 Mt de maíz y 49 Mt de soja. Sin ser máximos históricos, el área de intención y la tecnología disponible permitía pensar en una buena campaña 2023.

A medida que transcurrieron las semanas, sin embargo, el trigo primero sufrió la combinación de déficit de lluvias y escasa reserva de agua en los suelos, luego de dos años consecutivos de sequía. Sobre ello, llegó un duro revés en la primavera, cuando las lluvias continuaron decepcionando y sobre ello, el mazazo final: una helada en octubre que cortó el desarrollo de las plantas en diversas zonas del país, incluyendo la región núcleo.

Al momento de sembrar la soja y el maíz, sin humedad en el suelo, las labores se demoraron y pudieron completarse menos hectáreas de las previstas. Pese a que una gran proporción de los productores optaron por la estrategia de demorar las siembras, ello resultó insuficiente frente a un panorama que dio lo peor de sí: no sólo las lluvias no se normalizaron en todo el verano, sino que se registraron tanto máximos históricos de temperatura hasta bien entrado marzo, como mínimos en décadas (heladas agronómicas) en febrero.

Conclusión: ninguno de los 3 principales cultivos de Argentina logró sortear la inclemencia climática y las estimaciones de producción se recortan hoy a 11,5 Mt para trigo, 27 Mt en soja 35 Mt para el maíz.

El impacto al bolsillo del productor llega por tres vías:

* En lotes que hoy se cosechan con rindes muy inferiores a los presupuestados, los ingresos por hectárea resultarán menores a los previstos para hacer frente a las erogaciones del sector productor. En zona núcleo, la productividad (rinde estimado por hectárea) ha caído en promedio un 49% para la soja, un 21% en maíz (con gran dispersión entre las variedades tempranas y tardías) y un 62% en trigo, entre la expectativa al momento de la siembra y la estimación a marzo. Frente a tamaña caída en el volumen producido, la suba de precios del 6%, 12% y 26%, respectivamente, resultan insuficientes para compensar los resultados.

Ante esta situación, en campo propio sólo la soja y el maíz tardío pueden ofrecer un ingreso que alcance a cubrir los costos (en tanto y en cuanto el maíz de segunda no continúe recortando quintales, escenario aún muy probable), mientras que en campo alquilado los tres cultivos arrojarán un resultado negativo. En la presente estimación de resultados, se toma como supuesto un 70% de campos alquilados y un 30% campo propio.

* En hectáreas que, pese a haber sido sembradas, no podrán cosecharse por fracaso de la producción, el costo para el productor asciende al gasto en insumos que afrontó y no podrá recuperar. Ya que algunos fitosanitarios podrán evitarse, aquí se asume una pérdida del 70% del costo de insumos, siembra y pulverización en soja, y del 80% en trigo y maíz. Son, considerando los tres cultivos, 4,2 millones de hectáreas las que se han perdido en el actual ciclo productivo.

* Finalmente, en aquellos lotes que, pese a haberse tenido la intención de sembrarse, esos planes no pudieron materializarse por falta de humedad, la pérdida asciende al costo de oportunidad por tener la tierra improductiva durante la temporada. La pérdida de ingresos por obtener un menor rinde (productividad) por cada hectárea cosechada que suman, entre los tres cultivos, otros 2,2 millones de hectáreas.

De este modo, se llega a una estimación total de pérdidas de ingresos totales para el sector productor de US$ 14.140 millones, de las cuales el 59% corresponden a soja, 13% a maíz y 27% a trigo. Aquí vale aclarar que si el maíz aún resiste algo mejor el embate se debe a que se espera que las variedades sembradas más tarde obtengan finalmente un rinde mejor que las variedades tempranas. Ello, sin embargo, está en riesgo de continuar la ola de calor y falta de lluvias que se viene sufriendo, o si ocurriesen nuevas heladas antes de tiempo.

2 - Pérdidas globales para la economía nacional. Los 6,4 millones de hectáreas que no serán cosechadas, así como los 49,5 millones de toneladas de trigo, soja y maíz que no podrán producirse a causa de la sequía impactan en menores compras de insumos, contratación de labores, fletes, servicios de intermediación y servicios financieros, entre otros. A nivel nacional, el impacto global de la sequía sobre el conjunto de las actividades económicas asciende a US$ 19.250 millones, o 3 puntos del PBI que se proyectaba para el 2023.

Como hemos dicho, los 6,4 millones de hectáreas que no serán cosechadas/1 (sea porque fracasó la producción o porque ni siquiera llegaron a sembrarse) implican menos contratación de servicios de cosecha, menos demanda de insumos, menos contratación de trabajo. Así también, 49,5 millones de toneladas perdidas representan más de 1.700.000 viajes en camión que no van a realizarse. En resumen, hay una serie de servicios conexos a la producción agropecuaria que sufrirán el embate de la sequía, redundando en menos consumo y menos inversión.

Utilizando el porcentaje del coeficiente multiplicador del agro que afecta exclusivamente el consumo interno de Argentina, puede estimarse que la pérdida de ingresos por US$ 14.140 millones del sector primario impactará en una caída del Producto Bruto Interno argentino de US$ 19.250 millones; ello es, 3 puntos porcentuales del PBI potencial estimado para la Argentina en 2023 según el Fondo Monetario Internacional, el cual asciende a U$S 643.800 millones.

Para mayor detalle, entre los impactos económicos negativos por las pérdidas de ingreso del sector productor se están computando los directos, indirectos e inducidos/2 como ser:

a. Incremento en los costos forrajeros para las cadenas de ganados y carnes

b. Menor actividad en el transporte

c. Menor consumo de Gas-Oil en el transporte automotor de cargas

d. Probables menores ventas de insumos en las próximas campañas

e. Menores ingresos en el sector de prestadores de servicios de almacenaje y acondicionamiento

f. Menores ingresos brutos de los contratistas rurales al levantar la cosecha por caídas en los rindes

g. Menor actividad en el complejo industrial oleaginoso

h. Menores ingresos para los prestadores de servicios asociados a la mercadería exportada

i. Caída en los ingresos percibidos por los prestadores de servicios portuarios y/o sobre las embarcaciones

j. Problemas en el cumplimiento de los contratos de arrendamiento de campos

k. Problemas en el cumplimiento de los pagos del sistema financiero y problemas para refinanciación de deudas. Necesidad de contar con un mayor apalancamiento financiero en la próxima campaña

l. Posible afectación en la calidad de la semilla para la próxima campaña

m. Posible afectación de la calidad comercial de soja para exportación

n. Efectos macroeconómicos diversos

3 - Caída en el valor de las exportaciones agroindustriales. Se proyectan exportaciones netas de los complejos soja, maíz y trigo por US$ 21.740 millones, ello es, US$ 14.240 millones menos de lo estimado al momento de la siembra (↓40%). Estos tres rubros representan, en promedio, el 43% de las exportaciones argentinas.

Reestimando los Balances de Oferta y Demanda para el maíz, el trigo, la soja y sus subproductos, se corrige a la baja la proyección tanto de exportaciones de soja como de procesamiento y, por ende, de exportación de harina y aceite de soja, como así también de biodiesel. También se revisaron en baja la estimación de exportaciones de maíz, trigo en grano y harina de trigo.

En toneladas, las exportaciones netas estimadas perdieron un total de 38 millones de toneladas entre lo proyectado al momento de la siembra y lo previsto a la fecha. La caída más significativa corresponde al maíz, cuya revisión de ventas al exterior pasó de 38 Mt en septiembre a 24 Mt en marzo, en tanto que las del complejo trigo (incluyendo harina como grano equivalente) se revisaron a la baja en 7 millones de toneladas, a 5,7 Mt. Del lado del complejo soja, las pérdidas de volumen exportado quedan en 4 Mt para el poroto (a 2,8 Mt), 8 Mt menos de harina (a 20,6 Mt), y 2 Mt el aceite (cuyas exportaciones se prevén ahora en 3,7 Mt). Del lado opuesto, las importaciones temporarias de soja para apuntalar la materia prima que ingresa a las fábricas argentinas aumentarían a 7,9 millones de toneladas, aunque, incluso así, el crush de soja tocaría en la campaña 2022/23 su nivel más bajo desde el ciclo 2008/09, con 29 Mt.

Valuando las cantidades proyectadas en septiembre a los precios vigentes en ese momento, en comparación con las proyecciones y precios al día de la fecha, la caída en el valor estimado de las exportaciones netas 2022/23 como consecuencia de la sequía y atribuibles a los complejos soja, maíz y trigo asciende a US$ 14.240, o un 40% de lo proyectado hace apenas un semestre.

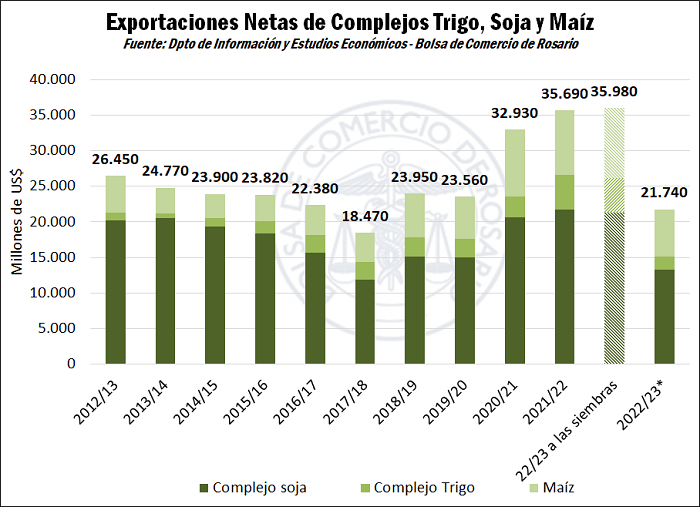

Mirando la evolución histórica de las exportaciones netas de estos tres complejos, que en promedio representaron el 43% de las exportaciones totales de la República Argentina durante los últimos cinco años, los posibles envíos por US$ 21.740 millones netos de la campaña 2022/23 se encuentra un 40% por debajo tanto de lo exportado el año anterior como de la expectativa al momento de la siembra, y un 20% por detrás del promedio de los últimos 5 años.

4 - Caída en la recaudación tributaria como consecuencia de la sequía. Sólo por menor recaudación de derechos de exportación, el Estado Nacional dejará de recaudar US$ 2.314 millones. Si a ello le sumamos el resto de los ingresos tributarios, el costo fiscal para los distintos niveles de gobierno asciende a más de US$ 6.060 millones

Estimando la carga impositiva por hectárea sembrada de soja, trigo y maíz al momento de la siembra con el valor que arroja hoy, e incluyendo la caída en recaudación en concepto de impuestos a las ganancias por la menor rentabilidad de la producción en la nueva campaña, se tiene que la recaudación de impuestos imputables a la producción de soja caerá un US$ 2.036 millones, más otros US$ 908 millones imputables al menor valor de la producción de maíz y US$ 798 millones por la caída en la siembra y rendimiento del trigo.

Del lado de los impuestos al comercio exterior, si se computa de las exportaciones estimadas totales para la campaña lo que aún resta vender al exterior (es decir, restando las ventas ya efectivizadas según surge del registro de Declaraciones Juradas de Venta al Exterior) y se estima su distribución mensual en base a indicadores estacionales, al valorizarlas por el FOB vigente para cada período se tiene que por el complejo soja dejarán de recaudarse US$ 2.314 millones de dólares en concepto de derechos de exportación, de los cuales el 76% corresponde a caída en el valor de las exportaciones del complejo soja (incluyendo poroto, harina y aceite), el 17% corresponde a pérdidas de exportaciones de maíz, y el 7% restante trigo.

Vale aclarar que, en el caso de la estimación de aportes por retenciones del trigo, ya se llevan declaradas ventas externas y pagado retenciones por 9 Mt, un volumen superior a la estimación de exportaciones de la campaña 2022/23 (5 Mt). Por ello, la pérdida en recaudación se calcula por la diferencia entre esas 9 Mt que se han declarado y las 12 Mt previstas a exportar en el inicio de las siembras si se obtenía la producción inicialmente proyectada de 19 Mt. No obstante, dada la decisión de permitir el rolleo de DJVE, el monto de Derechos de Exportación que se pagaron por mercadería que no va a poder ser exportada esta campaña reducirá los DEX a cobrar por exportaciones de grano de la futura campaña triguera 2023/24.

Sumando ambos conceptos, la masa tributaria ha perdido a la fecha US$ 6.056 millones como consecuencia del impacto de la sequía sobre los cultivos de trigo, soja y maíz.

/1 Vale acarar que en el caso del maíz, se toma el incremental en las hectáreas no cosechadas y no su total, para dejar fuera las que se preveía destinar a picado, silaje y otros desde un inicio.

2/ Cuando se habla de impactos económicos se hace referencia a:

Impacto económico directo: Producción (valor agregado), ingresos brutos y netos, utilidades y empleo generados en aquellos sectores que son receptores directos de los gastos e inversiones de los productores agropecuarios.

Impacto económico indirecto: Producción (valor agregado), ingresos brutos y netos, utilidades y el empleo generado por aquellos sectores que se benefician indirectamente de las inversiones y del gasto de los hombres de campo. Es decir, aquellos que suministran a los sectores directamente afectados los bienes y servicios necesarios para su actividad.

Impacto económico inducido: Producción (valor agregado), ingresos brutos y netos, utilidades y empleo que se genera gracias al consumo de bienes y servicios que realizan los empleados o recursos humanos de los sectores que se benefician, directa o indirectamente, de las inversiones y gastos de los hombres de campo. También incluiría otros impactos que se generan fuera de los directos e indirectos.

Oferta y Demanda proyectada

Índice de contenidos

- Con producciones de soja y maíz que caen 37% y 26%, respectivamente, ¿cómo evolucionarán los flujos de granos?

- En 2022 el comercio bilateral con China fue el más grande de la historia

- Actualidad y panorama de la colza en Argentina, Sudamérica y el mundo

- En búsqueda del objetivo: ¿Powell patea el tablero?

- Invernada en alerta: Una seca que se prolonga y expulsa cada vez más hacienda de los campos