Economía del conocimiento. El Régimen legal de promoción en Argentina

Beneficios del Régimen Promoción de la Industria del Software

El Régimen de Promoción de la Industria del Software sancionado por la Ley 25.922 y la reciente la Ley 27.506 de Economía del Conocimiento, a cargo del Ministerio de Producción y Trabajo, de trámite totalmente digital, con vigencia desde el 01/01/2020, hasta el día 31/12/2029, se busca otorgar beneficios fiscales, descuentos en el impuesto a las Ganancias y bonos para cancelar impuestos a las empresas que apliquen el uso del conocimiento y la digitalización de la información apoyadas en los avances de la ciencia y de las tecnologías, a la obtención de bienes, prestación de servicios y/o mejoras de procesos.

Estos beneficios pueden resumirse en:

Estabilidad fiscal: ya que no afecta el aumento de impuestos nacionales. Alcanza a todos los tributos nacionales, entendiéndose por tales los impuestos directos, tasas y contribuciones impositivas que tengan como sujetos pasivos a los beneficiarios inscriptos, así como también a los derechos o aranceles a la importación y exportación.

Contribuciones patronales: gozarán una disminución en ellas, por cada uno de sus trabajadores en relación de dependencia, debidamente registrados.

Reducción de hasta el 60% del impuesto a las Ganancias: quedarán alcanzados en la alícuota reducida del 15%, en la medida en que mantengan su nómina de personal según las condiciones de la reglamentación.

Pago a cuenta del impuesto a las ganancias: podrán deducir un crédito por los gravámenes análogos efectivamente pagados o retenidos en el exterior, según la Ley de Impuesto a las Ganancias, cuando se trate de ganancias de fuente argentina. El referido cómputo procederá hasta el límite del incremento de la obligación tributaria originado por la incorporación de esas ganancias.

Acceso a un bono: para pagar impuestos nacionales (a excepción del impuesto a las Ganancias). Adicionalmente al beneficio de contribuciones patronales, podrán obtener, un bono de crédito fiscal transferible por única vez, equivalente a 1,6 veces el monto de las contribuciones patronales y de 2 veces, cuando los trabajadores en relación de dependencia ostenten el título de doctor, por el término de 24 meses desde su contratación. El ingreso obtenido por la incorporación del bono no será computable por sus beneficiarios para la determinación de la ganancia neta en el impuesto a las ganancias. Este bono se acredita mensualmente y varía según la cantidad de empleados que tenga la empresa.

Retenciones y percepciones: Los beneficiarios del presente régimen no serán sujetos pasibles de retenciones ni percepciones del impuesto al valor agregado. AFIP expedirá la respectiva constancia del beneficio.

Datos extra

Si la empresa realiza exportaciones, el bono de crédito fiscal le permitirá cancelar, proporcionalmente a sus exportaciones, el impuesto a las Ganancias.

En materia fiscal, no pagarán retenciones por sus compras.

Si la empresa desarrolla más de una actividad, el beneficio sobre el impuesto a las Ganancias sólo puede aplicarse a la facturación que corresponda al desarrollo de software y/o servicios informáticos.

Si se encuentra en proceso de certificación de alguna norma de calidad, la ley les otorga un plazo de tres años para acreditar esa certificación a partir del momento en el que se inscriban al programa.

Aporte para el financiamiento: Este Programa tiene un plus para el impulso al Desarrollo de Capital Emprendedor, ya que como contrapartida a los beneficios fiscales obtenidos, cada beneficiario abonará anualmente un monto equivalente de hasta el 1,5% del monto total de los beneficios fiscales otorgados en el marco del programa, en el Fondo Fiduciario para el Desarrollo de Capital Emprendedor (FONDCE).

¿Qué requisitos debe cumplir mi empresa?

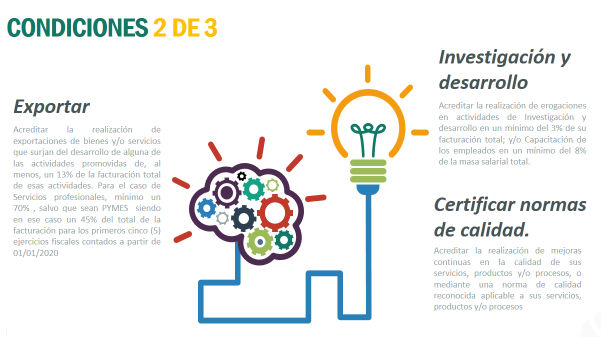

* Para poder ser beneficiario del Programa se deberá cumplir con al menos 2 de estas 3 condiciones:

Hacer investigación y desarrollo.

Certificar normas de calidad.

Exportar.

* Destinar más del 50% de la actividad de tu empresa al desarrollo de software.

* Estar constituido como persona jurídica.

* Tener CUIT y clave fiscal nivel 2 en AFIP.

* Contar con Trámites a Distancia (TAD) asociado a AFIP.

* Si se va a realizar el trámite en nombre de una empresa, se necesita realizar la delegación de servicios vía AFIP.

Las condiciones precedentemente mencionadas deberán ser cumplidas anualmente respecto de cualquiera de las actividades.

Cuando se trate de micro empresas, con antigüedad menor a 3 años, para acceder al régimen solo deberán acreditar que desarrollan en el país, por cuenta propia y como actividad principal, alguna de las actividades.

Actividades promovidas.

El presente Régimen de Promoción de la Economía del Conocimiento tiene como objeto la creación, diseño, desarrollo, producción e implementación o adaptación de productos y servicios y su documentación técnica asociada, tanto en su aspecto básico como aplicado, incluyendo el que se elabore para ser incorporado a procesadores y/u otros dispositivos tecnológicos, promoviendo los siguientes rubros:

* Software y servicios informáticos y digitales;

* Producción y postproducción audiovisual, incluidos los de formato digital;

* Biotecnología, bioeconomía, biología, bioquímica, microbiología, bioinformática, biología molecular, neurotecnología e ingeniería genética, geoingeniería y sus ensayos y análisis;

* Servicios geológicos y de prospección y servicios relacionados con la electrónica y las comunicaciones;

* Servicios profesionales, únicamente en la medida que sean de exportación;

* Nanotecnología y nanociencia;

* Industria aeroespacial y satelital, tecnologías espaciales;

* Ingeniería para la industria nuclear;

* Fabricación, puesta a punto, mantenimiento e introducción de bienes y servicios orientados a soluciones de automatización en la producción, tales como inteligencia artificial, robótica e internet industrial, internet de las cosas, sensores, manufactura aditiva, realidad aumentada y virtual.

* Ingeniería, ciencias exactas y naturales, ciencias agropecuarias y ciencias médicas vinculadas a tareas de investigación y desarrollo experimental.

Es insoslayable el incentivo que este Programa genera para aquellas empresas que apliquen el uso de la digitalización y nuevas tecnologías, a la obtención de bienes, prestación de servicios y/o mejoras de procesos. Con este tipo de estímulos, se traduce claramente el compromiso estatal de acompañar, en el desarrollo de empresas de este tipo, que en un futuro muy cercano serán la base de todo tipo de conocimientos.

Oferta y Demanda proyectada

Índice de contenidos

- Lo que mostró el bioetanol en Argentina en el año 2018

- ¿Cuáles pueden ser los destinos finales y usos de la soja 2018/2019?

- Sobresaliente nivel de negocios por soja y maíz de la nueva campaña

- Mejoran las perspectivas de exportación para el trigo argentino

- Novillo pesado para exportación:¿Es posible recomponer esta categoría?