Desarrollo productivo y competitividad en la Región Centro y los corredores bioceánicos

Recientemente se realizó la 8va Jornada de Desarrollo Productivo y Competitividad de la Región Centro de Argentina y de los Corredores Bioceánicos en el Cono Sur del continente, donde contribuyeron con su visión disertantes de instituciones como Naciones Unidas, la Organización de los Estados Americanos y el Banco Interamericano de Desarrollo. Desde la propia región, aportaron sus experiencias diversos expositores de Argentina, Brasil, Chile y Uruguay enfatizándose en las mismas la necesidad de aumentar la competitividad en forma sostenida.

En el caso de la Región Centro se analizaron los principales factores que por su ausencia o debilidad afectan el nivel competitivo generando distorsiones en el desarrollo regional y dificultades para lograr una mayor integración. En cada uno de ellos queda implícita la importancia de fortalecer factores tales como la calidad institucional o la educación.

1. Definición e implementación de una estrategia de desarrollo regional

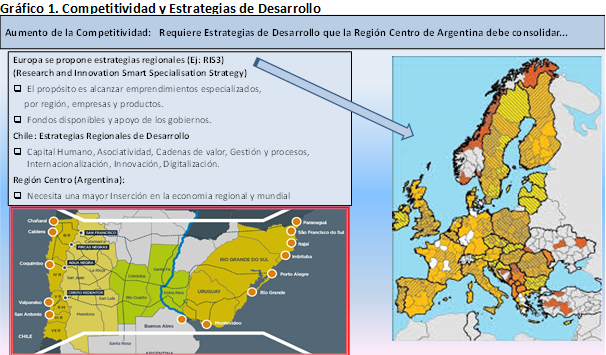

Es esencial contar con una estrategia para promover la competitividad. El ejemplo europeo a través de su formulación por regiones, empresas y productos o el avance de Chile en la consolidación de los medios para alcanzar el desarrollo regional contrastan con las dificultades de una planificación insuficiente y de escasa implementación en la Región Centro. Es muy difícil pensar en el mediano y largo plazo cuando se vive en Argentina bajo las condiciones de un frecuente desequilibrio macroeconómico desde hace varias décadas.

En el gráfico 1 se reproduce una de las imágenes de la presentación realizada en la Jornada por el Foro de Entidades Empresarias de la Región Centro mostrando distintas iniciativas europeas, entre las cuales se encuentra la región del Danubio muy cercana a la actual zona de guerra. En el mismo ámbito expuso el Ex Ministro Interino de Economía de Ucrania Pavlo Kukhta sobre “Integración económica regional y el nuevo desafío de la reconstrucción”. Como aspecto destacado de sus conceptos, se concluye que una integración regional entre Ucrania y Moldavia es posible aun cuando se intente en las peores condiciones.

2. Inserción de Argentina y la Región Centro en la economía global

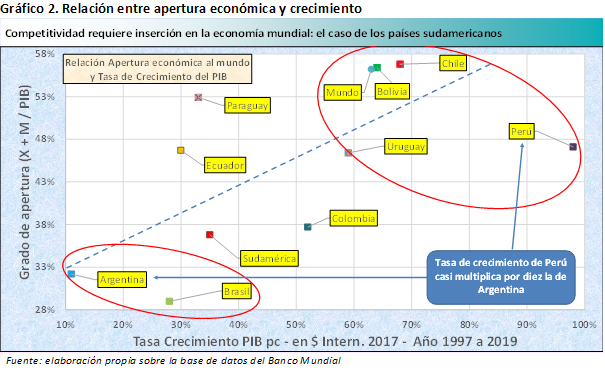

Para implementar una estrategia a nivel de regiones es imprescindible que el país cambie el entorno económico en que se encuentra, caracterizado por gran cantidad de obstáculos al comercio exterior y el país logre integrarse superando décadas de encierro y estancamiento. Existen evidencias de una clara relación entre apertura comercial, competitividad y crecimiento económico, siendo el caso de Sudamérica una prueba más cuando se analiza el comportamiento de sus países para el período comprendido entre los años 1997 y 2019. En el gráfico 2 se compara la tasa de crecimiento del PIB per cápita en pesos internacionales del año 2017 con el grado de apertura expresado como el cociente entre la suma de exportaciones más importaciones dividido por el PIB, utilizando en ambas series temporales los datos disponibles del Banco Mundial.

Aquellos países como Chile, Uruguay o Perú que lograron una mayor inserción en la economía mundial muestran crecimientos acumulados superiores al 60% en los veintitrés años del análisis mientras que Argentina apenas superó el 10% y Brasil no alcanzó el 30%.

El caso más notable es la diferencia de crecimiento entre Argentina y Perú. Este último prácticamente duplicó su PIB per cápita en poco más de dos décadas mientras que nuestro país apenas alcanzó una décima parte de ese recorrido. Si bien es cierto que en Perú tuvo una gran influencia en la evolución del PIB el rápido aumento de la demanda china por minerales, y que por lo tanto puede considerarse como un caso excepcional, el conjunto de evidencias en la mayoría de los países analizados es muy significativa.

El desafío de la integración es un largo proceso que no se completa solamente por una reducción del nivel arancelario o la firma de tratados de libre comercio, se deben modificar las condiciones bajo las cuales se construye la oferta productiva con una profunda reforma en el sector público y privado a nivel sectorial y regional.

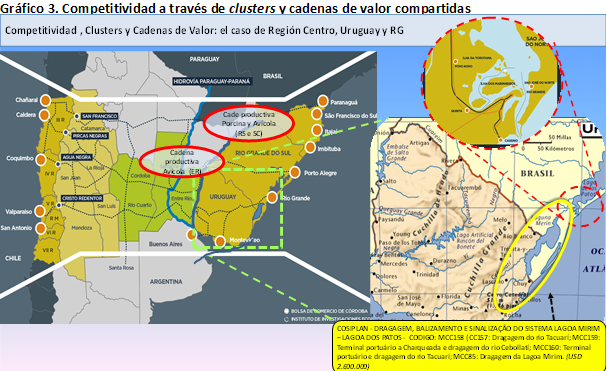

Asimismo, la competitividad depende también del grado de inserción de los clusters y cadenas de valor de cada país en la economía mundial a través del comercio, la transferencia de tecnología y las inversiones. Por ejemplo, en el gráfico 3 se aprecia que la cadena de valor avícola de nuestro país se extiende geográficamente desde Entre Ríos donde se concentra más del 50% de la producción hacia la provincia de Buenos Aires que aloja alrededor de la mitad de los frigoríficos. A una distancia similar a la anterior se localiza gran parte del cluster avícola y porcino de Brasil. Combinar ambas ofertas productivas con un buen desarrollo de la infraestructura hidroviaria podrían generar sinergias de una cadena binacional destacada por sus condiciones de escala, suelo, clima y recursos hídricos entre otras ventajas.

Aún más evidente es la formación de la cadena de valor de la madera y de la celulosa a través de la hidrovía Paraguay-Paraná y la denominada Hidrovía del Sur ubicada entre el este de Uruguay y el Estado de Rio Grande do Sul. Allí el potencial es muy alto por el nivel de productividad forestal y la reducción de costos de transporte a través de los cursos de agua junto con las ventajas de diversificación en el aprovechamiento del suelo y las sinergias con la ganadería.

El principal escollo es que el desarrollo del Mercosur muestra a sus países miembros lejos de alcanzar una verdadera unión aduanera y menos aún coordinar sus políticas públicas o buscar tratados de comercio con terceros países. Si se implementara el acuerdo entre la Unión Europea y Mercosur, probablemente sería más fácil superar divergencias y aprovechar economías de escala.

3. Desarrollo de la infraestructura

Otro aspecto fundamental para alcanzar competitividad en los mercados internacionales es contar con una buena infraestructura energética, logística, de agua y saneamiento y de comunicaciones. El aislamiento de la mayoría de las economías regionales argentinas debido a la escasa infraestructura física desarrollada está obstaculizando el comercio exterior desde hace varios años. El alto costo de transporte interno y las dificultades para el tratamiento y despacho de mercaderías se suma a las deficiencias portuarias, la ausencia de pasos cordilleranos eficientes con tránsito ferroviario y la construcción de puentes sobre los principales ríos.

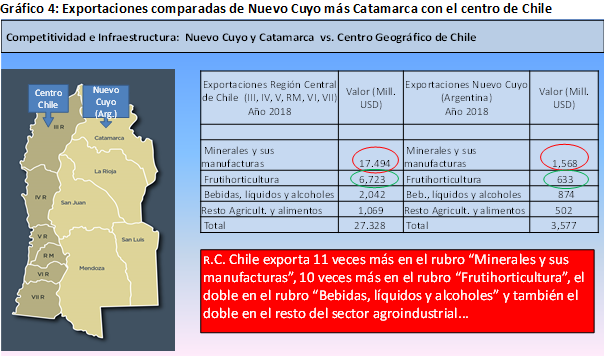

Un claro ejemplo del potencial adormecido en actividades regionales generadoras de empleo y exportaciones es la situación de la minería, la industria frutihortícola y la vitivinícola de Nuevo Cuyo y Catamarca. Aún más, la falta de una visión de largo plazo resulta en una oportunidad desaprovechada en la generación de cadenas binacionales entre Nuevo Cuyo y la región central de Chile.

En el gráfico 4 se aprecian las exportaciones comparadas entre ambos territorios y una abrumadora diferencia expresada en términos de exportaciones para los principales rubros de actividad. El centro de Chile exportó minerales y sus manufacturas por un valor que en el año 2018 fue 11 veces superior a las exportaciones de Nuevo Cuyo y Catamarca. En el rubro Frutihortícola multiplicó las mismas por 10 veces, el doble en “Bebidas, líquidos y alcoholes” y siete veces y media en el total.

Nuevo Cuyo y Catamarca en conjunto tiene 2,6 veces la superficie territorial de la suma de las regiones III a VII de Chile y se caracteriza por abundantes recursos de agua comparados con sus vecinos y una reserva de minería que según los especialistas puede considerarse similar de ambos lados de la cordillera con diferencias en distintos tramos geográficos o por productos. Además, Mendoza ha desarrollado una interesante cadena de valor energética y en el sur de su territorio cuenta con parte del área en la que se ubica el yacimiento de Vaca Muerta.

Otro ejemplo, es el desaprovechamiento del potencial logístico y económico de la Hidrovía Paraguay-Paraná en términos de intercambio y complementación regional.

Integrar la región pampeana con el centro geográfico de Sudamérica utilizando sus hidrovías favorecería la especialización y complementación productiva de varios sectores, especialmente el de la agroindustria. También es una forma de acercarse a las otras dos grandes cuencas sudamericanas a través del transporte fluvial con la ventaja de la reducción de costos, bajos niveles de accidentes y menor impacto ambiental que en el caso del transporte carretero.

Alcanzar el grado de competitividad requerido que permita atender las necesidades de los cinco países que utilizan el sistema hidroviario de la Cuenca del Plata sin que los exportadores tengan que desviar el flujo de mercaderías hacia los puertos marítimos favorecería una mejor distribución regional de recursos e ingresos y un menor daño al medio ambiente.

Con una visión de más largo plazo puede multiplicarse el impacto en términos de valor agregado si se piensa en la posibilidad de combinar la infraestructura de las tres cuencas sudamericanas, una iniciativa de gran envergadura para la provisión de alimentos, minería y energía destinada a la economía global.

4. Exportación de servicios

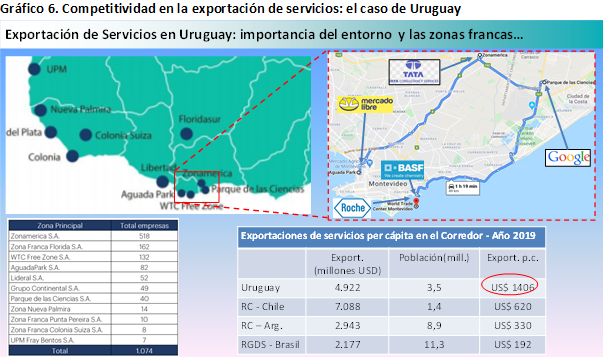

Cada vez más la competitividad está asociada al desarrollo de un eficiente sector de servicios con capacidad de innovación y exportación. Un ejemplo interesante es el de Uruguay que en los últimos años ha sostenido un liderazgo en la exportación de servicios per cápita dentro del Corredor Bioceánico Central.

Si bien no hay en Argentina estimaciones oficiales por provincia, la Región Centro alcanzaría valores de exportación de servicios que representan menos de un tercio de las uruguayas. Además, cuando se consideran solo los servicios de telecomunicaciones, informática, información, servicios personales, culturales, recreativos y el rubro “Otros servicios empresariales" el valor de las exportaciones per cápita de Uruguay multiplican por 3,6 veces a las argentinas. Uruguay juntamente con Costa Rica son los dos países que exportan más servicios en la región.

Han sido las políticas públicas para el sector y su estabilidad, las que permitieron el desarrollo a través de mecanismos como el establecimiento de zonas francas que cuentan con más de 1.000 empresas, algunas de ellas entre las más reconocidas dentro del sector de la economía del conocimiento. También se destaca la instalación de centros logísticos de distribución que operan en gran parte del Cono Sur. En los mapas incluidos en el gráfico 6 se aprecia la localización de las principales zonas francas destinada a la prestación de servicios mayoritariamente ubicadas en Montevideo y su área de influencia.

La Región Centro de Argentina, tanto por su ubicación geográfica en el Corredor Bioceánico Central como por el acceso a las hidrovías de la Cuenca del Plata desde su propio territorio, tiene la oportunidad de desarrollar un sector de servicios destinado a los tramos Este y Oeste del Corredor, que son distintos en cuanto a su estructura productiva generando condiciones de complementación.

En el tramo Oeste, prevalecen algunas actividades como la minería y la frutihorticultura diferenciadas de las del tramo Este que se caracteriza por la agroindustria y actividades concentradas en algunas áreas productivas como la metalmecánica, la química o la siderurgia. En materia de servicios logísticos y empresariales la Región Centro puede constituirse en un nexo entre ambos tramos del Corredor y extenderlos también al funcionamiento de las hidrovías. Además, es el lugar adecuado para procesar y combinar materias primas y productos primarios agregándoles valor en zonas francas o de tratamiento especial siguiendo la experiencia y los lineamientos aplicados en otros países. Debe tenerse en cuenta que ninguna de estas iniciativas tendrá resultados inmediatos, pero marcarán una dirección que para ser exitosa requiere de una gran estabilidad.

En síntesis, las condiciones mencionadas anteriormente constituyen los grandes rasgos de un entorno de competitividad ineludible para el buen desempeño de la Región Centro. Si bien estas condiciones no son suficientes su implementación ayudará a obtener un nuevo escenario más favorable para la región.

Oferta y Demanda proyectada

Índice de contenidos

- La altura del Paraná se recupera y la carga promedio de los buques llega a un máximo de tres años

- Con la cosecha de soja 2022/23 dada por finalizada en Estados Unidos, la gran demanda interna mantiene ajustada la hoja balance

- Avanza el Dólar Soja con los precios a favor de la industrialización

- El trigo embarcado en diciembre es apenas un tercio de lo despachado el año anterior

- MERCOSUR: Pese a la baja de valores, la región se encamina a cerrar un buen año de ventas para sus carnes