Hace poco más dos meses, cuando el virus irrumpía en China y amenazaba a gran parte del sudeste asiático ya se proyectaba el impacto que este nuevo ‘cisne negro’ causaría sobre la economía mundial y en particular sobre el comercio de carnes. Por ese entonces Australia, por cercanía y por el peso de China en sus exportaciones de carne, fue uno de los primeros países en encender ese alerta aunque, hasta entonces, sólo ponderando la desaceleración que generaría una caída en la demanda del gigante asiático sobre el comercio mundial.

Lo cierto que es la situación ha ido evolucionando muy rápidamente al punto de llegar a ser declarado ‘pandemia’ por la Organización Mundial de la Salud (OMS). Según los últimos datos dados a conocer por la OMS actualmente el virus se encuentra esparcido en 129 países o territorios en todo el mundo. Nuestro país, uno de ellos.

La última vez que la OMS utilizó esta categorización fue con el brote de la gripe A (H1N1) en 2009, llamada también “gripe porcina” que, a diferencia de este último, comenzó a propagarse desde occidente, tras detectar el primer caso en EE.UU. Unos años antes, en 2003, el síndrome respiratorio agudo grave (SARS) se expandía por Asia. Si bien no llegó a ser declarado pandemia por la OMS y la cantidad de víctimas fatales fue menor que las que cobró la gripe porcina H1N1, su efecto sobre el crecimiento de la economía asiática fue significativo. China perdió ese año un punto de crecimiento de su PBI (producto bruto interno) llevando a una desaceleración del crecimiento mundial.

La realidad es cuando se produjo el brote del SARS, China representaba solo el 4% de la economía mundial mientras que actualmente representa casi el 16% del PBI mundial. A su vez, el grado de apertura de la economía mundial se ha ampliado. Según datos del Banco Mundial, en 2003 el total de exportaciones de bienes y servicios a nivel mundial representaba menos del 26% del PBI mientras que actualmente esta cifra ya supera el 30%.

Es decir, estamos ante una crisis sanitaria global en medio de una economía más expuesta que hace dos décadas atrás. Según estimaciones recientes realizadas por Goldman Sachs, el crecimiento del PBI a nivel mundial podría tocar su nivel más bajo en los últimos 30 años, cayendo alrededor de 2 puntos porcentuales este año.

Ahora bien, ¿cómo podrá impactar esta crisis sobre el mercado de carnes en particular?

Resulta difícil aislar el análisis a un mercado en particular cuando los efectos generales se proyectan en tal magnitud.

Los aislamientos sanitarios, las limitaciones al transporte, la cancelación de eventos públicos, todo lleva a un abrupto cese de la actividad social que, indefectiblemente, impactará sobre el consumo de bienes y servicios en general. Sin embargo, podríamos decir que la demanda de aquellos bienes cuyo consumo tienen un mayor componente social, será la más afectada.

En este sentido, la carne vacuna resulta altamente vulnerable dado la elevada proporción de consumo que se realiza fuera de los hogares, especialmente en países del hemisferio norte.

El comercio mundial de carne vacuna viene creciendo de manera sostenida en los últimos años debido no solo al aumento poblacional sino también al mejor nivel de ingresos de esas poblaciones en crecimiento. En 2019, según datos del USDA, el comercio mundial de carne vacuna se expandió a una tasa del 7% anual impulsado por otro hecho disruptivo como fue el brote de la peste porcina africana (PPA) en China que llevó a este país a incrementar sus importaciones de carne vacuna cerca de un 60% anual. Esto hace que, partiendo de estas tasas de crecimiento, la caída esperada del comercio mundial, pueda resultar aún más pronunciada de lo visto en la historia reciente.

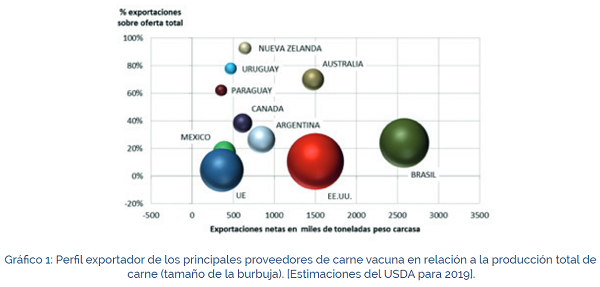

Claramente, dependiendo del grado de apertura de cada país, el impacto será diferente. En el siguiente gráfico podemos analizar el peso relativo de las exportaciones de carne vacuna sobre su oferta total para los principales proveedores de carne del mundo. Los datos corresponden a estimaciones realizadas por el Departamento de Agricultura de los EE.UU. (USDA) al mes de noviembre del año pasado, previo al corte de las importaciones chinas por temas inflacionarios y a la irrupción del Coronavirus.

En el caso de nuestro país, al igual que en Brasil, más del 70% de la oferta total de carne vacuna se vuelca al mercado doméstico lo que ciertamente permitiría mitigar el efecto que puede llegar a tener una desaceleración del comercio mundial. Por el contrario, países como Uruguay, Australia o Nueva Zelanda, que destinan entre el 70% y hasta el 90% de su producción al mercado externo, se encuentran más expuestos.

A su vez, la fase en la que se encuentran los principales destinos de nuestras exportaciones cambia sustancialmente el análisis. En el caso de Argentina, el 75% de las exportaciones del último año han tenido por destino China. Es precisamente este país el que, siendo el primero en expresar esta crisis sanitaria, ya habría logrado contener la epidemia, según datos dados a conocer por el propio gobierno chino. Distinto es el caso de los países europeos, que según se estima, aún no han alcanzado el pico de la epidemia y ya muestran una brutal desaceleración en el consumo. En términos de participación, Europa representó para nuestro país cerca de un 12% de los embarques totales de carne vacuna en 2019, aportando un 18% de la facturación total.

Lo cierto es que, más allá del impacto que podamos sufrir en materia de exportaciones, localmente también estamos transitando el inicio de lo que podría ser una de las mayores crisis sanitarias y de consumo para nuestro país. A tan solo dos semanas de haber confirmado el primer caso importado de Convid-19, ya son 56 los casos detectados de los cuales, al momento, se conocen 5 casos autóctonos es decir, de contagio por circulación social directa.

Esto nos posiciona en otro nivel de emergencia. Los protocolos que hasta entonces se focalizaban en la contención del virus ya han pasado a la fase de mitigación habiéndose resuelto en las últimas horas una serie de medidas, tendientes a limitar la aglomeración y circulación social por un lapso de 15 días. Sin embargo, considerando el dinamismo que impone el avance de la epidemia, no se descartan nuevas restricciones en los próximos días.

Más allá de las medidas que se adopten para reducir la circulación social, existe también un componente psicológico de alto impacto sobre los niveles de consumo, especialmente en bienes cuya demanda tiene un fuerte componente social. La carne, para los argentinos, no es sólo un alimento de la canasta básica sino un motivo de reunión social, el asado familiar, la hamburguesa al paso de los más jóvenes, son todos puntos de consumo que sin duda se restringirán temporalmente. Si bien en proporción, el consumo fuera de los hogares resulta menor que en el resto de los países del hemisferio norte, no deja de ser un componente que se resentirá.

Paralelamente, por el lado de la oferta también es factible proyectar cierta disrupción en el sistema de suministro y abastecimiento. Los mercados concentradores, las plantas de faena y hasta las grandes cadenas de supermercados podrían ver fuertemente afectada su actividad, en caso de endurecerse las medidas de contención vigentes.

Si bien resulta difícil proyectar hoy el final de una crisis que recién se inicia, la realidad es que la demanda de carnes en el mundo seguirá existiendo. China, en particular, continuará teniendo un importante faltante de carne que –una vez normalizada la actividad- deberá abastecer y esto sin duda será un factor sumamente alcista tanto en precios como en volumen demandado.

Sin embargo, el impacto para nuestra economía y en particular para el sector cárnico, dependerá en gran medida del tiempo que demande la contención local del brote, puesto que ello determinará verdaderamente la magnitud de las pérdidas a afrontar.

Oferta y Demanda proyectada

Índice de contenidos

- Ranking de empresas agro-exportadoras según ventas de la campaña comercial 2018/19

- 4 razones por las que la igualdad de los derechos exportación en el complejo soja representa mayor carga impositiva para el productor y reduce sus opciones de colocación

- La soja y el maíz caen en los mercados mundiales por los temores al COVID-19

- En lo que va de marzo, el trigo pierde casi US$ 10/t