Con gran desempeño en el mercado externo, la soja alcanzó máximos de nueve meses

El precio de la soja ha venido sintiendo un importante impulso en las últimas semanas en la plaza local, llegando la mercadería disponible a valer US$ 252,5/t de acuerdo al precio de la Cámara Arbitral de Cereales del jueves 7 de noviembre; este es el máximo valor alcanzado desde febrero de este año. Medido en dólares, este precio de referencia mostró un avance del 1,06% en la semana.

La poca oferta de mercadería que circula en el mercado, a causa de las últimas medidas económicas que han desincentivado las ventas de los productores, lleva a los compradores a tener que realizar propuestas de compra más tentadoras para hacerse de la soja que queda por comercializar de la actual campaña.

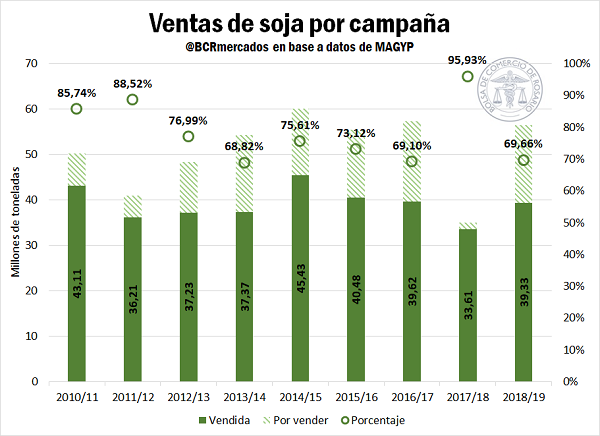

El avance en la comercialización de la soja de la campaña que corre, viene presentando un considerable retraso en comparación con las campañas previas. A la fecha se llevan vendidas en total 39,3 Mt de soja 2018/19, lo representa poco menos del 70% del total de una campaña en la que se produjo alrededor de 56 Mt en nuestro país. Esto está por detrás del 80% que marca el promedio desde el 2010 y del avance del 95% que presentó la comercialización en la campaña previa. Los productores se muestran reacios a librarse de la mercadería, en un contexto de alta incertidumbre macroeconómica, y ante la imposibilidad de cubrir los resultados de sus ventas ante la pérdida de valor en el tiempo de la moneda local, al hallarse limitada la compra de divisas.

La demanda del sector exportador, por otro lado, sigue firme. Las exportaciones del complejo sojeros mostraron un gran ritmo durante el mes de octubre, ubicándose por encima de lo exportado en las tres campañas previas tanto para harina como para aceite y poroto. En el caso de la harina, las exportaciones estimadas para octubre fueron de 3,52 Mt, lo que se ubica más de un millón de toneladas por encima del promedio de los últimos tres años. En cuanto al aceite de soja, las exportaciones habrían totalizado 0,51 Mt, con los embarques de poroto en 1,8 Mt, más de cuatro veces el promedio de las últimos tres años.

La misma tendencia en los precios pudo evidenciarse en los mercados a término de nuestro país, con buenas subas en las últimas tres semanas en todas las posiciones negociadas, aunque con mayor ímpetu en las de la campaña corriente. Así, el día martes de esta semana el precio del contrato de soja noviembre con descarga en Rosario que cotiza en Matba-Rofex llegó a tocar un máximo en más de ocho meses al cotizar en US$ 256/t. Entre el jueves 17 de octubre, cuando el precio tocó un mínimo local, y el martes último, este contrato tuvo una suba de US$ 13/t (+ 5,5%), cuando el contrato de soja mayo 2020 para el mismo destino tuvo una suba de US$ 6,4/t (+2,68%), cerca de la mitad, lo que refleja el mayor interés que se suscitó en el mercado por la mercadería disponible.

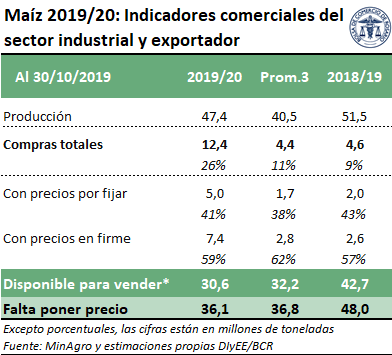

Por el lado del cereal, los últimos datos de compras del Ministerio de Agricultura, Ganadería y Pesca (MAGyP) al 30 de octubre presentan un importante avance en la comercialización del maíz de la nueva campaña. Los sectores exportador e industrial llevan adquiridas 12,4 Mt, un 170% más que las 4,6 Mt compradas a igual fecha del año pasado.

Esas 12,4 Mt representan el 26% de la cosecha esperada. Esto evidencia el álgido ritmo de comercialización que se vino observando en el mercado. Respecto al año pasado, el avance de las compras está 17 puntos porcentuales por encima, las mencionadas 4,6 Mt significaban un 9% de la producción.

Al 41% del total comercializado aún no tiene precio firme, esto se mantiene en línea con las campañas anteriores. La campaña pasada este indicador alcanzó un 43%, mientras que para el promedio de las últimas tres se ubicó en 38%. Sin embargo, el dato resulta llamativo ante la incertidumbre respecto a futuros cambios en las políticas pueden afectar al sector y ante la posibilidad de un nuevo cambio en el esquema de retenciones que podría afectar los precios de los granos.

Para la campaña actual, las compras alcanzan 39,1 Mt, un 76% de la producción. Esta proporción se mantiene en línea con el registro de la campaña pasada. Sin embargo, el porcentaje de las operaciones que aún no tiene precio firme es del 21%, 4 puntos porcentuales por encima del ciclo previo.

En el mercado local, el maíz fue el producto que mostró el mayor nivel de actividad comercial. Todos los compradores tradicionales se mostraron activos en este mercado, tanto por el disponible, por las entregas diferidas de la cosecha actual y por la nueva cosecha. Por el maíz de la 18/19, las ofertas de compra mejoraron alcanzado los US$ 150/t para las entregas en diciembre y enero. En el disponible, el precio de pizarra en dólares aumentó 5 dólares (3,6%) respecto al jueves pasado quedando en US$ 145/t. Por la nueva cosecha, las ofertas de compra se mantuvieron estables.

Se profundiza el retraso en la siembra de maíz y estima un caída en el área en Zona Núcleo

En el Informe Semanal del MAGyP se muestra un avance de siembra del cereal sobre el 38% del área pretendida, 3 p.p. más que en la semana pasada. Este dato evidencia un mayor retraso respecto al ritmo de los labores en la campaña pasada, que paso de 12 a 14 p.p.

Por su parte, GEA ajustó su estimación de área sembrada con el cereal en la Zona Núcleo. Si bien se esperaba que esta campaña logre el sexto año de crecimiento consecutivo, la siembra cae un 7% respecto al año pasado por incertidumbre y clima. Hasta agosto, se esperaba un 10% de suba en área maicera, respecto al ciclo pasado. Pero como consecuencia de la escasez de precipitaciones en las últimas semanas y por la incertidumbre de no saber qué nuevos cambios puedan afectar los márgenes de los cultivos, el área en la región núcleo caerá a 1,3 M de ha.

En cuanto a la oleaginosa, GEA informó que se sembraron casi 1,1 M ha en la última semana, un 30% de soja de primera, que fueron implantadas a pesar de las interrupciones de las lluvias. De esta manera se alcanzó a cubrir el 45% del área, un ritmo en línea con el promedio de los últimos cinco años a igual momento del ciclo.

Avanza la siembra de soja en Brasil y mejoran las perspectivas para la zafrinha

Los productores brasileños ya han sembrado el 46% del área estimada para la cosecha 2019/2020 de la oleaginosa, según datos de la consultora AgRural replicados por Reuters. Este avance queda por detrás del 60% observado el año pasado, lo que se debe a la escasez de lluvias. A pesar del retraso respecto a 2018, las labores de siembra están por encima del promedio de los últimos cinco años del 43% del área para esta época del año.

Con el 84% del área plantada en Mato Grosso, el principal estado productor de Brasil, y el aumento de las precipitaciones en Paraná, donde la siembra ha alcanzado el 60% del área, todos los ojos están puestos en Mato Grosso do Sul. Aunque hubo un buen avance la semana pasada, alcanzando un 58% del área en ese estado, esa región ha recibido muy poca lluvia, lo que obligó a algunos agricultores a replantar, según AgRural.

Los retrasos en la siembra generaron preocupación respecto la siembra del maíz de segunda, o zafrinha, que se realiza después de la cosecha de soja. Las demoras en la siembra de soja podrían tener consecuencias importantes en la siembra y en la superficie destinada a la zafrinha, ya que la cosecha de la oleaginosa debe completarse entre principios y finales de febrero en la mayoría de las principales zonas productoras para que los agricultores reduzcan significativamente el riesgo de ser afectados por el clima seco durante el desarrollo reproductivo.

Si se confirman las lluvias esperadas para esta semana, la siembra de soja en el sur de Mato Grosso do Sul finalizará dentro de la primera quincena de noviembre, lo que permitirá plantar el maíz dentro de la ventana normal para la región, que se extiende hasta mediados de marzo. Sin embargo, los agricultores se encontrarían en una mejor posición sembrando el maíz de segunda antes de finales de febrero, evitando que los rendimientos se puedan ver afectados por la reducción de las lluvias y posibles heladas a partir de mayo, dijo AgRural.

Si bien existen posibilidades de obtener una cosecha reducida debido al clima, mayores precios internos y una fuerte demanda en los mercados de exportación, lo que deja prever que los agricultores plantarán el cereal de todos modos. Uno de los factores que influye en las intenciones de siembra es la situación en los Estados Unidos, donde los agricultores enfrentan condiciones climáticas adversas que vienen causando importantes retrasos en la cosecha.

La semana pasada, a partir de los avances registrados en la siembra de la soja y del maíz de primera, la división de análisis agrícola de Refinitiv elevó su estimación para la cosecha de maíz 19/20 a 101 Mt. Este aumento en las proyecciones se explica en parte por un aumento en el área. A partir de la nueva campaña, Brasil comenzará a tener una nueva categoría de maíz, considerada tercera cosecha, que es cultivada principalmente en Sergipe, Alagoas y el noreste de Bahía. En esta zona al noroeste del país, se siembra maíz de temporada corta con un calendario similar al del Hemisferio Norte, con siembras en mayo y junio.

El USDA actualizó sus estimaciones de oferta y demanda global

Las mejores perspectivas con respecto a la posibilidad de un acuerdo comercial entre Estados Unidos y China, alentaron los precios de la soja en el Mercado de Chicago. Ambos países han acordado revertir los aranceles impuestos durante su guerra comercial como parte de la primera fase de un acuerdo, informaron el jueves funcionarios de ambos países, en una nueva señal de progreso en medio de las negociaciones. En una rueda de prensa, el ministro de Comercio chino, Gao Feng, afirmó que “ambas partes han acordado cancelar los aranceles adicionales en diferentes fases a medida que avancen en sus negociaciones”, sin dar detalles sobre plazos. En este marco, el precio del contrato con vencimiento próximo en Chicago cerró la semana con una suba de US$ 3/t, al ajustar el día jueves 7 en US$ 339,9/t.

Por otro lado, el maíz cerró la semana con variación negativa del 3,8% en este mercado, ajustando el día jueves en US$ 147,7/t el contrato diciembre. El cereal fue presionado por la débil demanda por los suministros estadounidenses en el mercado de exportación y por mejores perspectivas climáticas para el avance de la cosecha en EE.UU. y para la siembra en Brasil.

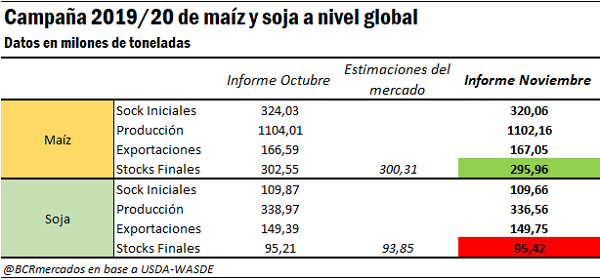

Luego del Informe de Estimaciones de Oferta y Demanda del Departamento de Agricultura de los Estados Unidos (USDA) los precios del maíz se posicionaron al alza a partir de una reducción en las proyecciones de stocks finales para la campaña en 6,7 Mt, mientras que el mercado esperaba una caída en algo más de 2 Mt. Los stocks finales caen por tercer año consecutivo a su menor nivel de los últimos 5 años, rompiendo el piso de las 300 Mt. Con una demanda que se mantiene en alza, el ratio stock/consumo se posiciona como el menor en 6 campañas. Esto se explica principalmente por menores stocks iniciales, a causa de un crecimiento en las exportaciones estimadas para la actual campaña (especialmente para Brasil), y por una menor producción en Ucrania, México y la Unión Europea.

Para la campaña de maíz estadounidense se registraron disminuciones en las estimaciones de área, rinde, producción y stocks finales, sin embargo, estas reducciones fueron menores a las esperadas por los operadores del mercado.

Por el lado la soja, el USDA no realizó cambios en la producción estimada para la campaña 2019/20 en Estados Unidos, mientras que el mercado estaba esperando que la corrija a la baja. A esto se sumó una menor demanda para procesamiento en relación al informe previo, dando lugar a unos stocks finales mayores a lo previsto, presionando el valor de la oleaginosa a la baja en el mercado de Chicago una vez conocido el reporte. A nivel global, revisiones a la baja en la producción para India y Canadá quedan más que compensadas con la reducción prevista en el uso mundial, dando lugar a un crecimiento de alrededor de 200 mil t en los inventarios finales mundiales de soja. Sin embargo, el mercado descontaba una caída de 1,4 Mt en los stocks, reforzando la presión bajista sobre los precios.

Oferta y Demanda proyectada

Índice de contenidos

- Carne vacuna en el mundo en niveles récord. Argentina aprovecha la mayor demanda global

- El FMI advierte que el crecimiento de la economía mundial se desacelera a su menor ritmo desde la crisis financiera internacional

- Algunas cifras del Censo Nacional Agropecuario 2018

- Trigo 2019/20: Brasil abre el juego a nuevos competidores

- Cuota Hilton: ¿Por qué cumplen los que cumplen?