Con 540 mil toneladas exportadas en noviembre, la campaña de trigo 2023/24 cierra con 7,65 millones de toneladas

1. Cierre de campaña comercial, exportaciones estimadas con NABSA.

La campaña comercial del trigo argentino 2023/24 cierra a todo vapor y marca un fuerte crecimiento de las exportaciones en el mes de noviembre. En base a datos de Indec y de la Agencia Marítima NABSA, las estimaciones propias indican que el último mes de la campaña comercial cerrará con cerca de 540.000 toneladas despachadas al exterior. Este volumen mensual implica un crecimiento del 108,2% respecto al mes pasado y de un 286% con relación al mismo mes de la campaña pasada, cerca de 4 veces más.

De esta manera, el ciclo 2023/24 cierra con un total exportado de 7,65 Mt de trigo, en línea con las estimaciones publicadas en informativos anteriores. Esto muestra una gran mejora luego de la campaña pasada, cuya cosecha fue fuertemente impactada por la sequía, con un crecimiento del 146%.

Este número podría haber sido más elevado, ya que el desempeño de este último tramo del ciclo comercial se vio afectado por la bajante en el Río Paraná, que impide que los buques sean cargados a su máxima capacidad. Tomando como ejemplo los últimos embarques reportados por NABSA se observa que el volumen de carga promedio fue de 28.500 toneladas, cuando en condiciones normales al nivel del calado actual, los buques Handymax (el tipo más predominante en las aguas de nuestras costas) pueden cargar hasta 33.000 toneladas.

De cara a la campaña que comienza, luego del ajuste de producción realizada por GEA-BCR en el informe de noviembre donde se estiman 18,8 Mt, una reducción de 700.000 toneladas respecto a la publicación de octubre, nuestras proyecciones de exportación se colocan en 12.5 Mt. En caso de efectivizarse, se convertiría en el segundo mayor registro de la historia.

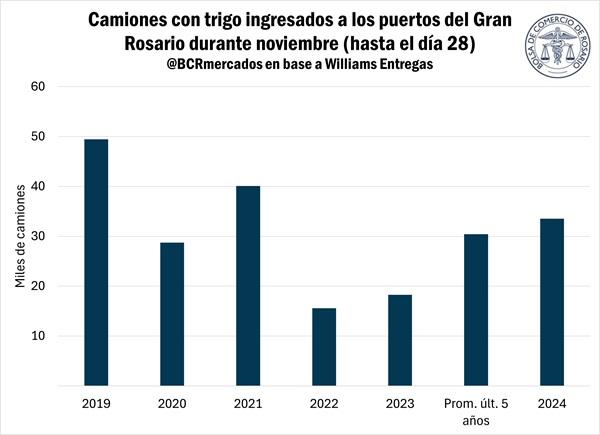

2. El ingreso de camiones con trigo a los puertos del Gran Rosario creció un 83,5% respecto a noviembre del año pasado.

Con una cosecha de trigo en franco avance en dirección al sur del territorio nacional, las labores ya fueron finalizadas en las provincias de Catamarca, Chaco, Formosa, Jujuy, Salta, Santiago del Estero y Tucumán, y a nivel nacional ya se abarca el 38% del área, en línea con el registro del año pasado.

En la Región Núcleo, según la información de GEA-BCR, la cosecha alcanza el 50% y presenta rindes que sorprenden, con hasta 10 quintales más que lo esperado en algunos lotes. Esto llevó a incrementar el rinde promedio esperado en la zona hasta 37 quintales por hectárea, cuando anteriormente se esperaban 35,4.

Con este marco, los camiones comenzaron a llegar a las terminales portuarias del gran Rosario desde finales de octubre y en noviembre mostraron un gran aumento respecto a la campaña pasada. Hasta el día de ayer, fueron 33.536 camiones cargados con un total aproximado de 1Mt de trigo que arribaron al Gran Rosario durante este mes. Esto implica un crecimiento del 83,5% con relación al mismo período del año pasado y un crecimiento del 10,2% cuando comparamos con el promedio de los últimos 5 años.

3. Las condiciones del trigo en EE.UU. consolidaron su mejora y los precios en Chicago vuelven a caer.

Después de la recuperación que tuvieron los futuros del trigo en Chicago durante la semana pasada, el cereal vuelve a caer presionado por las mejores perspectivas para los cultivos en las principales regiones de producción del mundo.

Una nueva escalada de violencia en el conflicto entre Rusia y Ucrania (dos de los principales exportadores del cereal) había motivado la recuperación de la semana pasada. Sin embargo, después de pocos días de tensión, las preocupaciones de disrupciones en el flujo comercial de las exportaciones en los puertos del Mar Negro se disiparon y la mirada del mercado se enfocó en cuestiones productivas.

Las lluvias caídas en la región del Mar Negro durante las últimas semanas han aliviado los temores de pérdidas productivas por la falta de humedad que había causado demoras en las labores de siembra, mientras que en Europa occidental los agricultores pudieron de ponerse al día en la siembra gracias a la finalización de un período de intensas precipitaciones.

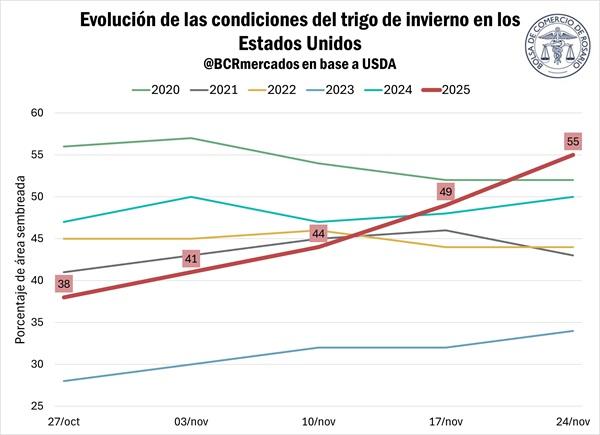

Del otro lado del Atlántico, la condición del cereal de invierno presentó una importante mejora desde que los primeros cultivos comenzaron a emerger. El pasado lunes, el Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés) dio su último reporte de Seguimiento de Cultivos del 2024 (gran parte del trigo estadounidense entrará en dormancia y pasará el período más duro del invierno bajo la nieve), donde calificó 55% del área en condiciones buenas y excelentes, el nivel más alto para la fecha desde el año 2018.

Esto muestra una impresionante mejora en la condición del trigo de invierno en menos de un mes. El primer reporte con calificaciones para el cereal de invierno fue publicado el 27/10 y reflejó que solo 38% de los cultivos se encontraba en condiciones buenas y excelentes, el segundo registro más bajo desde 1986, cuando comenzaron los seguimientos.

Además, el mercado empieza a sentir la presión de los avances en las cosechas de Australia y Argentina, que resultarán en producciones ampliamente superiores a las del ciclo pasado, contrarrestando la preocupación de una brusca disminución de disponibilidad del trigo ruso y ucraniano en el mercado internacional luego de una primera mitad de campaña acelerada.

De esta manera, el valor del futuro de trigo con mayor valor operado en el mercado de Chicago cayó 3,7% desde los USD 209,3/t del cierre del jueves pasado, para ajustar en USD 201,5/t el miércoles. En el día de ayer el mercado permaneció cerrado por el feriado de Acción de Gracias en los Estados Unidos y operará en jornada reducida durante hoy.

4. Con un gran volumen operado en noviembre, los operadores anticipan el desarme de posiciones en MatbaRofex.

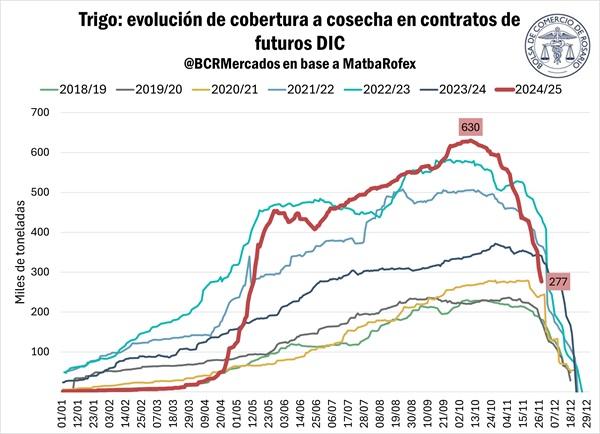

Noviembre comenzó con un fuerte aumento en las operaciones por el contrato de trigo con vencimiento en diciembre y entrega en Rosario del MatbaRofex. En los primeros 15 días se negociaron 552.600 toneladas, un aumento del 180% respecto a igual período del mes anterior. El acumulado del mes hasta el día 28 es de 866.660, un aumento de 77% respecto a octubre con todavía una rueda por realizarse.

La segunda semana de noviembre mostró un fuerte salto en los niveles de operatoria, más que triplicando el volumen promedio de las 5 semanas previas y quedando en segunda posición entre las de mayor volumen negociado con 364.400 toneladas. Sólo por detrás de las 446.600 toneladas de la segunda semana de mayo, cuando el precio promediaba los USD 244/t y se preparaba para alcanzar el máximo de USD 256,9/t unos días después.

El escenario actual es muy diferente, el mes que está finalizando comenzó con precios por encima de los 200 dólares, manteniéndose estable por varias ruedas y llegando hasta USD 203,5/t, para luego retomar la tendencia negativa de los últimos meses, que se acentúo desde octubre por los fuertes retrocesos en Chicago.

En este contexto, los operadores del mercado desarman sus coberturas ante el avance de la cosecha. Como se puede observar en el siguiente gráfico, la caída del interés abierto se anticipó con relación a las campañas previas. Anteriormente, el desarme acelerado de posiciones comenzaba a ocurrir a partir de la segunda mitad de noviembre, mientras que para esta campaña esto comenzó desde finales de octubre.

Oferta y Demanda proyectada

Índice de contenidos

- Continuó la recuperación de la actividad en octubre

- El Cinturón Hortícola del centro-sur de la provincia de Santa Fe

- Crushing de soja récord en octubre

- En Argentina se consume cada vez más carne porcina

- Precios de la hacienda: Perspectivas alentadoras para el negocio ganadero configuran un buen momento