¿Cómo podrían afectar las políticas externas a las exportaciones del Complejo Soja?

Un marco de incertidumbre afecta sustancialmente las economías del mundo. La salida de la pandemia, la crisis ruso-ucraniana, nuevas perspectivas en torno a la seguridad alimentaria, entre otros factores, dan forma a las políticas económicas, comerciales y ambientales que se sancionan y modifican a nivel global. En este contexto, potenciales cambios en las lógicas regulatorias de los socios comerciales de la Argentina pueden afectar nuestras exportaciones.

El Complejo Soja, principal complejo exportador argentino, puede ser afectado por nuevas políticas de seguridad alimentaria, barreras arancelarias y paraarancelarias, entre otros factores. Relevamos potenciales oportunidades y amenazas en los destinos de los principales productos de dicho sector clave de la economía argentina.

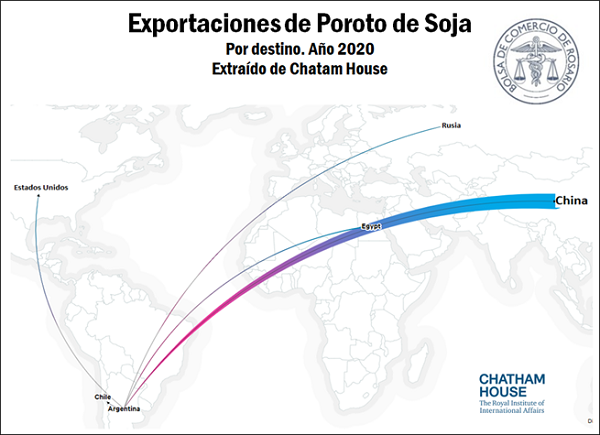

El poroto de soja, China y la crisis ruso-ucraniana

En 2021 la República Popular China fue destino de casi el 60% del poroto de soja que se exportó en Argentina. El gigante asiático consumía casi 27 Mt hace 20 años, alcanzando 60 Mt hace 10 años, y espera consumir en el mercado doméstico cerca de 112 Mt en la campaña 2021/22. Se debe destacar que, el alza de consumo interno en China no se verificó en un incremento productivo de la misma magnitud, lo que ha resultado en un incremento año tras año de la demanda de soja en los mercados internacionales, totalizando importaciones por 94 Mt en esta campaña, de acuerdo con el USDA.

En un contexto de reenfoque de políticas y jerarquización de la seguridad alimentaria, el Ministerio de Agricultura y Asuntos Agrícolas de China buscará dinamizar la producción de soja. De esta manera, se buscará pasar de una producción en torno a las 17 Mt en la campaña 2021/22 hacia 23 Mt en el año 2025.

Sin embargo, analizar este factor como una amenaza hacia las exportaciones argentinas de poroto resultaría precipitado, al menos en el corto y mediano plazo. Aún con esta meta cumplida y manteniéndose el consumo interno en los niveles actuales, China lograría autoabastecer internamente menos de un cuarto de su consumo anual de soja.

No conforme con ello, considerando que Brasil y Estados Unidos disponen de una participación superior sobre las importaciones chinas de soja, cualquier potencial merma de importaciones podría afectar con más ímpetu a estos dos países. Nuestro principal socio comercial fue el origen de más del 60% de la soja que importó China en 2021, mientras Estados Unidos representó cerca del 34%. Con cerca de 4,55 Mt el año pasado, nuestro país representó casi el 5% de las compras de poroto de soja del gigante asiático.

No obstante, más allá de brotes de pestes y amenazas sobre el stock ganadero chino, el nivel de ganado se mantiene robusto. De esta manera, se da sustento a las proyecciones alcistas de consumo interno de soja. A nivel preliminar, se espera volver a superar las 100 millones de toneladas en China en la venidera campaña 2022/23.

Asimismo, los dos socios comerciales que le siguen a China en compras de poroto de soja argentino son Egipto y Rusia. Estos dos países representaron el 16,5% y 11,7% de las exportaciones de soja de nuestro país. En tanto la seguridad alimentaria de Egipto se vea comprometida por una menor provisión de commodities agrícolas en vistas de la crisis ruso-ucraniana, podría ampliarse la dinámica importadora de soja hacia el país africano. Además, de darse un marco de limitaciones comerciales hacia Rusia por el conflicto, la demanda de poroto de soja desde este país también podría crecer. Cabe destacar que Argentina abastece más del 30% de la soja que importa Egipto y casi el 50% del poroto importado por Rusia, de acuerdo con datos de embarques del 2021.

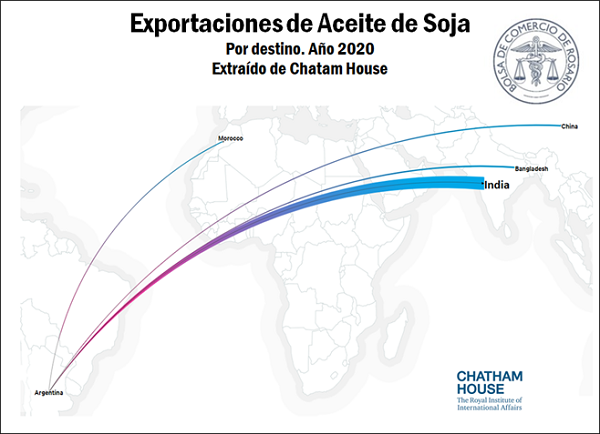

Una potencial baja de importaciones de la India, amenaza el aceite de soja argentino

A lo largo del año pasado, el gobierno indio buscó implementar políticas que redujeran la dependencia del país de las importaciones de aceites vegetales. Considerando que cerca de la mitad del aceite de soja que exporta Argentina tiene a la India como principal destino, este factor representaba sin dudas una amenaza para el comercio exterior nacional.

Los informes del gobierno encabezado por Narendra Modi hacían explícita alusión a la autosuficiencia (Aatmanirbharta, आत्मनिर्भरता) de la demanda de aceites vegetales. Así como se consiguió en la provisión nacional de granos, la India busca asegurar internamente su consumo de aceites, considerando que se importa cerca de dos tercios del consumo doméstico indio. Mientras Argentina abastece al país con aceite de soja, Rusia es un importante proveedor de aceite de girasol. Además, Tailandia e Indonesia exportan su aceite de palma hacia la India.

Una serie de leyes aprobadas en septiembre del 2020 buscaban ampliar la producción agrícola india al introducir más mecanismos de mercado sobre la comercialización y los subsidios del sector. Tras sucesivas protestas por meses, a finales del año pasado estas leyes fueron derogadas. Potenciales incentivos de amplificación en la producción de oleaginosas no entrarían en vigor, lo que podría retrasar la estrategia de autosuficiencia de aceites vegetales de la India. De esta manera, el volumen de importaciones de aceite de soja del país asiático espera ser el tercero más alto de la historia para esta campaña. Sin embargo, no debe dejarse de lado que aún la amenaza de una potencial merma de exportaciones hacia este mercado continua latente.

En caso de torcerse esta tendencia y verificarse en los próximos años una menor demanda de aceite de soja de la India, la Argentina podría recostarse en otros socios comerciales. Más allá de la fuerte participación de la India en el comercio exterior, el aceite de soja argentino se exportó en 2021 hacia una heterogéneo espectro de países, tales como Bangladesh, Irán, Perú, Corea del Sur, España, entre otros.

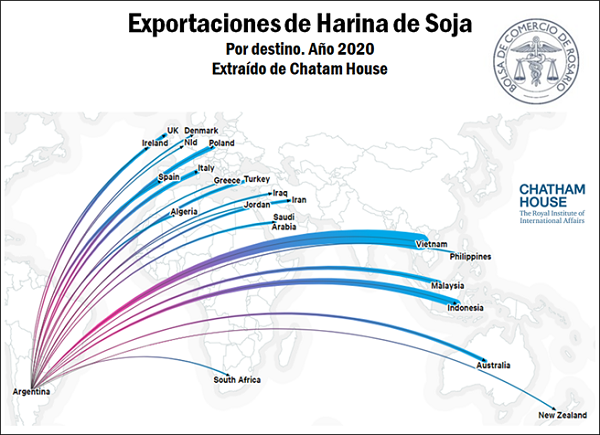

Con nuevas normas, Estados Unidos y la Unión Europea afectan de lleno a la harina de soja

Incentivos públicos y perspectivas de márgenes alcistas apuntalan a la industria procesadora de soja en los Estados Unidos, que espera invertir cerca de US$ 2.800 millones en los próximos tres años. Se proyecta que la demanda de combustibles para transporte siga creciendo año tras año en los Estados Unidos, lo que apuntala la demanda de biodiesel para el corte obligatorio establecido. De esta manera, necesidades crecientes de aceite de soja para producción de biodiesel en la potencia norteamericana, podrían llevar a una producción de harina de soja por encima de la demanda global.

De acuerdo con un informe de Rabobank, por este alza de demanda de biodiesel se esperan precios alcistas a mediano plazo para el aceite de soja, al mismo tiempo que se proyectan caídas en los precios de la harina de soja. El propio informe destaca la necesidad que tendrá Estados Unidos de incrementar de las exportaciones de harina de soja, en vistas de que la demanda para alimentación animal crecerá, pero en menor medida que el propio nivel de industrialización de la soja norteamericana. Esta dinámica necesariamente tendrá un impacto sobre el comercio exterior de los productos del Complejo Soja argentino, considerando que nuestro país se mantiene como el principal exportador mundial de harina y aceite de soja.

Por otra parte, muchos países miembro de la Unión Europea son importantes compradores de la harina de soja argentina. En el marco del Pacto Verde Europeo, este importante bloque comercial avanza con una nueva normativa en materia de deforestación que podría afectar las exportaciones. De acuerdo con el proyecto próximo a tratarse en el Parlamento de la Unión, todos los productos del Complejo Soja, entre otros productos agrícolas, deberán estar “libres de deforestación”. Es decir, no estará permitida la entrada de productos en el ámbito de regulación de la UE si se produjeron en tierras sujetas a deforestación o degradación forestal después del 31 de diciembre del 2020.

Para corroborar esto, se requerirá que los operadores recopilen las coordenadas geográficas de todas las parcelas de tierra donde se produjeron los productos. La enorme mayoría de la producción de soja en Argentina es realizada en zonas no deforestadas o cuya actividad silvícola fue realizada con anterioridad a la fecha fijada por la Unión Europea. No obstante, la amenaza de que esta normativa pueda ser utilizada como barrera paraarancelaria existe y debe ser considerada. La harina de soja es la que se verá más afectada por esta normativa, ya que el 20% de las exportaciones argentinas de este producto se dirigen hacia destinos en la Unión Europea.

La crisis energética europea y una potencial demanda de biodiesel argentino

Llamativamente el biodiesel no está incluido en la normativa de deforestación de la Unión Europea, lo que plantea un escenario para profundizar la exportación de este biocombustible hacia el bloque comercial. Países Bajos es el principal destino del biodiesel argentino, acumulando más del 95% de los embarques en 2021. Sin embargo, este país no es necesariamente su destino final. Al desembarcar, mayoritariamente en el puerto de Rotterdam, pasa a ser comercializado al interior de toda la Unión Europea.

No obstante, la Unión Europea viene sancionando progresivamente legislaciones para promover el uso de autos eléctricos. En la medida que se amplifique la demanda de estos automotores puede esperarse una menor demanda de combustibles fósiles, lo que genera también menos demanda de biocombustibles, ya que los mismos son mezclados debido a los cortes obligatorios. En su panorama energético 2021-2031, la Unión Europea proyectó un pico de consumo de casi 19 millones de litros de biodiesel para 2023, máximo desde el cual se espera una caída acumulada del 24% en la demanda de cara al 2031.

Sin embargo, dichas previsiones fueron previas al conflicto ruso-ucraniano, que generó un importante salto en el precio del gas licuado. En busca de alternativas a la provisión de energía rusa en Europa, el gasoil hoy se ha visto abaratado en términos relativos. Esto que podría llevarlo hacia otras fuentes de demanda, desatendiendo su uso en el impulso de vehículos. Aquí es donde la demanda de biodiesel podría crecer en sustitución del gasoil para el transporte.

De esta manera, podrían abrirse oportunidades para la exportación del biodiesel argentino. Con el argumento de la existencia de subsidios a la producción, el bloque europeo extendió el año pasado los aranceles al biodiesel estadounidense hasta 2026, lo que mejora la posición argentina para ingresar al mercado común europeo. De esta manera, Argentina podría seguir encontrando una robusta demanda para completar su cupo de exportaciones de 1,2 Mt anuales hacia la Unión Europea. No conforme con ello, los actuales incentivos de precios y demanda podrían abrir destinos alternativos para el biodiesel argentino.

En el marco de una importante capacidad ociosa de la industria aceitera, la generación de políticas para promover el uso y la exportación de biocombustibles se hace fundamental para apuntalar a un sector que genera trabajo, profundiza la industrialización de la producción argentina y aporta divisas al país.

Oferta y Demanda proyectada

Índice de contenidos

- Empleo, exportaciones y actividad: ¿qué aporta la cadena soja a la Argentina?

- Sequía en Sudamérica y menor balance de soja en 2021/22

- La producción de biodiesel se recuperó en un 54% en 2021 tras los magros resultados obtenidos en 2020

- A pesar de la sequía, se espera que ingresen 900 mil camiones con soja al Gran Rosario en la 2021/22

- Perspectivas internacionales para la soja de campaña 2021/22

- La industria de extrusado de soja no para de crecer: se superó por primera vez el millón de toneladas de expeller en 2021