Balance de oferta y demanda regional de trigo 2025/26

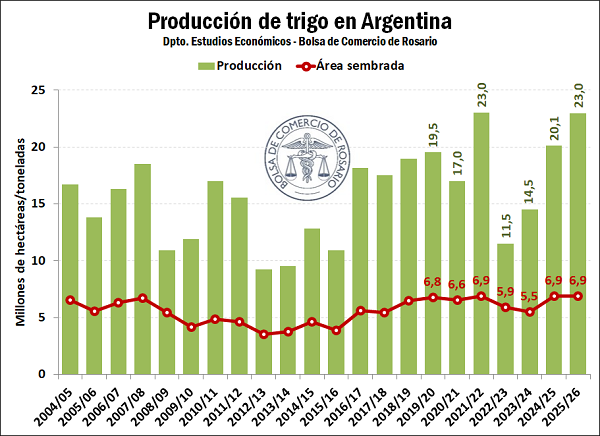

Según la primera estimación de la Guía Estratégica para el Agro (GEA-BCR), la producción nacional de trigo ascendería a 23 Mt en la campaña 2025/26. Este volumen de cosecha no sólo marcaría un incremento interanual del 14%, sino que igualaría el récord productivo registrado en el ciclo 2021/22. Esta mejora viene impulsada fundamentalmente por una fuerte mejora en el rinde promedio nacional (+16%), en tanto se estima que la superficie sembrada se habría mantenido prácticamente estable en relación con la campaña previa.

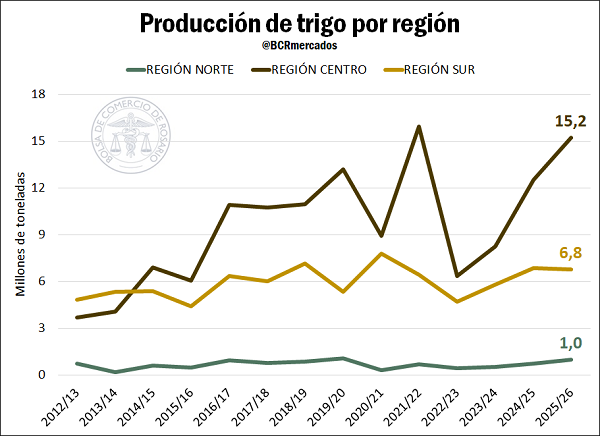

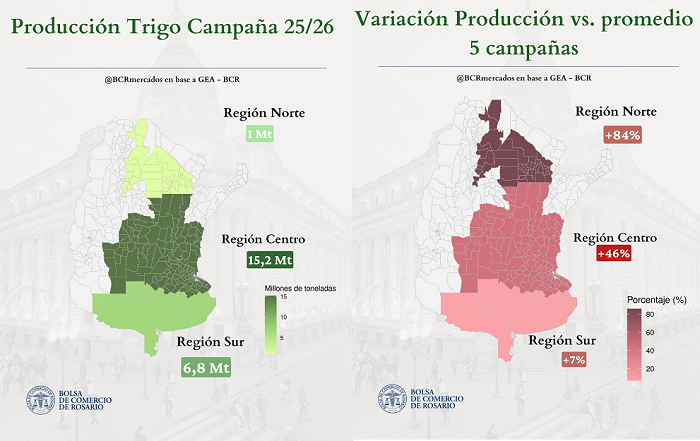

Si dividimos la producción de trigo de Argentina en diferentes regiones, se evidencia que este incremento responde casi en su totalidad a un crecimiento en la cosecha de la Región Centro. Esta zona, que abarca el norte de Buenos Aires, Entre Ríos, Santa Fe, Córdoba, sur de Santiago del Estero y San Luis, marcaría un aumento del 22% respecto del año previo, llegando a producir 15,2 Mt, esto es, 2,7 Mt más que la campaña previa. De esta manera, la Región Centro sería responsable del 66% de la producción nacional.

Por su parte, la Región Norte, que abarca el norte de Santiago del Estero, Chaco, Tucumán y Salta, también vería crecer su volumen productivo en un 34%. Si bien en términos porcentuales el incremento resulta superior, esto representa un aumento de 0,3 Mt en volumen, pasando de 0,7 Mt a 1 Mt entre campañas y dando cuenta del 4% de la producción total. Por el contrario, la Región Sur exhibiría una leve caída del 1% en la producción, dejando como resultado una cosecha de 6,8 Mt, 0,1 Mt por debajo de la campaña previa. Así, esta región explicaría el 30% de la producción nacional.

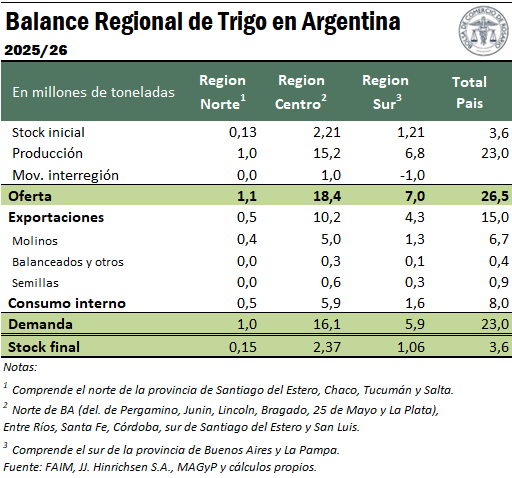

Para arribar a la oferta total de grano se le suma el arrastre de stock de grano de la campaña 2024/25 a esta estimación de producción. En este sentido, se estima que las existencias finales del cereal serían de 3,6 Mt, de las cuales la mayor parte (2,2 Mt) se encontraría en la Región Centro. Como resultado, la oferta total de grano 2025/26 en el país alcanzaría 26,5 Mt, siendo la más elevada de la que se tiene registro. De este total, 18,4 Mt de oferta serían de la Región Centro, 7 Mt de la Región Sur y 1,1 Mt de la Región Norte.

En lo que respecta al mercado de trigo, los principales usos serán la molinería para la comercialización de harina, tanto en el mercado interno como su exportación, y la exportación del grano sin procesar. Se espera que en la campaña 2025/26 la molienda de trigo alcance 6,7 Mt. Realizando un análisis por región en base a la ubicación de los molinos de trigo en Argentina, se estima que en la Región Norte el crushing ascienda a 0,4 M. La Región Centro es la que mayor concentración de molinos harineros posee y la de centros urbanos de mayor población, por lo que es la región de mayor molienda estimada para la campaña 2025/26 con un total de 5,0 Mt (75 % del total). Finalmente, la Región Sur alcanzaría una molienda de 1,3 Mt en base a la distribución de molinos harineros ubicados en la zona.

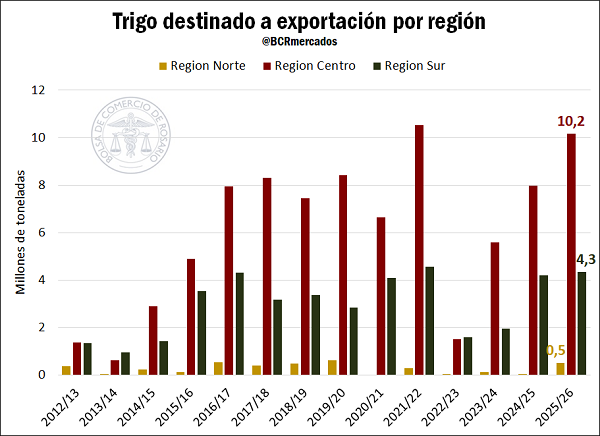

En cuanto a las exportaciones, la estimación inicial de cereal a despachar al exterior a nivel nacional se ubica en 15 Mt, lo que dejaría a la próxima campaña como la de segunda mayor volumen. De la Región Norte se estiman 500.000 toneladas para exportar, lo que arroja el mayor volumen para la región desde la campaña 2019/20. Desde la Región Centro, el saldo a despachar se calcula en 10,2 Mt, apenas por debajo del récord del ciclo 2021/22 de 10,5 Mt. La Región sur, por su parte, tiene un saldo exportable de 4,3 Mt, prácticamente estable entre campañas y cerca del máximo alcanzado de 4,6 Mt.

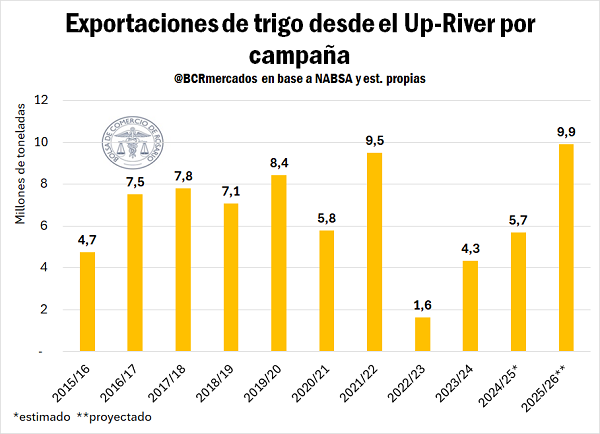

Por su cercanía geográfica a los puertos, las exportaciones de la Región Centro y Norte son las que se despacharían desde las terminales fluviales del Paraná, totalizando 10,7 Mt. Suponiendo que los embarques de los puertos del norte de la provincia de Buenos Aires (Zárate/Ramallo/San Nicolás) se mantengan en el rango de 800.000 t como en los últimos años, se estima que los puertos del Gran Rosario despacharán en la campaña 9,9 Mt, lo que podría significar un máximo histórico para el cereal desde la región.

Oferta y Demanda proyectada

Índice de contenidos

- Riesgo precio: solo una octava parte del trigo nuevo está cubierto

- Luego de la eliminación temporaria de retenciones, se proyecta menor ingreso de dólares para lo que resta del año

- RIGI en Argentina: estado de situación

- Innovación, tecnología y crecimiento económico: qué premió el Nobel de Economía del 2025

- El mercado de capitales volvió a romper récords en septiembre

- Invernada con precios en alza: ¿Estacionalidad, cobertura o posicionamiento estratégico?