Arroz: radiografía del comercio y desafíos para el sector

1 - Perspectivas productivas para el arroz 2025/26

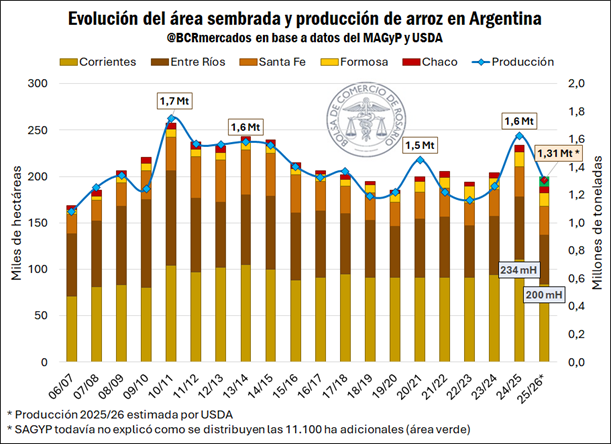

En línea de largada de la cosecha de arroz en Corrientes, la campaña 2025/26 marca una caída en el área sembrada a 200.000 hectáreas, por debajo de los últimos dos años. En efecto, los precios internacionales excepcionalmente altos de la campaña 2024/25 habían impulsado las siembras hasta 234.000 hectáreas, por lo que el ciclo actual registra una merma interanual del 14%, aunque se mantiene en el promedio de los últimos diez años.

Corrientes y Entre Ríos se reparten más del 70% del hectareaje total sembrado con arroz. Santa Fe mantuvo su tercer puesto, no logrando acercarse a su pico de participación registrado entre las campañas 2011/12 y la 2015/16. Mientras tanto, aunque Formosa sigue manteniendo un share pequeño, la actividad mostró gran dinamismo y mantuvo un crecimiento sostenido en el terreno implantado a lo largo de las últimas dos décadas.

En el eje de la producción y siguiendo el gráfico anterior, la cosecha de arroz proyectada para la campaña 2025/26 alcanzaría las 1,31 Mt, según datos de USDA. Aun augurando los segundos rindes más altos de la década, la cifra de producción es 20% inferior a la del periodo anterior, en línea con la mencionada caída en el área implantada. Se matiza el dato cuando tenemos en cuenta que la 2024/25 fue la segunda cosecha más alta del siglo. Con esto presente, el guarismo sigue una tónica similar al promedio de los últimos cinco años.

Aunque la actividad mostró un retroceso en Santa Fe, el sector y el gobierno provincial trabajan de manera conjunta para desarrollar su potencial y ganar participación en los mercados de exportación. En este marco, el gobierno provincial destaca el desarrollo y la comercialización de la nueva semilla “Aldebarán”, creada en San Javier con su patrocinio, como un claro reflejo de este esfuerzo. Actualmente, se ha consolidado como la segunda variedad más exportada desde la provincia. A través de su multiplicación y exportación, se busca generar un círculo virtuoso de reinversión de los beneficios obtenidos, que serán destinados a financiar actividades de investigación y desarrollo (I+D) y brindar acompañamiento técnico.

2 - La compresión de los márgenes de producción toma centralidad en la nueva campaña 2025/26

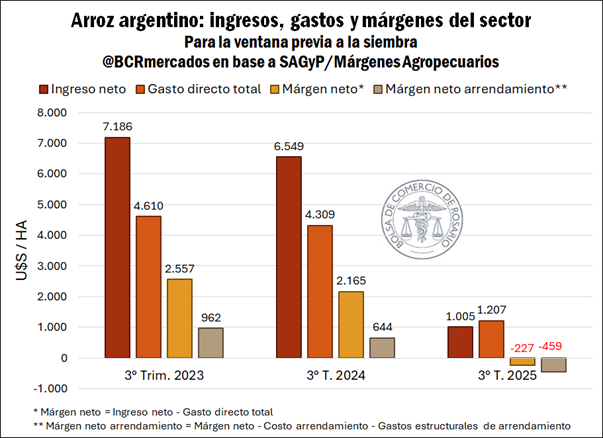

El esquema productivo del complejo arrocero enfrenta una serie de desafíos bajo la coyuntura actual. Por un lado, el costo de la energía y los alquileres se movieron al alza en tanto que el precio internacional del arroz entró en una dinámica bajista, más cerca de su media histórica. Recordemos que las campañas anteriores se caracterizaron por precios elevados para la exportación, que hicieron viable expandir la extensión de los cultivos manteniendo una rentabilidad favorable.

En el siguiente gráfico se aprecia cómo en la previa al periodo de siembra (tercer trimestre del año) se hundieron los ingresos asociados a la actividad, mientras que los costos cayeron en menor proporción. Esto determinó que los márgenes de la actividad sean negativos para el promedio de la nación. De acuerdo con estadísticas de SAGyP, desde el tercer trimestre de 2024 no se registran márgenes netos positivos para la actividad, para ninguno de sus métodos de producción (con pozo profundo eléctrico, pozo profundo gasoil y represa gasoil). Se eligió este periodo para la comparativa por ser el lapso inmediatamente anterior al comienzo de las labores de siembra, dentro del cual se toman las decisiones de asignación de tierras para cultivos.

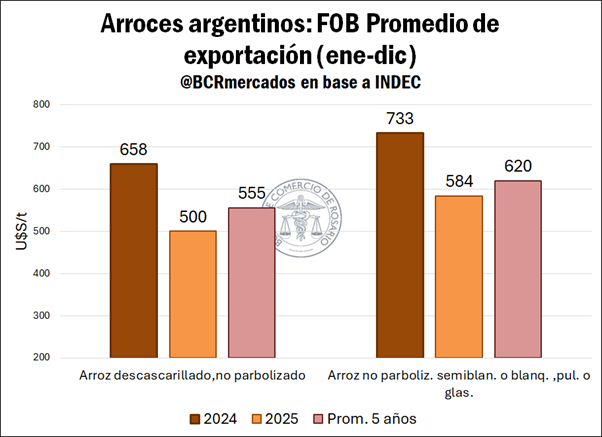

En el gráfico que sigue, se ilustra la caída en el precio FOB promedio para las dos principales variedades de arroz exportadas por la Argentina, que explican aproximadamente el tres cuartas partes de las exportaciones.

El origen de estos fenomenalmente altos precios del arroz en los mercados internacionales en 2024 se encontraba, por un lado, en las restricciones a la exportación de arroz desde India, que es el principal proveedor mundial. Este abastece a los mercados de aproximadamente el 40% de los stocks comerciados. El otro factor que influyó fue la escasez hídrica en las plantaciones asiáticas, producto de El Niño. Ambos hechos confluyeron en mayores precios internacionales, que beneficiaron a la actividad interna. Superados esos escenarios, los precios tendieron a normalizarse.

Se espera que los precios internacionales del arroz continúen bajo presión en 2026. Según información de la agencia Reuters, los principales exportadores —India, Tailandia y Vietnam— intensificarán la competencia para colocar sus excedentes en los mercados externos, en un contexto de cosecha mundial récord que además se suma a elevados stocks iniciales de la campaña.

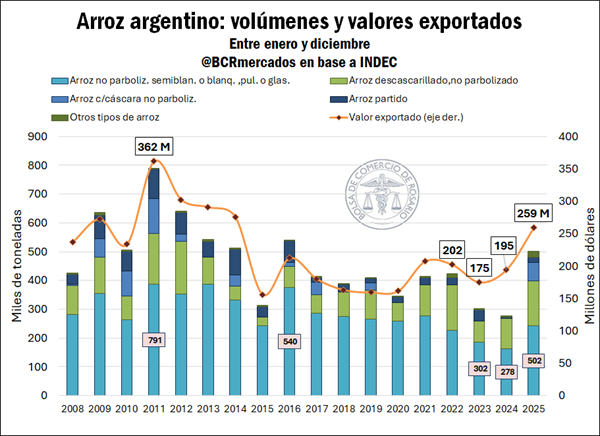

3 - El valor exportado por el complejo arrocero en 2025 tocó un máximo desde 2014 con USE 259 millones.

A pesar de los precios más debilitados, en el plano comercial las noticias fueron positivas. Entre enero y diciembre de 2025, Argentina logró anotar el volumen exportado de arroz más alto desde 2016, con 502.000 tn embarcadas. El arroz no parbolizado y el arroz descascarillado no parbolizado mantuvieron su histórico protagonismo: el primero totalizó exportaciones por 242.000 tn, cuando el segundo registró 156.000 tn. El tándem representa el 80% del total exportado. Destaca además la vuelta a la escena del arroz c/cáscara no parbolizado, que acumuló envíos por primera vez desde 2019, esta vez con un quantum de 65.000 tn.

Los valores exportados presentan cifras todavía más auspiciosas: en 2025 se exportaron U$S 259 millones, siendo el registro más alto desde 2014. Asimismo, la cifra es 33% superior al 2024 y 38% superior al promedio del último lustro, en la misma ventana temporal.

Desentrañando el hito comercial por sus componentes, vemos que el gran registro se explica sobre todo por la fortaleza de los volúmenes exportados, más que por precios. Recordando la imagen comparativa de precios de exportación para las dos principales variables de arroz exportadas, el precio FOB promedio por tonelada exportada es sensiblemente menor al visto en 2024. En ambos casos es también menor al promedio de los últimos cinco años.

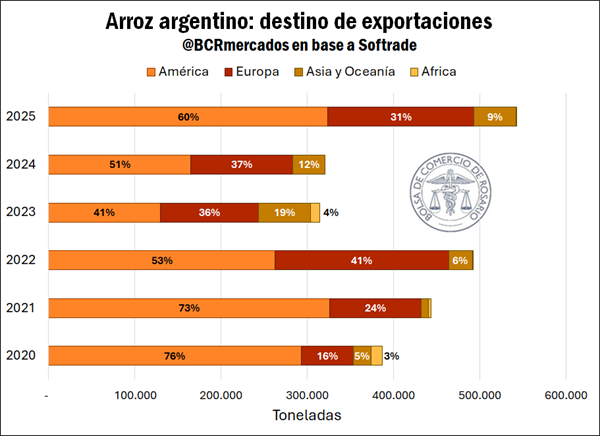

Desagregando entre los destinos a los que llegaron las exportaciones, la producción argentina amplió su llegada a puertos americanos. La participación de los destinos de América aumentó a 60%, contra el 51% del año pasado, mientras la exportación a Europa descendió a de 37% en 2024 a 31% en 2025, siguiendo datos de Softrade. Los tres principales orígenes dentro de nuestro continente fueron Chile, Brasil y Costa Rica, cuando en el viejo continente España, Países Bajos y Portugal acapararon la mayoría de las compras.