Ante el avance de la cosecha, la soja desplaza al maíz y toma el protagonismo del mercado

BLAS ROZADILLA - EMILCE TERRÉ

A nivel local, el avance de la cosecha de soja, posibilitado por las buenas condiciones climáticas, se refleja en la mayor dinámica adquirida por la comercialización. El importante ingreso de camiones a los puertos y la evolución del programa de carga de buques reflejan los resultados de la excelente campaña, de la que se esperan rindes record, y contrastan con la fuerte sequía del ciclo previo. En el plano internacional, la nueva actualización de estimaciones del USDA cautivó la atención de los mercados.

En los primeros 10 días de abril, condiciones climáticas favorables permitieron avanzar a buen ritmo con la cosecha. Además, habiendo completado su desarrollo y secado las plantas de soja, los productores se volcaron a la misma, dilatando temporalmente la cosecha de maíz.

Esto se vio reflejado en el recinto del Mercado Físico de nuestra Bolsa de Comercio de Rosario, donde el cereal cedió su lugar de protagonismo en las negociaciones, para que éstas pasen a concentrarse en la oleaginosa. En las últimas semanas se ha intensificado la actividad comercial por la soja, con un mayor interés de los operadores, tanto del lado de la demanda como de la oferta.

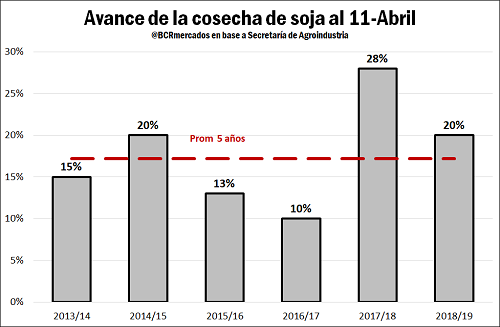

El último Informe Semanal de Estimaciones Agrícolas de la Secretaría de Agroindustria refleja que la cosecha de soja a nivel país alcanzó el 20 % de la superficie sembrada, un avance de 11 puntos porcentuales respecto a la semana previa. Se destaca el importante incremento de las labores en la provincia de Santa Fe, donde se lleva cosechado el 43 %, mientras que en la semana previa el registro era del 19 %. El porcentaje de avance se encuentra muy por detrás del 28% en el seco 2018 pero cerca de 3 puntos porcentuales por encima del promedio de los últimos 5 años.

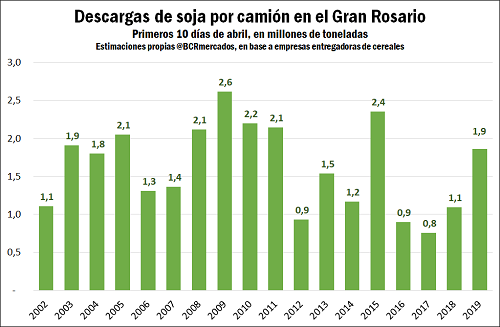

Lo anterior tuvo su correlato en el ingreso de granos a los puertos. En los primeros 10 días del mes de abril, ingresaron estimativamente cerca de 2 millones de toneladas de soja por camión, prácticamente duplicando las recepciones de los tres años previos.

Si se observan los compromisos de entrega en Rosario Norte y Rosario Sur que se obtienen de los registros oficiales, a la fecha ya se tienen 3,8 millones de toneladas de soja que arribarían en abril más otros 4 millones que se entregarán en mayo. Ello demuestra un notable aumento en el nivel de actividad luego del magro 2018, afectado por la sequía, cuando a la fecha los compromisos totales no alcanzaban el millón de toneladas.

En línea con lo anterior, las declaraciones juradas de venta al exterior con compromisos de embarques para el mes de abril suman casi medio millón de toneladas de poroto de soja más 441.000 toneladas de aceite y 1,02 millones de harina de soja. En equivalencia de poroto, ello arroja un total de 1,31 millones de toneladas.

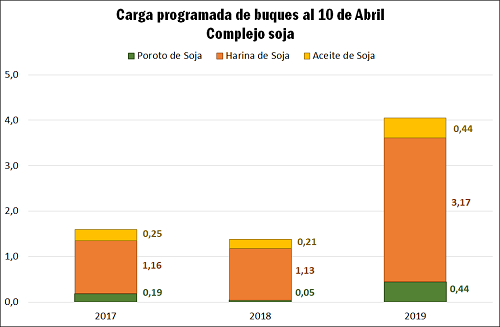

En tanto, el programa de carga en buques para el complejo sojero avanza a buen ritmo. Como muestra el gráfico adjunto, para abril de este año ya se anotaron despachos por más de 4 millones de toneladas, de las cuales 3,1 Mt corresponden a harina. El año pasado, la carga programada del complejo sojero para el mes de abril no alcanzaba el millón y medio de toneladas, e incluso en el 2017 con un abril muy lluvioso había primado la cautela, comprometiéndose el despacho de 1,6 millones de toneladas para la misma altura del año.

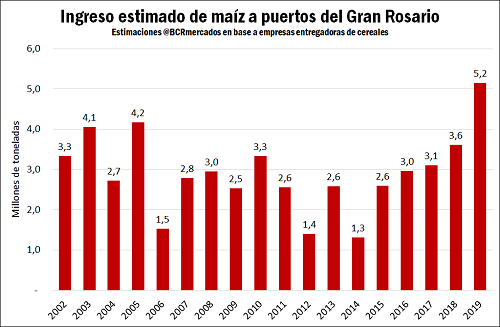

En lo que respecta al maíz, incluso a pesar que las cosechadoras se volcaron a la soja en los últimos días, se registra un ingreso de grano a puerto récord para el mes y medio que lleva la campaña 2018/19. En este lapso, se estima que llegaron unos 5,2 millones de toneladas del cereal, el mayor volumen en la historia para el período considerado y un 43% por encima del año pasado. Esta cifra, además, casi alcanza a duplicar el ingreso promedio de los últimos cinco años para el primer mes y medio de la campaña comercial.

Lo anterior sustenta las excelentes proyecciones de exportación para la campaña maicera, que se encuentra en carrera para alcanzar un récord histórico al romper la marca de los 30 millones de toneladas entre marzo de 2019 y febrero de 2020.

En el transcurso de la semana, los precios de referencia en el mercado local tuvieron una tendencia negativa. El precio de pizarra de la soja pasó de los $ 9.400/t del día 5 de abril a caer hasta $ 9.010/t el jueves 11. Esta baja se relaciona con la mayor oferta que presiona el mercado y por la disminución del valor del tipo de cambio. El valor de referencia del maíz cayo $ 250 respecto al día 5, quedando en $ 5.700/t.

Estimaciones de Oferta y Demanda del USDA

Uno de los sucesos más importantes de la semana en el plano internacional fue la publicación del nuevo informe de Estimaciones de Oferta y Demanda del Departamento de Agricultura de los Estados Unidos (USDA). El organismo oficial elevó sus proyecciones sobre los stocks finales globales de maíz para la campaña 2018/2019, al tiempo que estimó una mayor producción de granos en Sudamérica.

Para Argentina, el USDA elevó sus estimaciones para la cosecha de maíz a 47 millones de toneladas (Mt), un millón más que en el informe previo. Este monto también superó en 600 mil toneladas al promedio de las expectativas de los operadores. Por su parte, desde la Guía Estratégica para el Agro (BCR/GEA) se espera una cosecha record de 48 Mt, con un rinde histórico de 84,9 qq/ha que superará al máximo registro previo de la campaña 2009/10 de 80 qq/ha.

Además, la entidad estadounidense incrementó la proyección para las exportaciones argentinas del cereal, que registrarían un record histórico de 30,5 Mt. Por su parte, la cosecha brasileña fue proyectada en 96 Mt, con un aumento de 1,5 Mt respecto al informe de marzo, mientras que los agentes del mercado esperaban un aumento de sólo 300 mil toneladas.

El USDA también elevó su previsión sobre los volúmenes de maíz que quedarán almacenados antes de la próxima cosecha en Estados Unidos, debido a una reducción de la demanda del sector exportador, de la industria del etanol y de la industria ganadera para la alimentación animal. Las exportaciones norteamericanas cayeron a 58,4 Mt en este informe desde la proyección de 60,3 Mt en el informe de marzo, principalmente por una pérdida de competitividad de los EE.UU. frente a Argentina y Brasil. Los stocks finales estadounidenses quedan, de esta manera, calculados en 51,7 Mt, 5,1 Mt por encima del dato de marzo y de las 50,6 Mt previstas por los operadores comerciales.

En términos globales, la mayor producción en Sudamérica, además de ajustes al alza en las estimaciones para las cosechas de México, la Unión Europea e Indonesia conllevan un aumento en los stocks finales que alcanzarían las 314 Mt, unos 2,8 Mt más de lo que se esperaba en el mercado, y 5,5 Mt por encima de lo previsto en el informe previo. Este dato tuvo un impacto bajista en los precios del Mercado de Chicago que llevó a los contratos con vencimiento más cercano a tocar sus niveles mínimos, para luego recuperarse ya que los fondos de inversión que mantienen una gran posición neta vendida aprovecharon la oportunidad para realizar cobertura de posiciones.

Por el lado de la oleaginosa, la mayor sorpresa se dio en el ajuste de la proyección de la cosecha de Brasil, donde los operadores esperaban una reducción y el nuevo informe mostró un incremento de 500 mil toneladas en relación al dato de marzo. Según lo reportado por el USDA, el clima favorable en Rio Grande do Sul, donde los cultivos se encuentran atravesando el período de llenado de vainas, hizo que la estimación de producción de Brasil se incremente hasta 117 Mt, mientras que el mercado esperaba una reducción de 300 mil toneladas.

Por su parte, los stocks de soja en Estados Unidos se ubicarían en 24,36 Mt, ya que el USDA elevó su estimación sobre los volúmenes que serán usados en la siembra y recortó su cálculo de importaciones. En marzo, esperaba que los inventarios finales de la oleaginosa llegaran a 24,49 Mt. Estos stocks finales serán, de todas formas, las más abundantes de la historia estadounidense en la actual campaña 2018/2019 y más que duplicarán los volúmenes del ciclo agrícola anterior.

Para la Argentina, la estimación de producción se mantuvo sin cambios respecto al informe de marzo en 55 Mt, mientras que el mercado esperaba un incremento de 400 mil toneladas que no se cumplió. Además, se redujeron los stocks finales en 1,5 millones de toneladas, quedando en 28,3 Mt. Esto se debe principalmente a un cambio en los stocks iniciales de esta campaña ante un reajuste en las estimaciones de otros usos domésticos durante la campaña pasada.

Para la cosecha de soja nacional, BCR/GEA prevé rindes record que llevarían la producción a 56 Mt. La estimación de abril, ya con datos de cosecha, muestra un rinde nacional récord de 33,2 qq/ha, dejando atrás la mejor marca del ciclo 2016/17 que había logrado 31,9 qq/ha. Habitualmente, mayores rindes se correlacionan con un menor contenido proteico en los granos por lo que el tema gana relevancia en el mercado. Ello a su vez favorecería una mayor demanda de importaciones desde Paraguay (cuya soja tiene un mayor contenido proteico) para de esta manera alcanzar los requerimientos del mercado internacional de subproductos.

Oferta y Demanda proyectada

Índice de contenidos

- Exportaciones agropecuarias y agroindustriales que no son granos y derivados: crecen desde el 2015 pero se ubican a niveles similares al 2012.

- La región del Gran Rosario consolida su liderazgo en exportaciones de trigo

- El transporte que generan los granos en Argentina: en 2018 cerca de 2 millones de camiones, 205 mil vagones, 6.400 barcazas y 2.800 buques

- El flujo de ventas de trigo 2019/20 alcanza un récord histórico, pese a la caída de los precios