Análisis de la hoja de balance de girasol 2022/23 en Argentina y primeros indicadores comerciales de la campaña

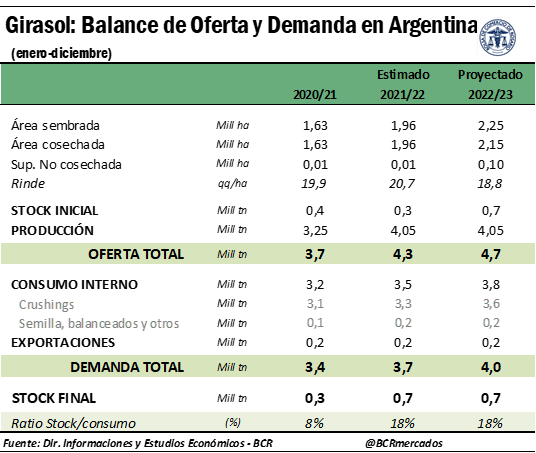

• Oferta: la mayor área sembrada desde la 2007/08 es compensada por la caída proyectada en rindes. Se proyecta una producción de 4,05 Mt

La campaña argentina de girasol 2022/23, cuya cosecha comenzó ya a desarrollarse en la región norte del área productiva nacional, inició con una siembra que significó un récord en 15 años. Con un área destinada al cultivo que se estima en 2,25 millones de hectáreas, es la mayor superficie de girasol para nuestro país desde la campaña 2007/08, y marca un incremento en torno al 14% en relación con la campaña 2021/22. El fenómeno climático La Niña, que viene afectando a los cultivos de esta parte del mundo en los últimos 3 años y que plantea un serio interrogante para la gruesa 2022/23, alentó un incremento en el área de este cultivo, conocido por su mayor resistencia relativa a la falta de humedad, coadyuvándose con un buen panorama de precios a la hora de decidir los planes de siembra.

Para ver el un análisis detallado del panorama productivo nacional para la campaña de girasol 2022/23, dividido por regiones de nuestro país, se sugiere ingresar a este informe.

A pesar de la mayor área sembrada para la campaña, el déficit hídrico con que se enfrentaron los cultivos en su desarrollo, especialmente en la zona centro y norte de la zona girasolera nacional, afectaron los rendimientos potenciales de los cultivos, ubicándolo por debajo de años anteriores. Actualmente, estimamos una producción para Argentina en torno a 4,05 millones de toneladas para la campaña 2022/23.

Nuestras estimaciones de área sembrada son coincidentes con los datos de la Secretaría de Agricultura, Ganadería y Pesca de la Nación (SAGyP). Se aplicó un rinde estimado en base al promedio de las delegaciones de la Secretaría ponderado por otros factores.

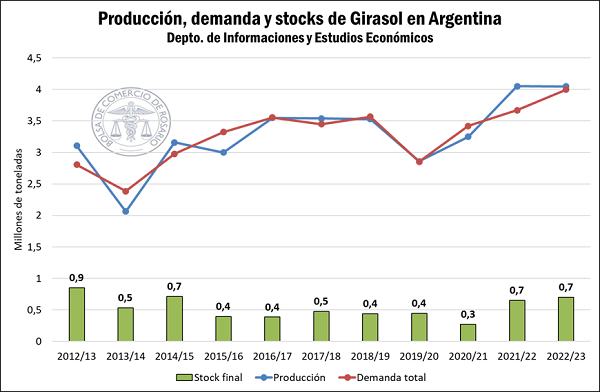

A su vez, con un arrastre de stocks estimados entre campañas en torno a 0,7 millones de toneladas, podemos hablar de una oferta total que bordearía los 4,7 millones de toneladas.

De todas maneras, no debe soslayarse que los números de producción son tentativos y lo que ocurra efectivamente con el clima será fundamental para ver finalmente cuál es la producción obtenida en el nuevo año. Esto es particularmente relevante para la región del Sur de la provincia de Buenos Aires y La Pampa, en donde los cultivos se encuentran transitando un período crítico para la determinación de rindes. El panorama actual para el verano en cuanto a la cuestión climática se mantiene complicado.

• Demanda: Sube el crushing estimado para la campaña y se incrementarían las exportaciones de aceite y pellets

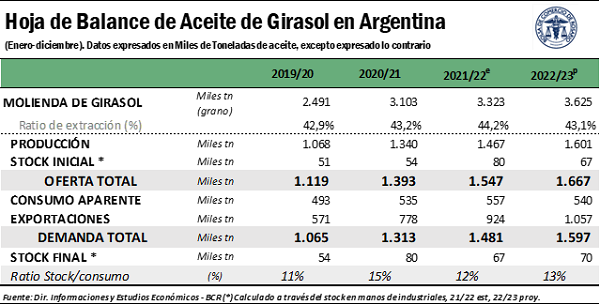

En cuanto a la demanda, se espera un aumento en la molienda para la campaña 2022/23, que se incrementaría unas 300 mil toneladas entre campañas, hasta 3,6 millones de toneladas. Podría llegar a convertirse en el mayor volumen procesado desde la cosecha 2011/12, aunque resulta necesario esperar la finalización de la cosecha. Esta mayor molienda, manteniendo un ratio de extracción de aceite constante en relación con las últimas campañas (43%), decantaría en una producción de aceite de 1,6 millones de toneladas.

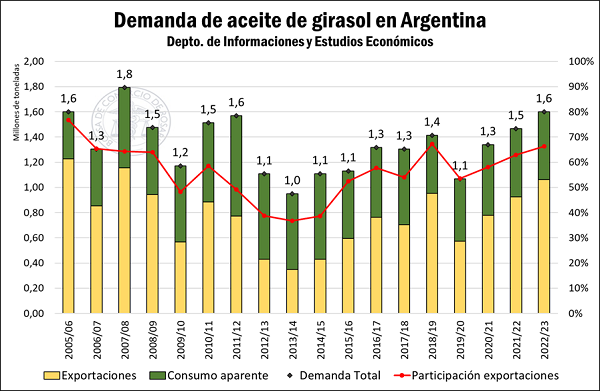

El consumo de aceite de girasol en Argentina se ha mostrado más estable que las exportaciones en los últimos años. Así, estimamos que el consumo interno podría alcanzar unas 540 mil toneladas en la campaña 2021/22, lo que dejaría un saldo exportable ligeramente superior al millón de toneladas para el aceite de girasol en la campaña.

A su vez, se producirían 1,45 millones de toneladas de pellets de girasol en la campaña derivados de esta industrialización. Según nuestras estimaciones, las exportaciones de pellets podrían ubicarse algo por debajo del millón de toneladas, con un consumo nacional que se acercaría a 0,5 Mt. A diferencia de lo que ocurre con el aceite, con arraigado consumo interno en nuestro país, en el que los saldos exportables se definen mayormente en relación con lo que se consume internamente, en el mercado de pellets entra a jugar la calidad de los granos en la definición de lo que se exportará. A mayor nivel proteico de los granos, mayores posibilidades de alcanzar los estándares comerciales externos (Hi-pro) y mayores exportaciones potenciales.

• Stocks finales: con 0,7 millones de toneladas, se espera se mantenga el ratio stock/consumo de girasol en torno al 18% en la 2022/23.

Finalmente, la hoja de balance cierra con una estimación de stocks en torno a 0,7 millones de toneladas al final de la campaña que, como es habitual, se situará en su mayoría en almacenajes comerciales y, en menor medida, en manos del sector productor. Este valor es similar al arrastre con el que se espera cierre la campaña 2021/22 y plantea una situación de stock/consumo del 18%, sin cambios entre campañas.

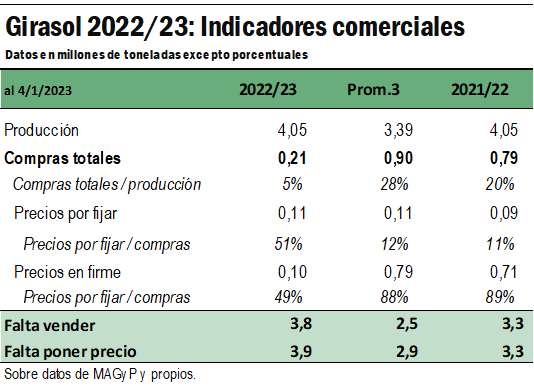

• Indicadores comerciales al inicio de la campaña

El volumen comercializado internamente al inicio de la campaña es un tercio de lo que se llevaba vendido en la 2021/22.

Los volúmenes comercializados de girasol de la nueva campaña son sumamente magros para este momento del año. Al 4 de enero se llevaban comercializadas apenas 210 mil toneladas de girasol 2022/23, una caída del 85% en relación con lo que se llevaba comercializado el año pasado a la misma fecha. Este es uno de los menores registros desde que se tiene información pública al respecto.

En total, apenas se lleva comercializada apenas el 5% de la producción, contra el 20% de la campaña pasada, y el 28% que marca el promedio de los últimos 3 años.

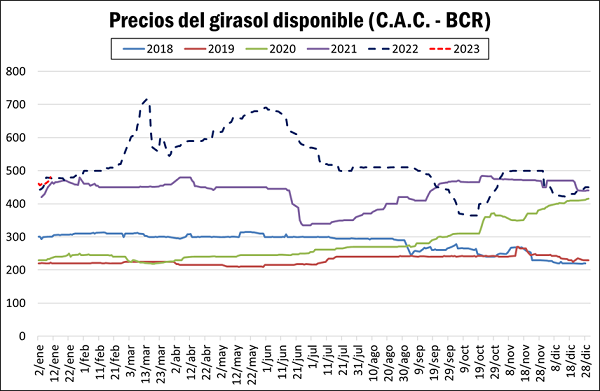

Los magros volúmenes en ventas se encuentran explicados fundamentalmente por la incertidumbre productiva, con los productores siendo cautos a la hora de cerrar operaciones hasta tener certezas sobre los rendimientos de los campos. Por otro lado, hemos visto un marcado descenso en los precios del girasol desde mediados del año, que desalienta el cierre de operaciones en el mercado interno con los productores a la espera de una revancha de los precios ante un escenario de sequía.

Es necesario esperar para ver si esta caída en la comercialización de la campaña afectará los planes de la industria. Dependerá de si el menor volumen comercial responde a una estrategia de guardar el grano, o si las ventas se irán acelerándose a medida que se vaya cosechando. Es necesario tener presente que en el almacenamiento de girasol se corre el riesgo de pérdida de calidad; la acidificación de la materia grasa es un proceso típico durante el almacenamiento, con los descuentos comerciales que esto implica. Es por esto por lo que el almacenamiento en campo suele tener menor incidencia en este cultivo que, por ejemplo, en la soja.

Oferta y Demanda proyectada

Índice de contenidos

- Balance regional de Girasol 2022/23 en Argentina

- ¿Qué aporta el girasol a la economía argentina?

- Contexto mundial del mercado de aceites y grasas 2022/23 y posible escenario de precios

- Hoja de balance mundial del girasol 2022/23 y principales jugadores

- Aceite de girasol: proyección mercados mundiales. La oportunidad de Argentina

- Cómo se desarrolló la comercialización de la campaña de girasol 2021/22 en nuestro país