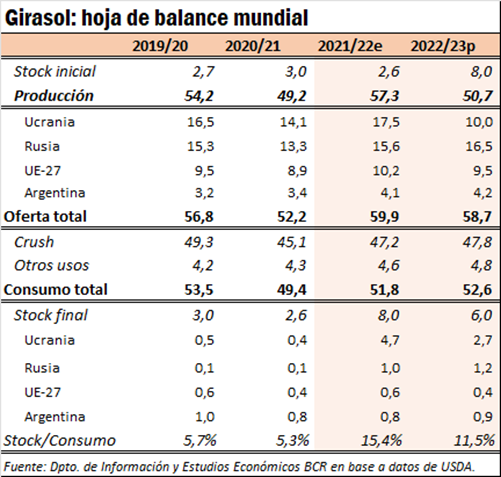

Hoja de balance mundial del girasol 2022/23 y principales jugadores

El escenario global del girasol 2022/23 muestra señales de un consumo firme y de una producción que, por el contrario, cae respecto a la campaña previa, dando como resultado un contexto de desbalance global entre estos indicadores.

Según los últimos datos del Departamento de Agricultura y Ganadería de los Estados Unidos (USDA), la producción mundial de girasol se proyecta en 50,7 Mt para la actual campaña. A su vez, las últimas publicaciones de Oil World el pasado 16 de diciembre, informaban un nivel de producción sólo un 4% superior al USDA, estimado en 52,9 Mt. Por su parte, el consumo de este cultivo ha crecido de manera continua desde la campaña 2020/21. Se estima que en el ciclo actual el consumo de girasol ascenderá a 52,6 Mt, sobrepasando a la producción en un 3,7%.

Respecto al aceite de girasol, la relación entre estos indicadores es algo más holgada para el ciclo 2022/23, con un consumo que se estima en 18,6 Mt, en tanto que la producción asciende a 20,1 Mt, según el USDA.

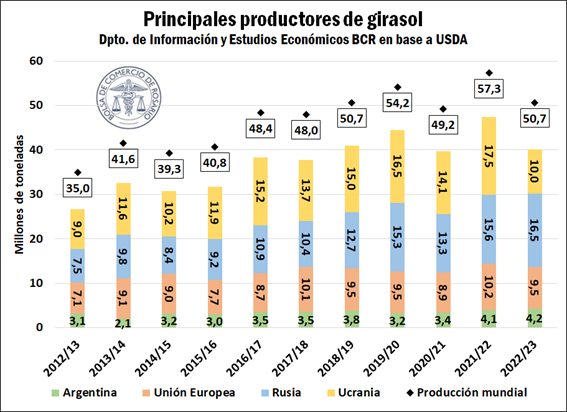

Cabe mencionar que la campaña de girasol 2021/22 marcó un récord histórico en la producción mundial de semillas, gracias al aporte de la abultada cosecha ucraniana, que totalizó 17,5 Mt en el ciclo previo. Como resultado de esto, se elevaron los stocks iniciales de girasol de todo el globo en la campaña actual, ascendiendo a 8 Mt, el valor más alto en, al menos, una década. Este hecho ayudará a consolidar la oferta global, y posiblemente permita un cierto apoyo a las exportaciones.

El primer análisis que se desprende del ciclo actual es que la caída productiva del 12% respecto al anterior proviene, principalmente, de las bajas acaecidas en la producción de Ucrania, donde ahora la cosecha total se estima en 10 Mt, y 3,8 Mt de aceite. Estos valores representan un mínimo desde al menos el ciclo 2012/13 y son sensiblemente menores que las de la campaña pasada. Ucrania representaba entonces el 31% del girasol en el mundo, contra el 20% en el ciclo actual. La causa de esta baja sigue situando al conflicto geopolítico con Rusia como una de las principales razones.

Otro hito productivo se observa en el jugador clave de esta campaña, Rusia, cuya producción marca un récord histórico, estimándose en 16,5 Mt en semilla y 6,2 Mt de aceite. Este valor es 6% superior al arrojado en la campaña precedente. Con ello, el país en el ciclo actual aumenta su participación en el mercado mundial y pasa a representar el 33% de la producción del globo, mientras que en el ciclo 2012/13 este guarismo era del 26%. No obstante, en algunos territorios del país, la cosecha rusa de girasol no pudo ser completada en su totalidad ya que las condiciones severas del clima dificultaron las labores de recolección.

Otro de los jugadores importantes del mercado mundial del girasol es la Unión Europea. El USDA estima para la región un nivel de producción de 9,5 Mt para la campaña actual, un 7% por debajo del ciclo anterior. Esta caída estuvo relacionada específicamente con la producción de semillas en Hungría, Rumania y España. No obstante, la situación fue muy diferente para la producción de aceite de girasol, que se estimó en 4,6 Mt para el ciclo 2022/23, un valor récord desde, al menos, la campaña 2012/13 y superando el máximo de 4,4 Mt del ciclo previo.

Argentina representa el 7,9% de la producción mundial de girasol, y es el jugador clave del hemisferio sur. Para el ciclo actual, el USDA estima un incremento productivo del 4% para nuestro país. Para ver las estimaciones productivas de la Bolsa de Comercio de Rosario para esta campaña, recomendamos ingresar a este informe.

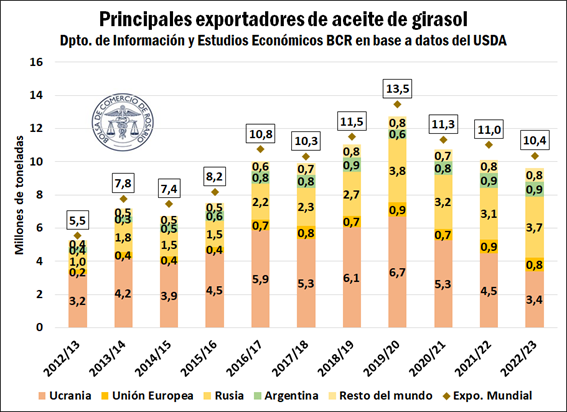

En relación con el comercio internacional del aceite de girasol, las exportaciones mundiales se proyectaron en 10,4 Mt para el ciclo 2022/23, un 5% por debajo de la campaña previa. A su vez, es el valor más bajo en, al menos, los últimos 5 años. Hay que remontarse a la campaña 2017/18 para encontrar un volumen inferior.

Por un lado, se estima que Rusia aumente su participación en las exportaciones globales de aceite de girasol durante este ciclo, y logre representar el 36% del total del comercio mundial. Por otro lado, se descuenta una caída del 24% respecto al ciclo previo en las exportaciones de Ucrania, aunque gracias al apoyo de los holgados stocks finales consecuencia de la buena producción del ciclo 2021/22, la caída en la producción no se verá trasladada enteramente al nivel de exportaciones. Argentina, por su parte, realizaría envíos al exterior por 0,9 Mt según el USDA, manteniéndose constante respecto a las ventas externas de la campaña anterior.

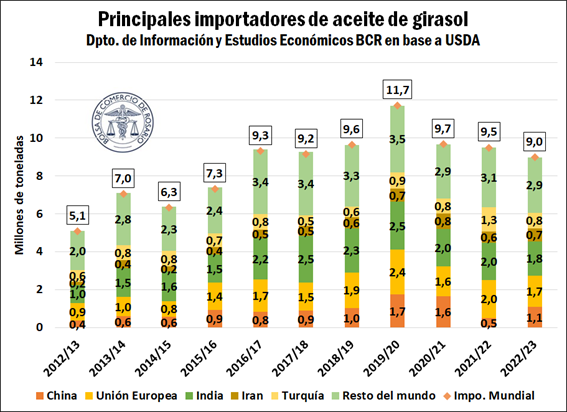

Por el lado de la demanda, las importaciones mundiales para el ciclo actual se proyectan en 9 Mt, el valor más bajo desde el ciclo 2015/16. Todos los jugadores claves disminuirán el consumo de aceite de girasol por tercer año consecutivo, en sintonía con la baja en las exportaciones mundiales.

Una figura clave en el consumo de aceite de girasol es la Unión Europea, que pasó de importar 2 Mt en el ciclo previo, a 1,7 Mt en la campaña actual, de la mano de las bajas productivas de la región. China acompaña la tendencia de crecimiento y se espera que duplique sus importaciones de aceite de girasol totalizando 1,1 Mt, frente a las 0,5 Mt referentes a la campaña anterior. También se estima un crecimiento del consumo en 0,1 Mt en Irán. Por último, se espera que Turquía y la India disminuyan las importaciones de aceite en 0,5 Mt cada una respecto a la campaña previa.

Dentro del resto de los importadores mundiales del aceite de girasol, con compras de entre 0,1 Mt y 0,5 Mt cada uno, se incluyen al Reino Unido, Egipto, Uzbekistán, Sudáfrica, Estados Unidos y Chile, en ese orden de importancia.

Oferta y Demanda proyectada

Índice de contenidos

- Análisis de la hoja de balance de girasol 2022/23 en Argentina y primeros indicadores comerciales de la campaña

- Balance regional de Girasol 2022/23 en Argentina

- ¿Qué aporta el girasol a la economía argentina?

- Contexto mundial del mercado de aceites y grasas 2022/23 y posible escenario de precios

- Aceite de girasol: proyección mercados mundiales. La oportunidad de Argentina

- Cómo se desarrolló la comercialización de la campaña de girasol 2021/22 en nuestro país