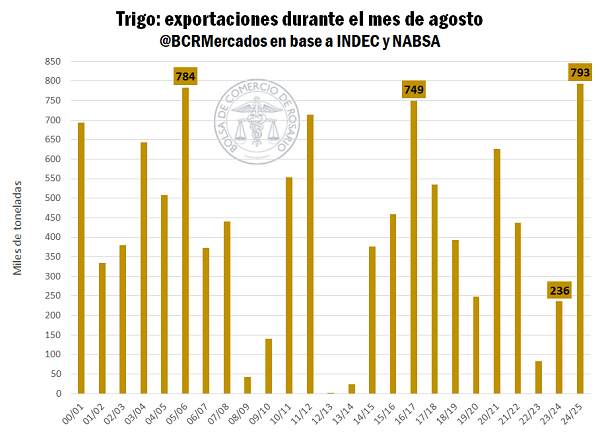

Agosto histórico para los embarques de trigo

El Reporte del Mercado de Granos BCR muestra los temas más importantes de la coyuntura agroindustrial con foco en Argentina. Agosto cerraría con récord histórico de embarques de trigo (más de 790 mil t), al calor de un FOB argentino muy competitivo que aprovechó la demora rusa; no obstante, la normalización en el Mar Negro y la mayor oferta del hemisferio norte vuelven a presionar los precios hacia la cosecha nueva. Las exportaciones de aceite de girasol trepan a máximos de dos décadas con fuerte actividad de crushing y un balance global más ajustado que sostiene las cotizaciones. En maíz, agosto mostró desempeño exportador flojo y una comercialización interna lenta; aunque podría reabrirse una ventana para Argentina hacia fin de año si Brasil mantiene elevada absorción interna.

1- Las exportaciones de trigo escalaron durante agosto

Agosto marcaría un récord histórico para las exportaciones argentinas de trigo, con más de 790.000 toneladas embarcadas en el mes. Si bien se trata de los valores preliminares, la tendencia marca el buen momento del cereal. El volumen superaría en un 53% lo previsto, triplicando lo exportado durante agosto de 2024 y duplicando el promedio de los últimos siete años.

Esta campaña viene siendo atípica para la estacionalidad de las exportaciones. Generalmente, esta época del año no es el fuerte para los embarques argentinos de trigo, debido a que ya estamos lejos de la cosecha y el FOB no se acerca a competir con los orígenes del hemisferio norte que están en plena labores. Sin embargo, la combinación de una oferta total en torno a niveles máximos y un gran momentum de embarques de maíz hacia fines del 2024 y comienzos del 2025 que le quitaron espacio en los buques al trigo, dejaron muchas toneladas hacia delante.

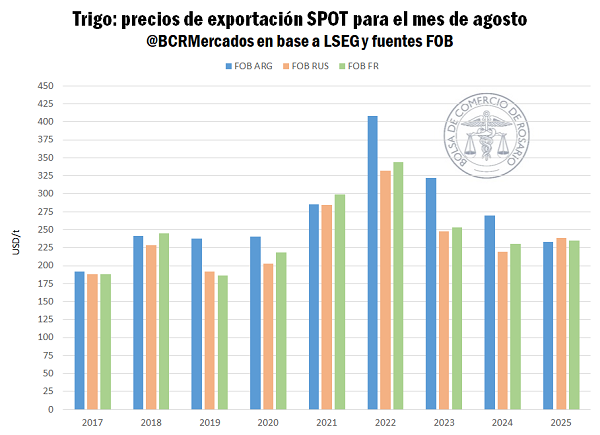

Con este escenario, el FOB argentino promedió 234 USD/t en agosto, ubicándose entre los más competitivos junto a Francia y Alemania. Incluso llegó a cotizar por debajo del ruso, algo poco frecuente: en los últimos seis años, el trigo argentino solía valer en promedio un 20% más que el de Europa y el Mar Negro. El retraso de la cosecha rusa, que limitó la logística y postergó la presión exportadora, abrió una ventana de competitividad que Argentina aprovechó.

Sin embargo, en Rusia, la situación comienza a normalizarse. Durante junio y julio exportaron apenas 5,8 Mt, un 31% menos que en 2024 a la misma altura. Pero en agosto el ritmo se reactivó y en septiembre las cargas vuelven a fluir. Eso se refleja en los precios. El FOB ruso pasó de 238 a 230 USD/t en un mes y recupera terreno frente a sus competidores. Las consultoras estiman que Rusia embarcará entre 42 y 44 Mt en esta campaña, al menos 2 Mt más que el ciclo previo.

1.2- El trigo a cosecha sigue bajando de precio

El precio del trigo cae de manera generalizada. La oferta de los principales exportadores muestra un fuerte repunte con la recuperación en Francia y Alemania, sumado a la sólida producción en Rusia, Estados Unidos y Canadá. A este saldo exportable mayor se agregan las altas expectativas en torno a las próximas cosechas de Argentina y Australia.

Mientras tanto, por el lado de la demanda, China vuelve a marcar el pulso del mercado. Tras levantar nuevamente una cosecha en torno a 140 Mt, sus necesidades de importación se mantienen en niveles comparativamente bajos respecto a su intensidad compradora en los últimos años. De ser el principal importador global en 2022/23 y 2023/24, con más de 13 Mt, pasó a apenas 4 Mt en la última campaña. Ese retroceso implica menos presión de demanda y un redireccionamiento obligado de toneladas hacia otros destinos, lo que lleva a la baja de las cotizaciones.

En este escenario, Australia es uno de los casos más expuestos. Su departamento de agricultura elevó la proyección de producción esta semana a 34 Mt, 3 Mt más que la última estimación del USDA. La cosecha arranca a partir de octubre en el país oceánico y arrastrarían consigo varias toneladas de la 2024/25. Con China fuera del radar durante esta campaña, los australianos pasaron de exportarles 6 Mt a menos de 1 Mt. El resultado es un carry-in elevado que, sumado a las nuevas toneladas, dispara la proyección de exportaciones 2025/26 a 24,5 Mt, máximos desde el récord 2022/23.

Esta presión bajista se traslada a Argentina. Si bien el temporal de la semana pasada afectó sobre los lotes implantados, la expectativa de una cosecha importante pesa sobre los precios. El FOB Up-River a diciembre ajustó de un promedio de 235 a 215 USD/t en las últimas semanas, mientras que el futuro en A3 se consolidó por debajo de los 190 USD/t.

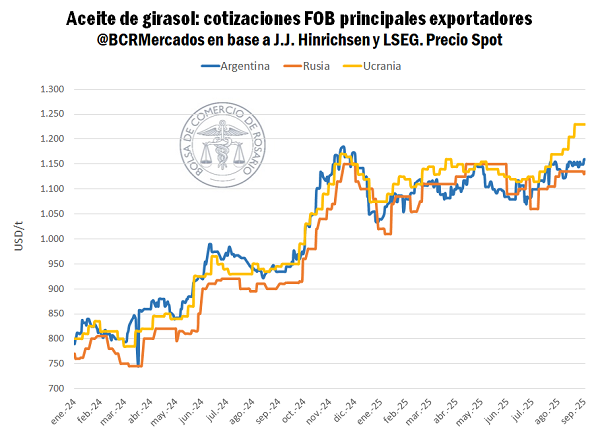

2- Las exportaciones de aceite de girasol en máximos de dos décadas.

Las exportaciones de aceite de girasol siguen subiendo y están en máximos de veinte años. La alta demanda externa por aceite viene traccionando la exportación argentina y el crushing interno, procesando más de 2,7 Mt en lo que va de la campaña, el mejor ritmo en los últimos diecisiete años.

Hasta agosto acumulan embarques por más de 900.000 toneladas y el FOB se mantiene firme arriba de los USD 1.150/t. Todo esto teniendo en cuenta que el precio de exportación para el aceite de girasol es un 30% más alto que el promedio de los últimos dos años a esta altura.

En el Mar Negro comenzó la cosecha, aunque los precios spot no muestran la presión de oferta habitual. La explicación se encuentra en la mala campaña previa. Rusia y, sobre todo, Ucrania cerraron la 2024/25 con bajas pronunciadas. En el caso ucraniano, la producción cayó a poco más de 12 Mt, un 18% menos que durante la 2023/24. Con la demanda de aceite sostenida, se redujeron stocks y el carry-in para este nuevo ciclo es más ajustado. No conforme con ello, Ucrania volvería a trastabillar en términos productivos y la recuperación sería apenas de un 7%.

En la hoja de balance global, Oil World volvió a ajustar los números de oferta total de girasol que llegarían a 59,4 Mt para la campaña 2025/26. Hace un par de meses atrás se esperaba una recomposición de oferta de 6 Mt de campaña a campaña, con las nuevas proyecciones, se fue ajustando a solo 4 Mt más. Teniendo en cuenta que la demanda de aceite sigue picando en punta, el ratio stock uso quedaría como el más bajo en cinco años.

Con una oferta limitada, el tiempo que resta para que las nuevas toneladas se transformen en aceite y una demanda externa que no afloja, los precios encontraron soporte. Desde agosto, el FOB ucraniano subió de 1.170 a 1.230 USD/t y en Rusia también mostró un alza, aunque más moderada, de 25 USD/t.

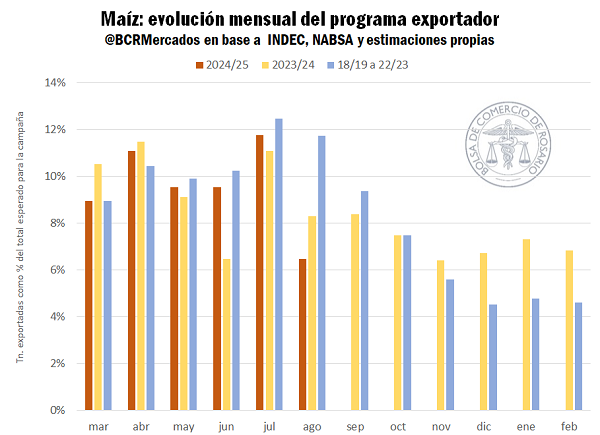

3 – Maíz: flojo desempeño exportador, pero con esperanzas hacia fin de año

En base a los datos preliminares de embarques, la performance exportadora de maíz durante el mes de agosto fue la más baja en la última década. Las proyecciones de ventas al exterior de maíz para esta campaña están en 33,5 Mt y se esperaba que durante el mes pasado se embarquen 3,86 Mt en línea para cumplir con el programa, sin embargo, habrían zarpado solamente 2,2 Mt de maíz, un 44% menos.

En términos generales la comercialización interna de maíz viene con lentitud y justamente el ritmo de la exportación es lo que está marcando el de compromisos. Son 26,5 Mt las que están por contrato, el 55% de la producción, y deduciendo los granos que no entran a circuito comercial más los stocks iniciales de esta campaña, quedarían por vender 20 Mt más. Es decir, queda un 40% de la oferta disponible sin destino todavía, esto es 15 p.p. más que el promedio a esta altura.

El sector exportador adquirió 23,7 Mt y registró DJVE por 22,2 Mt. Teniendo en cuenta que se embarcaron 19,2 Mt, aún hay margen para seguir embarcando sin nuevas registraciones (solo se registraron 300.000 nuevas toneladas de maíz durante agosto), el sector está más que cubierto a esta altura.

Lo que vino a coartar la dinámica exportadora es la inminente llegada de la cosecha récord estadounidense. Se esperan 425 Mt y las ventas anticipadas ya suman 20,9 Mt, casi el doble del promedio histórico y el segundo volumen más alto después de 2021. Esta fuerte presión de demanda es lo que impulsó al maíz en Chicago desde los USD 155/t hasta los USD 165/t en un par de semanas, rally que fue convalidado por los fondos especulativos recortando su posición vendida en 90.000 contratos de maíz.

Si bien los FOB’s argentinos y brasileros siguen manteniendo primas positivas respecto a Chicago, estas se fueron ajustando a la baja con las últimas subas de los contratos de futuros, lo que muestra la gran fortaleza del maíz norteamericano. Es que mantienen un FOB que es un 10% más barato que el de Sudamérica, algo que no veíamos desde el 2020 para esta época. Incluso, fuentes brasileras aseguran que la competitividad de Estados Unidos le valió para ganar licitaciones de exportación en Asia que solían adjudicarse al maíz carioca.

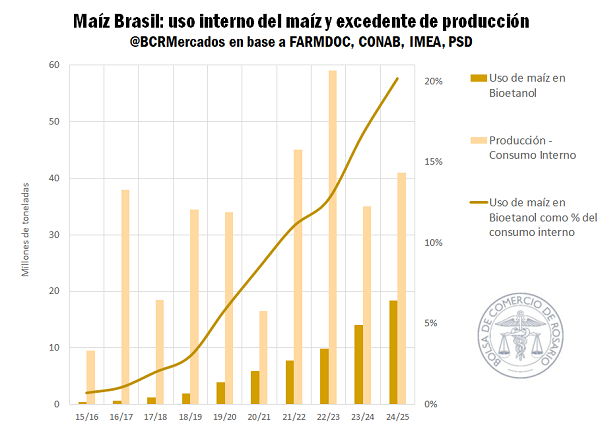

Justamente Brasil no está siendo un origen demasiado competitivo. A pesar de tener una cosecha récord, con 20 Mt más de safrinha que durante el año pasado, las primas de exportación son más altas que en el 2024. El sector exportador tiene que competir cada vez más con el mercado interno para llevarse una tonelada hacia afuera, ello, aunque el nivel de oferta no deje de crecer. No solo el maíz tiene una importancia fundamental como insumo para la enorme producción de proteína animal brasilera, sino que el crushing de maíz viene ganando cada vez más importancia. En la 2015/6 se habían usado 400.000 toneladas de maíz para hacer Bioetanol, hace cinco años atrás ese número escaló hasta las 5,96 Mt, la campaña pasada fueron 13,54 Mt y las proyecciones para este ciclo están en 18,33 Mt (+35% i.a.).

Esta dinámica, de más demanda interna y exportación limitada también se vio durante el año pasado. Para este 2024/25 las estimaciones oficiales brasileras esperan exportaciones de 40 Mt de maíz, apenas 500.000 toneladas más que la 2023/24 cuando la cosecha aumentó en 21 Mt.

Lo limitado del saldo exportable brasilero, le dio una ventaja al maíz argentino entre diciembre del 2024 y febrero de este año. Se embarcaron 7,5 Mt de maíz, máximos históricos para esos meses que no suelen ser el fuerte argentino. Teniendo en cuenta que esta campaña las exportaciones brasileras prácticamente no crecerían, podría volver a repetirse la misma dinámica, volviendo a darle vitalidad al mercado de maíz y repuntando la comercialización interna, sobre todo teniendo en cuenta la cantidad de toneladas que están sin comprometer. La gran diferencia con respecto al año pasado es que esta campaña Estados Unidos levantaría 47 Mt más.

Oferta y Demanda proyectada

Índice de contenidos

- El consumo de maíz 2024/25 para forraje en Argentina se estima en 12,3 Mt

- Se proyecta para el 2025 lo que podría ser la producción de petróleo argentina más alta del siglo

- Radiografía del mercado ganadero en Estados Unidos

- Cambio de escenario: Nuevamente el clima se impone y obliga a replantear estrategias