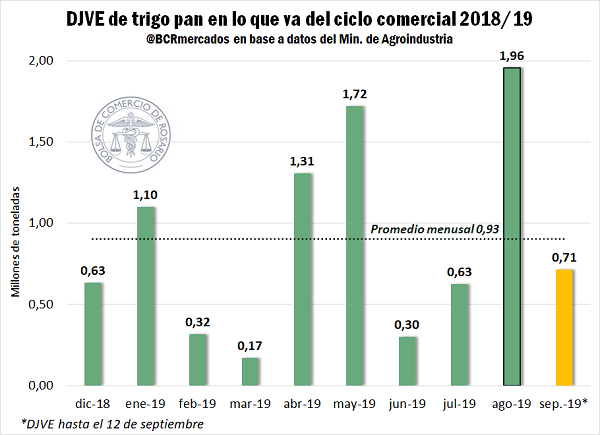

Agosto registró una cuarta parte de las DJVE de trigo de todo el ciclo

Las declaraciones juradas de ventas al exterior (DJVE) de trigo alcanzaron un máximo en lo que va del ciclo comercial 2018/19 en agosto. En dicho mes las DJVE del cereal totalizaron casi dos millones de toneladas (1,96 Mt), y fueron tres veces superiores a las del mes de julio. La cifra anotada en agosto, además, se ubica un millón de toneladas por encima del promedio mensual declarado en el ciclo.

Las DJVE de agosto toman aún mayor relevancia si se las compara con el total exportado en los nueve meses transcurridos del ciclo ya que sólo en este último mes se declararon un cuarto de las DJVE de toda la campaña. El mayor incremento de declaraciones de ventas externas siguió a la devaluación del peso del 20% que siguió a las elecciones PASO el 11 de agosto. Motivados por la incertidumbre vigente en el mercado doméstico y por la caída del peso relativo de los derechos de exportación, el sector exportador aumentó el ritmo de DJVE de todos los productos agrícolas en agosto.

En lo que va de septiembre, las DJVE de trigo pan ya superan las 710.000 toneldas, acercándose al promedio mensual del ciclo. En los doce primeros días de este mes de septiembre se declaró más cereal que en cada uno de los meses de febrero, marzo, junio o julio de 2019 o diciembre de 2018, poniendo en evidencia la gran magnitud de las DJVE anotadas en las últimas jornadas.

En el Mercado Físico de Granos de la BCR, el segmento del trigo sumó dinamismo en la semana ya que se avivó el interés comprador por mercadería con entregas cortas. El jueves, la oferta abierta por trigo con entrega hasta el 27 de septiembre se ubicó en 205 US$/t, aunque no se descartaban posibles mejoras por volumen. En el segmento forward, se ofrecieron US$ 155/t por el trigo nuevo con descarga en Nov/Dic y US$ 160/t por la mercadería con entrega en Enero.

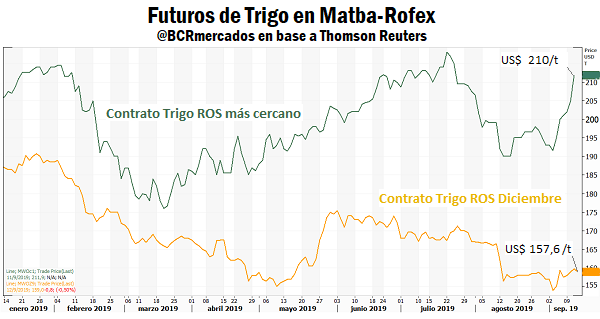

En el mercado de futuros, el contrato más cercano (Septiembre’19 en el caso actual), sube a US$ 210,0/t ampliando el diferencial con el precio del contrato Diciembre a cosecha, de US$ 157,6/t. Así el futuro más cercano ajustó un 5% (+US$ 10,0/t) por encima del jueves anterior, mientras que el contrato Diciembre disminuyó un 1,2% (-US$ 1,9/t)

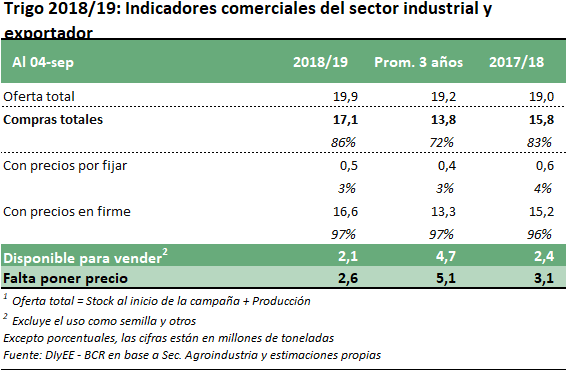

En lo que respecta a las compras de la industria molinera y el sector exportador, se llevan adquiridas 17,1 millones de toneladas de trigo 2018/19 hasta el 4 de septiembre, lo que representa un 86% de la oferta total de la campaña (que incluye la producción más los stocks remanentes del ciclo anterior). Prácticamente la totalidad de los negocios pactados ya ha cerrado un precio firme, quedando sólo unas 500 mil toneladas con precios por fijar. De esta manera, quedarían aproximadamente 2,1 Mt de trigo disponibles para transitar el empalme a la próxima cosecha.

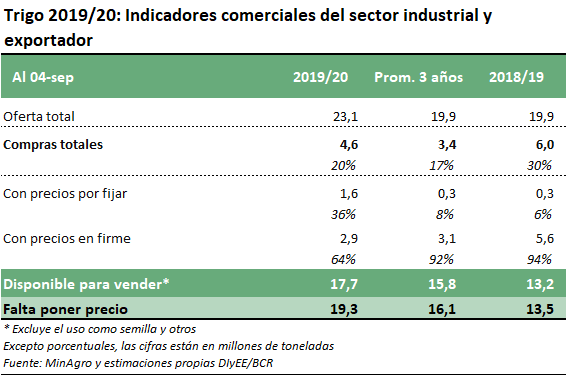

En cuanto a la comercialización del cereal de la campaña 2019/20, las compras al 4/9 alcanzan a 4,6 Mt, lo que es superior al promedio de los últimos tres años, pero queda por detrás de las 6 millones de toneladas de trigo nuevo que ya se habían adquirido a la misma altura del año pasado. En este caso, el 64% se negoció con precio en firme, mientras que para el 36% restante aún no se fijaron precios. Se espera una producción abultada, de 21 Mt si el tiempo acompaña, con lo cual, en teoría, sumando los stocks finales del ciclo actual habría una disponibilidad en el mercado de 17,7 Mt para hacer negocios.

A propósito del trigo nuevo, las siembras del cereal 2019/20 se encuentran en ascuas ante los vaivenes climáticos. GEA - Guía Estratégica para el Agro explica en su último informe mensual sobre las repercusiones dañinas de las heladas de la última semana en algunos campos bonaerenses. Por fortuna, esta semana las lluvias ayudaron a recargar las reservas de agua en Entre Ríos, Córdoba y Santa Fe, y se esperan nuevas precipitaciones en las próximas jornadas, las que podrían ir ganando terreno hacia zonas más necesitadas del sur de la región pampeana, donde la sequía amenaza los rindes de los cultivos, que se acercan a su período crítico. Por el momento, se proyecta una producción de 21,5 Mt, alcanzando un área sembrada de 6,87 M ha.

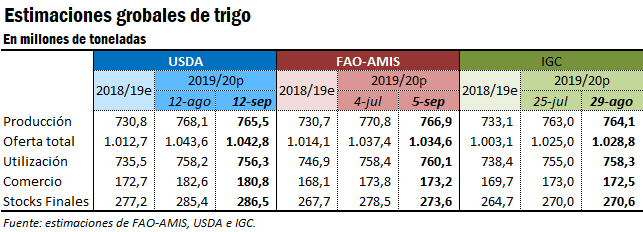

El USDA, en su informe mensual de septiembre, no introdujo modificaciones significativas a las estimaciones de trigo 2019/20 para Argentina. Este mes, el USDA mantiene el horizonte productivo en 20,5 Mt y las exportaciones en 14,5 Mt. En el caso del consumo doméstico, el Departamento de Agricultura elevó su estimación en 200.000 t hasta 6,05 Mt. Finalmente, el informe incrementó en 300.000 toneladas los stocks finales estimados para la campaña, ya que prevé un incremento de 500.000 t en los stocks iniciales, lo que supera al crecimiento en el consumo interno.

A nivel mundial, las principales estimaciones prevén un aumento de los stocks finales de trigo en la campaña 2019/20 respecto del ciclo anterior. En las estimaciones del USDA el crecimiento de stocks es mayor (9,3 Mt) que en las proyecciones de FAO e IGC (5,9 Mt).

En su último informe mensual de oferta y demanda el USDA recortó las cifras de producción para la campaña 2019/20 a partir de la reducción esperada en las cosechas de Australia y Kazajistán, dos grandes productores del cereal que sufren sequías en la actualidad. La producción australiana, caería en 2 Mt hasta 19 Mt en su segunda campaña consecutiva de aguda sequía en Nueva Gales del Sur y Queensland. La producción de Kazajistán, en tanto, se reduciría en 1,5 Mt a 11,5 Mt ya que se observa un importante deterioro en las condiciones del cultivo. La reducción en la producción mundial se ve atenuada por mayores stocks iniciales, lo que resulta en una oferta total estimada de 1.042,8 Mt, por debajo de las proyecciones del mes de agosto.

La utilización de trigo en la próxima campaña fue revisada a la baja en 1,9 Mt desde agosto ya que se estima menor demanda por parte de Indonesia, Rusia, Uzbekistán y Ucrania. La previsión para el comercio internacional, por su parte, es menor a la del mes pasado en 1,8 Mt fundamentalmente a partir de menores exportaciones proyectadas para Australia y Kazajistán.

De esta forma, a pesar de la reducción en la oferta total prevista para el trigo 2019/20, el USDA elevó sus estimaciones de stocks finales para la campaña a 286,5 Mt, un récord absoluto para las existencias del cereal. Se calcula que el 51% de estos stocks se concentrarán en China.

Oferta y Demanda proyectada

Índice de contenidos

- Fuerte crecimiento del financiamiento bancario en moneda extranjera al sector agrícola

- Bioetanol: con producción estable y capacidad ociosa, la industria apuesta a que se incremente el corte obligatorio en naftas

- Variables financieras: ¿Cómo impactan en el sector?

- Activa comercialización de granos gruesos en el plano local y externo