Activa comercialización de granos gruesos en el plano local y externo

Las estimaciones de producción para la campaña de maíz 2018/19 todavía están modificándose. El reciente informe especial mensual sobre cultivos de GEA - Guía Estratégica para el Agro de esta Bolsa de Comercio de Rosario ajustó al alza su cifra de producción a 51,5 millones de toneladas, por sobre la estimación previa, que ya constituía una cifra récord.

Por el lado de la 2019/20, a muy pocos días de empezar las labores de siembra, el área de intención para maíz fue recortada a 7,25 millones de hectáreas frente un cóctel de incertidumbre interna y cambios de precios externos, situación que modificó principalmente los planes de siembras tardías, pudiendo pasarse lotes a soja. Esto implicaría una producción de 50 Mt en el próximo ciclo.

Por el lado de la soja, se ajustó al alza la previsión para la 2019/20 hasta 50 Mt ante los cambios en las elecciones de siembra mencionados previamente. Los cambios elevarían la superficie implantada con la oleaginosa a 17,65 M ha, en búsqueda de minimizar el financiamiento necesario para encarar la nueva campaña gruesa.

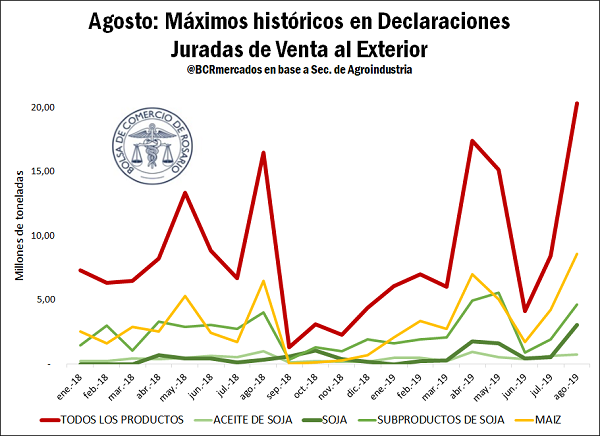

Agosto marcó un récord de DJVE de productos agrícolas

En lo que respecta al comercio exterior, el mes de agosto fue intenso en la evolución de las ventas externas de la República Argentina. Las Declaraciones Juradas de Venta al Exterior (DJVE) alcanzaron un tonelaje mensual histórico, de 20,3 millones de toneladas para todos los productos del rubro agroindustrial. También las ventas externas de maíz registraron un récord mensual, del orden de 8,6 Mt. Por su parte, en el complejo soja las declaraciones de poroto, aceite y subproductos cuantificaron 3,1; 0,8, y 4,6 Mt, respectivamente. Estos registros podrían estar relacionados a la incertidumbre interna sobre el futuro de las políticas que pueden influir sobre el sector, a lo que se suma un tipo de cambio que resulta competitivo para la actividad exportadora.

En lo que va de septiembre se observa una desaceleración en este ímpetu de registro de ventas externas del complejo soja, mientras que para el caso del maíz el ritmo se sostiene. Al 12 de septiembre, se llevaban declaradas ventas de exportación por 719 mil t de poroto de soja, 100 mil t de aceite y 454 mil t de subproductos, mientras que en igual período del mes pasado las mismas totalizaban 1,8 Mt, 438 mil t y 2,9 Mt, respectivamente. Respecto del maíz, en lo que se lleva de septiembre se llevaban declaradas 2 Mt en ventas externas, mostrando un modesto incremento respecto de las 1,87 Mt anotadas en igual período de agosto.

El aumento de las operaciones por maíz nuevo impulsa la actividad en el mercado local

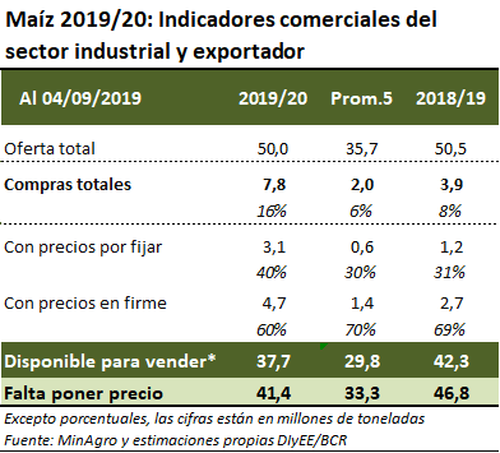

Según los datos del Ministerio de Agroindustria al día 4 de este mes, para la campaña actual el conjunto de los sectores industrial y exportador llevaba adquirido 33,3 Mt de maíz, es decir un 65% de la producción. El 10% del volumen negociado -3,3 Mt- todavía tiene precios por fijar, mientras el 90% restante cuenta con precio en firme. Se estima que aun habría disponibles unas 14 Mt por ser comercializadas en el mercado doméstico. Respecto de la próxima cosecha 2019/20, al igual que en el caso de la soja, las compras a la fecha se muestran muy superiores a la media, alcanzando 7,8 Mt. El 40% de estas adquisiciones aún no cuenta con un precio en firme.

El maíz continúa siendo el producto más destacado en la operatoria local. Esta semana exhibió un marcado aumento en la actividad comercial tanto en el segmento disponible como en las entregas diferidas. Sin embargo, el maíz nuevo, tanto el de cosecha temprana como de la tardía, concentró la mayor parte de la operatoria dejando en segundo plano a los negocios para la entrega disponible. Esta dinámica estuvo motivada por el mayor número de compradores activos interesados en el cereal de la 2019/20 y mejoras en las ofertas de compra. Las ofertas de compra por el maíz temprano se ubicaron en US$ 135/t, 5 dólares por encima de las registradas al final de la semana pasada, y con posibilidades de obtenerse hasta 5 dólares más. Por la cosecha tardía, los valores propuestos alcanzaron los US$ 132/t, mejorando hasta 7 dólares en relación al inicio de la semana y sin descartarse posibles mejoras.

Los precios de referencia para el disponible se establecieron para la operatoria del día de ayer en $ 7.250/t, mostrando un alza de 200 pesos respecto al jueves anterior. En moneda extranjera, el valor fue de US$ 129,7/t lo que implicó un alza semanal de 3,4 dólares, un 2,7%.

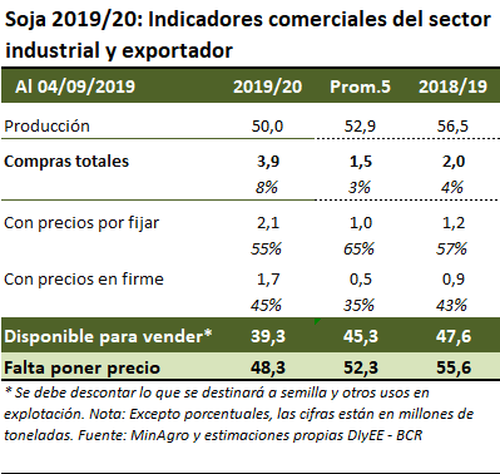

En cuanto a la soja, al 4 de septiembre exportadores e industriales llevaban compradas 34,9 Mt, un 62% de la producción estimada para la campaña 2018/19. Quedarían disponibles para comercializar unas 14,8 Mt, un margen holgado respecto del promedio de las últimas 5 campañas, de 12,3 Mt.

Por el lado de la soja a cosecha de la campaña 2019/20, las compras se vienen desarrollando a un ritmo superior al usual, con 3,9 Mt adquiridas a la fecha, más que duplicando el promedio de los últimos 5 ciclos. El 55% de estas adquisiciones se hizo con precios en firme, mientras que en el 45% restante resta fijarse el precio.

En el recinto de operaciones de la Bolsa de Comercio de Rosario se observó buen nivel de actividad, superando los volúmenes de la semana anterior, con la mayor parte de los negocios concentrados en el segmento disponible donde los vendedores priorizan la descarga. Los precios de pizarra de la Cámara Arbitral de Cereales mostraron un alza de 290 pesos al ubicarse en $ 13.390/t. Tomando como referencia el tipo de cambio comprador del Banco Nación, el precio quedó en US$ 239,5/t, mostrando una suba de 4,8 dólares, un 2%.

Nuevas compras chinas a EE.UU. y recortes de producción del USDA impulsaron las cotizaciones de la soja

Según informó la agencia de noticias Reuters, importadores chinos compraron al menos 10 cargamentos de soja estadounidense acumulando un volumen total de al menos 600 mil t para ser embarcadas entre octubre y diciembre. Esta sería la mayor adquisición desde junio último, y es la mayor realizada por empresas importadoras privadas desde que China impuso aranceles adicionales del 25% a la soja norteamericana.

Según algunos analistas, estas compras serían otro indicio de que las tensiones comerciales entre las dos principales economías del mundo podrían estar disminuyendo, luego de la escalada de tensiones del mes pasado cuando China suspendió todas las compras de productos agrícolas estadounidenses. La medida fue una respuesta a las amenazas del presidente Donald Trump de imponer más aranceles a los productos chinos, y se da antes de la nueva ronda de negociaciones de alto nivel programadas para el mes próximo.

Por su parte, en su nuevo informe de Estimaciones de Oferta y Demanda publicado ayer, el USDA ajustó sus números para el balance estadounidense. La producción de soja 2019/20 fue estimada en 98,9 Mt, esto es 1,6 Mt superior a lo que preveía el mercado pero 1,3 Mt inferior al informe precedente. El dato alcista tuvo que ver con las cifras de stocks finales, que quedaron por debajo de las 18 Mt esperadas por los operadores, ubicándose la estimación del USDA en 17,4 Mt. Esta cifra se debió principalmente a mayores proyecciones de exportaciones y crushing de la campaña 2018/19, lo que disminuiría el stock inicial de la campaña cuya cosecha comenzará en pocas semanas más. A nivel global, los stocks finales de la oleaginosa para la campaña 19/20 se estiman en 99,2 Mt, esto es 0,9 Mt por debajo de lo que se esperaba en el mercado y 2,5 Mt menos que la cifra del mes anterior.

Estos factores dieron un fuerte impulso a la cotización de la soja en el Mercado de Chicago, por lo que el contrato de mayor volumen operado finalizó el día de ayer en US$ 328,77/t, registrando una suba diaria de 10,4 dólares o 3,3%. En la semana, respecto al jueves anterior, la suba observada fue del 4,3%.

La actualización de las estimaciones oficiales para el balance del maíz tuvo una impronta bajista para los precios ya que la producción proyectada para los EE.UU. quedó por encima de las expectativas del mercado. La estimación del USDA se ubicó en 350,5 Mt, 3,2 Mt por sobre el promedio de las cifras de los analistas. En un contexto de preocupación ante las adversidades climáticas que han golpeado al cereal, el recorte oficial de la producción, con respecto al informe anterior, fue de 2,6 Mt, mientras que los analistas habían esperado una disminución de 5,8 Mt. En consecuencia, los stocks finales también quedaron por encima de las expectativas, con operadores anticipando 50,9 Mt y el USDA estimando la cifra en 55,6Mt, un 8% por encima de la previsión de privados. A su vez, este guarismo superó en 0,2 Mt al dato correspondiente al informe del mes anterior a partir de previsiones de una menor demanda interna y mayores stocks iniciales.

A pesar de esto, el mercado hizo caso omiso al nuevo informe, con los operadores afirmando que las únicas estimaciones precisas de producción vendrán de los agricultores cuando cosechen sus cultivos. En gran parte del Medio Oeste, los productores sembraron más tarde de lo habitual debido a los excesos hídricos, lo que arroja dudas sobre las cifras generalmente confiables del informe de septiembre.

De esta manera, el maíz se subió al optimismo que mostró el mercado de la soja finalizando la sesión de ayer con alzas cercanas a los tres dólares. El contrato de mayor volumen operado ajustó el día de ayer en US$ 144,58/t, registrando una suba de 3,35 dólares (2,4%) respecto al jueves pasado.

Oferta y Demanda proyectada

Índice de contenidos

- Fuerte crecimiento del financiamiento bancario en moneda extranjera al sector agrícola

- Bioetanol: con producción estable y capacidad ociosa, la industria apuesta a que se incremente el corte obligatorio en naftas

- Variables financieras: ¿Cómo impactan en el sector?

- Agosto registró una cuarta parte de las DJVE de trigo de todo el ciclo