Exportaciones de granos y derivados 2021/22: La suba de precios podría compensar la caída en volúmenes, pero los productores sin lluvias sufrirán fuertes perjuicios económicos

Resumen:

En septiembre último, cuando se iniciaba la siembra de la gruesa, proyectamos exportaciones por U$S 37.500 millones. A este mediados de febrero, computando menores cantidades disponibles por los problemas climáticos, mayores precios internacionales y las ventas declaradas a la fecha a los precios oportunamente vigentes, proyectamos que las exportaciones podrían ser de U$S 38.900 millones. Es un análisis preliminar donde hay que ser prudentes ya que la gruesa todavía no se ha cosechado. Habrá que ver si no llegan mayores recortes productivos por la falta de agua, qué sucede con el tiempo en época de recolección y si se mantienen los precios en estos niveles en los próximos meses cuando se formalice el resto de las ventas al exterior. De materializarse el escenario con el que hacemos la presente proyección, la recaudación de derechos de exportación no se reduciría.

La contracara es el impacto de la sequía y de las elevadas cotizaciones sobre los productores argentinos –propietarios o arrendatarios. Si bien estos precios son recibidos como agua en el desierto por muchos de los productores que han visto un importante deterioro en sus cultivos, la realidad es que hay muchos a los que esta suba de precios no les llegará a compensar la caída en los rindes y presentarán márgenes negativos. La situación económica y financiera de estos productores (los que trabajan la tierra propia o los locatarios) podría llegar a ser sumamente crítica y requerir aportes económicos adicionales a los previstos en la Ley de Emergencia Agropecuaria.

Nota completa:

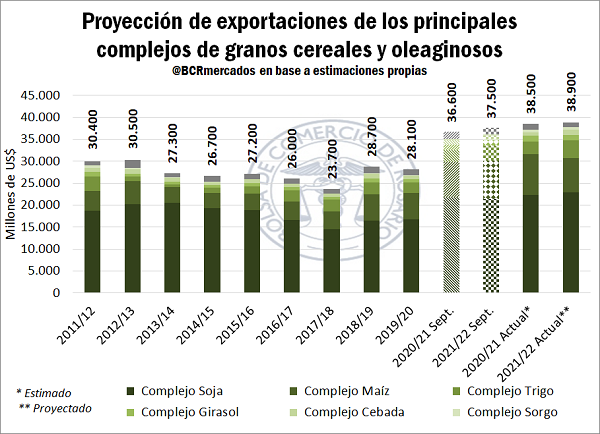

A pesar del recorte productivo consecuencia de la sequía, dada la suba en los precios, las exportaciones de granos y derivados podrían ser de US$ 38.900 millones en la nueva campaña, US$ 1.400 millones más que lo proyectado hace cinco meses. Bastante ha cambiado desde septiembre a la fecha. En aquel entonces, cuando se iniciaban las siembras de los granos gruesos y realizábamos una primera aproximación de producción en base al área de intención de siembra y rindes tendenciales de los últimos años, llegábamos a que el maíz estaba en condiciones de alcanzar 56 Mt y dejar un saldo exportable de 39 Mt, mientras que la soja tenía en el horizonte un guarismo de 49 Mt que hubiese permitido llegar a exportaciones de poroto por 7,3 Mt, despachos de harina/pellets por 26,2 Mt y de aceites por 5,5 Mt.

Sin embargo, el clima ha jugado su partido y éste no ha sido para nada benevolente con los productores argentinos. Desde mediados de diciembre, las lluvias en la mayor parte del área productiva nacional se encontraron por debajo de los registros históricos. Además, las intensas olas de calor que azotaron a gran parte del país en el último mes y medio empeoraron la situación, al elevar la pérdida de humedad de los suelos y acelerar el deterioro de los cultivos.

Ahora, la mayor parte de los lotes se encuentra transitando los períodos críticos para la determinación de los rindes y las perspectivas no son auspiciosas. Tal como se comenta en el último informe mensual de la Guía Estratégica para el Agro, “no se esperan lluvias importantes en febrero” y “el fantasma productivo del 2018” comienza a aparecer en escena.

De esta manera, y aunque todavía resta que transcurran unos meses para tener el número de producción efectivamente cerrado y el clima es aún una variable con altas dosis de incertidumbre, ante el panorama actual la soja alcanzaría 40,5 Mt, mientras que el maíz va camino a lograr 48 Mt. Con estos números, las exportaciones de poroto caerían a 4,2 Mt mientras que las de harina/pellets retrocederían a 24,8 Mt y las de aceite a 5,2 Mt. En cuanto al maíz, los despachos al exterior totalizarían 33,5 Mt.

Es decir, se observa que el recorte productivo consecuencia de la sequía dejaría como saldo una considerable caída en los volúmenes a exportar en el próximo ciclo.

No obstante, un aliciente viene de la mano de los precios. Argentina no ha sido el único país afectado por la sequía, sino que también Brasil ha sufrido la falta de lluvias (particularmente en su región sur) lo cual ha decantado en un fuerte recorte en las estimaciones de producción en nuestro vecino país (según la CONAB, la producción de soja sería de 125,4 Mt, cuando al inicio de las siembras esperaba 144 Mt). Esta situación de fuerte caída en la producción sudamericana de soja y de maíz ha impactado considerablemente en los precios.

Desde mediados de diciembre a la fecha, la cotización de la soja en el Mercado de Chicago pasó de alrededor de US$ 460 /t hasta casi alcanzar los US$ 600 /t en la semana anterior, (terminó cerrando el último jueves en US$ 585 /t). El maíz pasó de US$ 230 /t a US$ 260 /t en el mismo período (cerrando en US$ 256 /t jueves).

Esta suba registrada en Chicago ha tenido su correlato en los precios FOB de exportación argentinos. El precio de la soja para embarque en el mes de mayo alcanzó en la última semana su valor más alto desde el 2012, superando los US$ 615 /t; mientras que el maíz se situó en US$ 285/t alcanzando un máximo desde mayo del año pasado.

Así, a pesar del mencionado recorte productivo y consecuente menor saldo exportable, la marcada suba de precios podría hacer que el valor de las exportaciones de granos y derivados en el nuevo ciclo alcance una cifra elevada, posiblemente cercana a un récord histórico, superando incluso las estimaciones de hace unos meses. Es importante tener presente que hay que ver si se mantienen estos precios en los próximos meses al formalizarse el resto de las ventas al exterior. La historia demuestra que habitualmente este nivel de precios no tiende a sostenerse en el largo plazo. Por tal motivo consideramos que a nivel macro y micro es prudencial tomar coberturas para minimizar el riesgo de pérdidas si el ciclo se revierte.

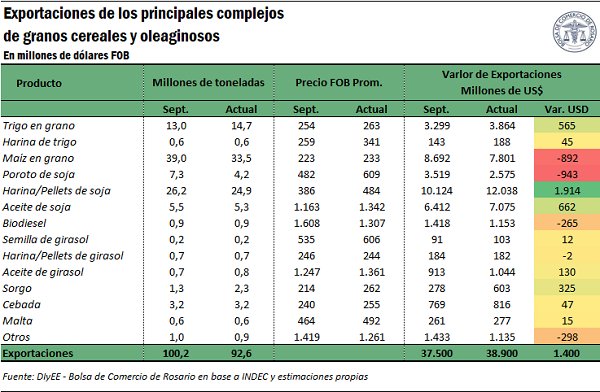

Este cálculo para la 2021/22 contempla que ya cierto volumen de las ventas externas de algunos productos había sido declarado con anticipación, previo a la suba en los precios. Para tomar de referencia, al 7 de enero ya se habían declarado ventas al exterior por 13,57 Mt de trigo de las 14,70 Mt estimadas a exportar en la campaña, mientras que las ventas externas de maíz sumaban 22,44 Mt sobre un total de 33,5 Mt que se proyectan a exportar en el nuevo ciclo. Es por ello que resultaría incorrecto valuar la totalidad de las exportaciones proyectadas a los nuevos precios, ya que una considerable proporción de los granos y derivados se encontraba comprometida con anticipación. Una situación similar ocurría en septiembre: en aquel entonces ya se habían declarado ventas externas por 5,3 Mt de trigo y 4,6 Mt de maíz.

De esta manera, teniendo en cuenta que una gran parte del volumen total a exportar se vendió con anticipación a otros precios distintos a los vigentes, para evitar una sobreestimación del valor de las exportaciones se procedió a valuar a los precios vigentes sólo el remanente aún no declarado de las proyecciones de exportación, mientras que lo ya declarado a exportar según las DJVE se valuó al precio FOB para embarque a cosecha nueva promedio semanal de cuando fue registrada esa venta al exterior. Para citar a modo de ejemplo, si en la semana del 22 de octubre se registraron ventas externas de maíz por 1,74 Mt y en esa semana el precio FOB promedio para embarque a cosecha fue US$ 235,2 /t, esas toneladas declaradas se computan a ese precio, por lo que alcanzan un valor de exportación total de US$ 410,2 millones. Si en cambio se tomara el precio actual de US$ 285 /t, se estaría sobreestimando en gran manera el valor de esas toneladas exportadas.

Procediendo de igual manera para cada uno de los productos bajo análisis, las actuales estimaciones desprenden que los principales complejos del sector agroindustrial podrían alcanzar despachos por US$ 38.900 millones en la 2021/22, pudiendo llegar a superar en US 400 millones el registro de la 2020/21.

Además, repitiendo esta metodología para lo que ocurría en septiembre cuando no estaban definidas las estimaciones de producción de la cosecha fina y recién se iniciaban las siembras de la gruesa, la suba de precios más que compensaría la disminución de cantidades, ya que en aquel entonces se proyectaba que las exportaciones de la 2021/2022 totalizarían US$ 37.500 millones, es decir, US$ 1.400 millones menos que la estimación a los precios vigentes. Reiteramos: Habrá que ver, por un lado, si no existen nuevos recortes productivos consecuencia de fenómenos climáticos adversos; y por el otro, si se mantienen estos precios en los próximos meses al formalizarse el resto de las ventas al exterior.

Asimismo, y tal como se puede apreciar en el gráfico anterior, la mejora en los precios FOB de exportación de la gran mayoría de granos y derivados también dejaría como saldo un incremento en el valor de las exportaciones estimado para la campaña actual. Hacia el mes de septiembre último se preveía que la 2020/21 alcanzaría exportaciones por US$ 36.600 millones, mientras que actualmente se estima que cerraría con un valor exportado de US$ 38.500 millones. Esto no sólo responde a la mencionada suba de precios, sino también a que se aumentaron las estimaciones de exportaciones de algunos de los principales productos: el maíz 2020/21 pasó de 38,5 Mt estimadas a exportar en septiembre a 40 Mt actualmente, mientras que también sufrieron modificaciones la harina/pellets de soja y el aceite de soja producto de un mayor ritmo de embarques al que se preveía inicialmente.

Volviendo la atención a la 2021/22 y comparando lo que se esperaba hacia septiembre último vs. el panorama actual, se pueden apreciar varias conclusiones cuando se observa el cambio de situación para cada producto.

En primer lugar se destacan los derivados de soja: harina/pellets y aceite. Entre lo que se esperaba en septiembre y lo que se proyecta actualmente, la harina de soja incrementaría su valor de exportaciones en la campaña en US$ 1.900 millones y alcanzaría despachos por más de US$ 12.000 millones. En el caso del aceite, la estimación del valor de las exportaciones se incrementaría en más de US$ 660 millones, alcanzando actualmente una proyección de casi US$ 7.100 millones. Reiteramos una vez más: todo a confirmar si se mantienen los precios internacionales y si no hay mayores recortes productivos.

El aumento anterior se debe a que, si bien la producción de soja se recortó fuertemente, el crushing no caería en tal magnitud. Hace cinco meses se preveía que se industrializarían 38,5 Mt mientras que actualmente se proyectan 36,5 Mt, es decir sólo 2 Mt menos. Es que la menor producción decantaría en un menor tonelaje despachado al exterior de poroto y en una caída en los stocks finales, en lugar de un recorte mayor del crushing. Ante estas estimaciones de industrialización de poroto, las exportaciones de harina/pellets totalizarían 24,9 Mt, sólo 1,4 Mt menos que lo estimado en septiembre, mientras que los despachos de aceite sumarían 5,27 Mt, apenas unas 250.000 t por debajo de lo anticipado en aquel entonces.

De esta manera, considerando que no caerían en un gran volumen las exportaciones de derivados de soja, la suba en los precios podría permitir más que compensar esta caída en cantidades. Para tener de referencia, el precio FOB de la harina de soja para embarque cercano en el Up-River pasó de US$ 387/t a fines de septiembre a más de US$ 500/t actualmente. Otro tanto ocurrió con los precios FOB embarque cercano del aceite: pasó de US$ 1.265 a US$ 1.468 en ese lapso.

En segundo lugar sobresale el trigo, cuya estimación de exportación se incrementó en más de US$ 500 millones desde aquel entonces hasta ahora. Además de los mejores precios proyectados a recibir por el cereal, esta mejora también responde a la mayor producción finalmente obtenida vs. lo que se esperaba hacia esas fechas. El trigo 2021/22 se encontraba en pleno desarrollo en septiembre, y, si bien el clima venía acompañando, aún no se sabía con certeza cuál sería la producción total. Se estimaba en ese momento que podría alcanzar 20,5 Mt, y finalmente terminó llegando a 22,1 Mt. Ante ello, las exportaciones en ese momento se proyectaban en 13 Mt mientras que actualmente se prevén despachar al exterior 14,7 Mt, es decir, 1,7 Mt más.

En tercer lugar se podría mencionar al sorgo, que incrementaría el valor de sus exportaciones en casi US$ 300 millones respecto de lo que se esperaba en septiembre. Aquí, además de los mejores precios proyectados para la gramínea, también ocurrió un incremento en las cantidades proyectadas a exportar en el nuevo ciclo.

Del extremo opuesto, aquellos productos que más cayeron versus lo que se estimaba hace cinco meses son el maíz y el poroto de soja. Las exportaciones de granos amarillos en el ciclo 2021/22 dejarían como saldo un ingreso de divisas de US$7.800 millones, casi US$ 900 millones menos de lo que se preveía en ese entonces. En el caso de la oleaginosa, la proyección actual se ubica en algo menos de US$ 2.600 millones, casi US 950 millones por debajo de la estimación de septiembre. En ambos casos, la suba en los precios de exportación proyectados no es suficiente para compensar el recorte en cantidades (5,5 Mt cayeron las estimaciones de exportación de maíz y 3,1 Mt las de soja).

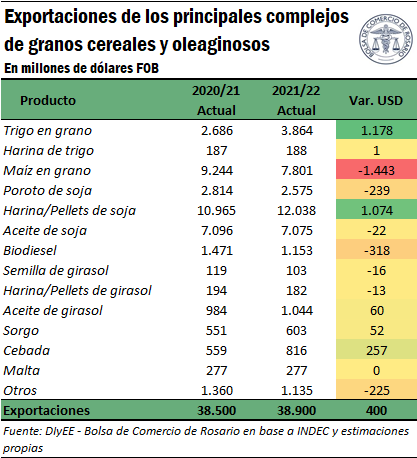

Otra comparación interesante de realizar es la estimación de exportaciones de la campaña que está pronta a culminar 2020/21 con relación a la proyección para la 2021/22. En el cuadro que sigue se puede observar cuáles son los productos que alcanzarían un mayor valor de exportación en el nuevo ciclo respecto del actual.

En primer lugar, el valor de las exportaciones de trigo crecería casi US$ 1.200 millones entre una campaña y la otra. Esto se debe tanto a una mejora en las cantidades estimadas a exportar en la nueva campaña (14,7 Mt vs. 10,7 Mt en el ciclo que culminó) y también a un incremento en los precios de exportación entre campañas.

En segundo lugar se destaca la harina/pellets de soja, que incrementarían en más de US$ 1.000 millones el valor de las exportaciones. En este caso responde íntegramente al efecto precio que más que compensa la caída en cantidades (24,9 Mt en la 2021/22 vs. 27 Mt en la campaña que corre).

Del lado contrario, se aprecia que el maíz es, ampliamente, el producto que más vería caer el valor de sus exportaciones (US$ 1.443 millones entre campañas). Esto se debe tanto a una caída en los volúmenes a exportar como también a una leve caída de los precios promedios de exportación entre campañas. Vale aclarar aquí que, si bien los precios de exportación de los granos amarillos han subido en el último tiempo, el hecho de que un gran volumen de maíz 2021/22 ya haya sido declarado hace que el precio promedio de exportación para la nueva campaña se ubique por debajo del precio promedio de exportación del ciclo que está pronto a culminar. Aquí también influye el récord de precios del maíz que se vio allá por mayo del último año, justo cuando el grueso de la cosecha se estaba cosechando, valga la redundancia.

De todas maneras, y tal como se puede apreciar, en el agregado total, los mejores precios de exportación de los principales productos lograrían más que compensar la caída en volúmenes. Si bien esta podría ser una gran noticia para el sector, es necesario realizar un par de salvedades.

Por un lado, los precios actuales son extremadamente inusuales, por lo que, si bien es probable que se mantengan en valores históricamente elevados, es posible que detengan su camino ascendente y hasta puedan caer. De hecho, hay varios hitos en los próximos meses que podrían presionar a las cotizaciones de los granos y derivados, particularmente los del complejo soja.

A fines de febrero ocurrirá el 2022 Agricultural Outlook Forum del USDA, en el que el organismo realiza su primera estimación global de producción para la nueva campaña. Es de esperarse que, ante estos precios elevados, los incentivos para los productores norteamericanos por sembrar soja sean elevados. Si el organismo prevé un fuerte incremento en el área destinada a la oleaginosa, los precios podrían comenzar a ceder.

Luego, a fines de marzo, este mismo organismo informará las intenciones de siembra de los productores norteamericanos. Nuevamente, el número que finalmente publique acerca del área a sembrarse con cada cultivo tendrá un efecto sobre los precios, especialmente si se espera una mayor área sembrada de algún grano en particular.

Por último, ya más adentrado el año en el mes de mayo, el USDA comienza a incluir a la nueva campaña 2022/23 en sus estimaciones de oferta y demanda global de productos agrícolas, por lo que tiene un número más definido acerca de la producción en Estados Unidos y el resto del mundo. De nuevo, si se espera una abultada producción en la potencia norteamericana, esto también tendría efecto sobre los precios.

Es por ello que es necesario recalcar que resulta improbable que los precios se sostengan en estos valores tan inusuales, con lo que el valor de las exportaciones de los principales productos del sector posiblemente caiga respecto de las estimaciones actuales.

Por el otro lado y como dijimos antes, la segunda de las salvedades refiere al impacto de la sequía y de las elevadas cotizaciones sobre los productores argentinos. Si bien estos precios son recibidos como agua en el desierto por muchos de los productores que han visto un importante deterioro en sus cultivos, la realidad es que hay muchos (productores y arrendatarios) a los que esta suba en los precios no les llegará a compensar la caída en los rindes y presentaran márgenes negativos. La situación económica y financiera de estos productores y locatarios podría llegar a ser sumamente crítica y requerir aportes económicos adicionales a los previstos en la presente Ley por la Emergencia y desastre agropecuario.

Según los números informados por la Guía Estratégica para el Agro en su último informe mensual, cerca de 4,5 M ha de soja se encuentran en condiciones regulares y 1,1 M ha en condiciones malas. Además, de este total, cerca de 750.000 ha directamente no llegarían a cosecha. En el caso del maíz, se estima que de sólo 6,73 M ha podrán ser cosechadas para grano comercial. Para aquellos productores cuya pérdida es total, el impacto es significativo y en algunos puede significar un quebranto de la empresa.

Con esto se intenta resaltar que, desde una mirada global, si bien en el agregado total el efecto neto de los precios sobre el valor de las exportaciones podría lograr compensar la caída en la producción causada por la sequía, el impacto sobre los productores (propietarios y locatarios) puede ser muy heterogéneo, ya que muchos de ellos no podrán hacer frente a sus gastos en caso de una pérdida significativa de su producción.

Oferta y Demanda proyectada

Índice de contenidos

- En el 2021 Argentina embarcó el mayor volumen de granos en la historia

- Se aceleran las compras internas de próxima campaña de trigo

- La participación de las DJVE de maíz de nueva campaña sobre las exportaciones aumentó un 11% por los recortes productivos

- ¿Qué esperar del Hidrogeno Verde en los próximos años?

- Stock de hembras: El duro golpe que podría dejar la seca retrasando la recuperación de la producción