Principales variables

Situación de las tasas de interés de referencia

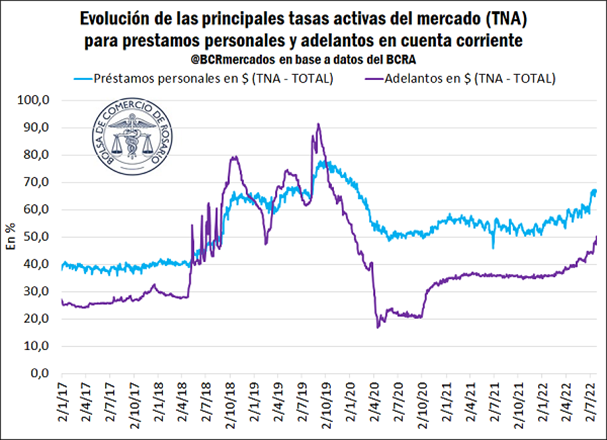

* Resumen de tasas de interés: En el marco del acomodamiento de tasas del BCRA con el fin de alinearlas con la tasa de inflación, las tasas pasivas promedio de bancos privados registraron una tendencia al alza desde el mes de diciembre de 2021 y continúan escalando. Por su parte, la tasa nominal anual activa de los préstamos personales se posicionó en 66,5% el 29/07, en tanto que los adelantos en cuenta corriente mostraron una tasa de 50,2% en el mes de julio.

De esta forma, si se compara con los últimos datos de evolución de precios, y a la espera de los informes de julio, el IPC-Nivel General del mes de junio exhibió una variación interanual de 64%, lo cual indicaría la consolidación de un esquema de tasas reales positivas en sintonía con lo acordado con el Fondo Monetario Internacional (FMI).

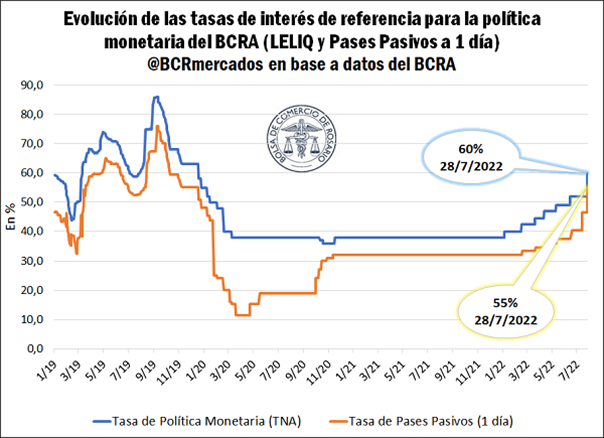

* Instrumentos del BCRA: El Banco Central de la República Argentina decidió utilizar para el diseño de la política monetaria y financiera un corredor de tasas de interés conformado por la tasa de interés de las Letras del Tesoro de corto plazo, la tasa de política monetaria representada por la Leliq a 28 días y la tasa de pases a 1 día. En este nuevo corredor se establece que la tasa de pases funcione como el límite inferior y la tasa de las Letras del Tesoro sea el límite superior

La tasa de pases pasivos a 1 día aumentó a 55% el 28/07. Respecto de la Tasa Nominal Anual (TNA), pasó de 52% el 16/6 a 60% el 28/7, lo que representa una Tasa Efectiva Anual (TEA) de 79,8%. En conclusión, se pretende arribar a un esquema de tasas de interés positivas en términos reales para aumentar la potencia del uso de la tasa de interés como instrumento de política económica.

Mercado Argentino de Valores (MAV)

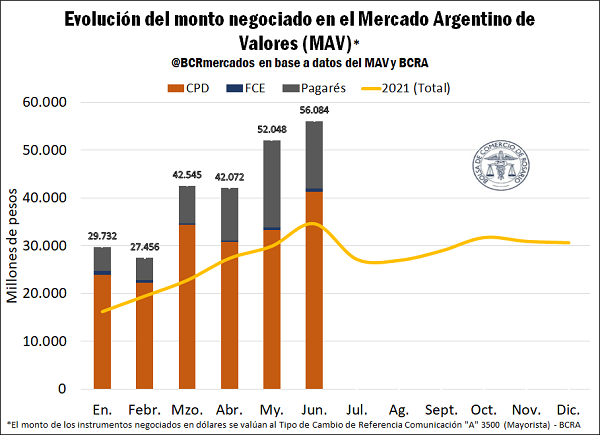

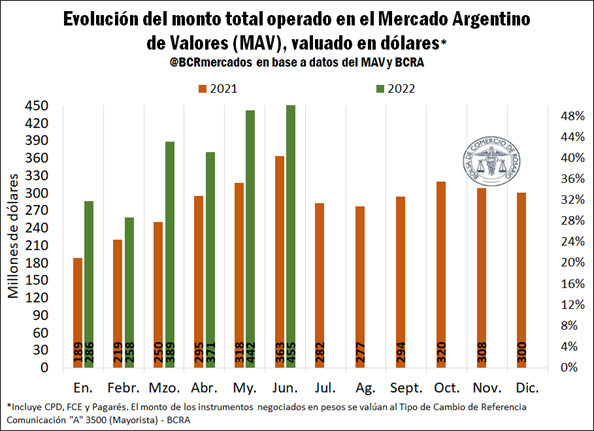

* Volumen operado total: En el mes de junio de 2022 la negociación de Cheques de Pago Diferido (CPD), tanto físicos como cheques electrónicos (ECHEQ), Facturas de Crédito Electrónicas (FCE) y Pagarés se estima en $ 56.084 millones, una suba de 7,8% con respecto al mes de mayo. Mientras que, en comparación con junio de 2021 reflejó un aumento del 62%. Se observa una caída respecto del mes anterior en el volumen operado de Pagarés MAV, los cuales pasaron de 18.256 millones a 14.105 millones, una disminución intermensual del 29%.

Siguiendo la tendencia alcista marcada en el último trimestre, tanto los CPD físicos y electrónicos como las FCE expusieron el mayor aumento en el volumen total negociado. En lo que respecta a las FCE, éstas representaron una suba del 42% intermensual. Los CPD físicos y electrónicos pasaron de 33.293 en mayo a 41.276 millones en junio.

Si se considera el volumen operado valuado en dólares, en junio se negociaron US$ 455 millones en el Mercado Argentino de Valores (MAV); representando una suba interanual del 25% e incrementándose el valor operado total en US$ 92 millones respecto de igual mes del año previo.

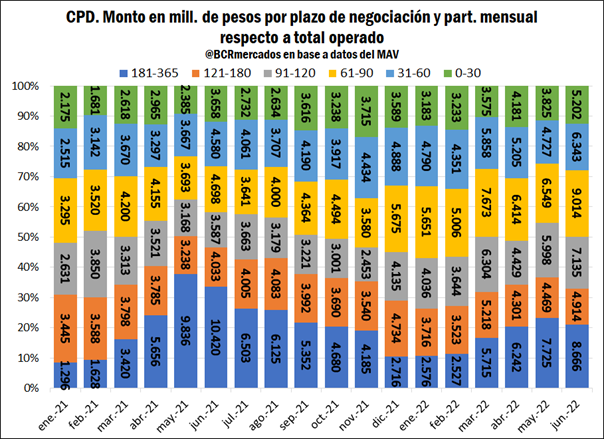

* Cheques de Pago Diferido (CPD): Los CPD, tanto físicos como digitales, son los instrumentos más significativos del volumen operado en el Mercado Argentino de Valores, representando casi el 80% del total.

Al analizar el monto negociado según los diferentes plazos, desde el año 2021 la tendencia ha estado inclinada en torno al descuento de cheques de más largo plazo (181-365). Esta propensión se sostiene en el primer semestre de 2022, pasándose de negociar $ 2.562 millones en enero, a $ 8.666 en junio. Sin embargo, en el sexto mes del año el aumento más pronunciado se reflejó en los CPD de mediano plazo (61-90), que representaron $ 9.014 millones.

A su vez, respecto de mayo, junio reflejó un aumento en los volúmenes de todos los plazos de negociación. Los CPD a 365, 180 y 120 días crecieron un 12%, 10%, 19%, respectivamente; mientras que los de plazos más cercanos, 90, 60 y 30 días, ascendieron un 38%, 34%, 36% cada uno. En este sentido, en el último mes se elevó tanto la participación de los tramos más cercanos de negociación como la de los lejanos, con mayor relevancia de los primeros.

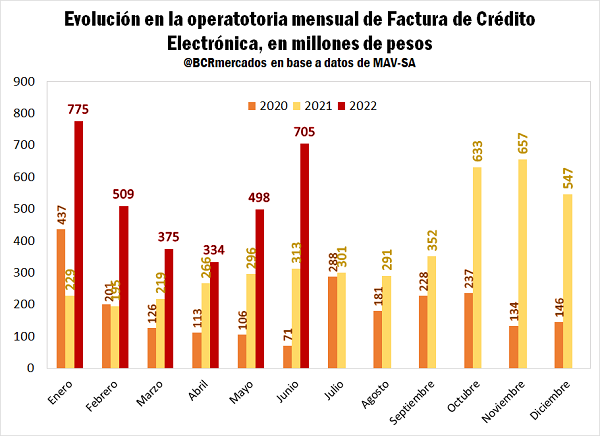

* Factura de Crédito Electrónica (FCE): En cuanto a la negociación de FCE, en junio de 2022 se registró una suba intermensual del 49%, con un total operado por $ 705 millones, casi tocando el máximo registrado en enero. Mientras que, en términos interanuales, se observa una suba de 69%, muy por encima del guarismo del 25% mostrado en mayo.