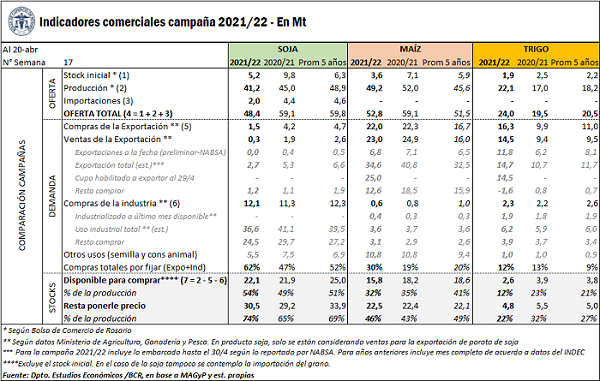

Indicadores comerciales de Soja, Maíz y Trigo – Campaña 2021/22

* Soja: la comercialización interna de soja 2021/22 mantiene un menor ritmo con relación a lo ocurrido años anteriores. El sector exportador lleva adquiridas 1,5 Mt de poroto, por detrás tanto del volumen de compras de la campaña anterior a esta fecha como del promedio de las últimas cinco campañas. Asimismo, las ventas externas suman 338.000 t, el menor volumen en al menos 10 años para estas fechas. Las compras de la industria se mantienen con buen ritmo (+1,9 Mt en el último mes) y suman 12,1 Mt, superando así el volumen de igual fecha del año previo. No obstante, se encuentra por debajo del promedio de las últimas cinco campañas.

Considerando que la producción proyectada para la nueva campaña asciende a 41,2 Mt y que el uso destinado a semilla y consumo animal totaliza 5,5 Mt, se encuentran disponibles para comprar 22,1 Mt, equivalente al 54% de la producción. Además, del volumen ya comercializado aún resta fijar precio al 62%, considerablemente por encima de lo ocurrido en años previos.

* Maíz: el sector exportador lleva adquiridas 22 Mt de grano 2021/22, manteniendo el buen ritmo de adquisiciones (+2,8 Mt entre el 23 de marzo y el 20 de abril). No obstante, el volumen a la fecha sigue siendo inferior a los registros de la campaña previa, aunque es superior al promedio del último lustro. Respecto de las ventas externas del cereal, ya se llevan comprometidas 23 Mt. El ritmo de ventas externas fue superado por lo ocurrido en la campaña previa. Cabe aclarar que la cuota de exportación de maíz se mantiene en 25 Mt, sin actualizaciones desde su imposición, lo cual limita el avance de la comercialización externa del cereal. En cuanto a las exportaciones efectivas, en los dos primeros meses de la campaña se registraron embarques por 6,8 Mt, algo por debajo de la marca del año anterior, pero superando al promedio del último lustro. Por el lado de la industria, las compras del sector totalizan 560.000 t, por debajo del volumen adquirido en el año previo.

Teniendo en cuenta que la producción de la campaña se proyecta en 49,2 Mt, y que el grano destinado para semilla y consumo animal asciende a 10,8 Mt, aún se encuentra disponible para comprar 15,8 Mt. Además, el 30 % de lo ya comercializado aún resta fijar precio, muy por encima del volumen del año previo y del último lustro.

* Trigo: la comercialización interna de trigo 2021/22 mantiene un panorama dispar entre el sector exportador y el sector molinero. Por el lado de la exportación, las compras del sector alcanzan 16,3 Mt, el mayor registro para el momento del año. El sector molinero, en tanto, sólo lleva adquiridas 2,3 Mt de grano de las cuales ya ha procesado 1,9 Mt. Por último, el total de trigo declarado para ventas al exterior asciende a 14,5 Mt, es decir, 54% más que las ventas de trigo a igual fecha del ciclo previo. Además, ya se ha completado el Volumen de Equilibrio de exportación establecido por la Subsecretaría de Mercados Agropecuarios, por lo que no podrán registrarse nuevas ventas externas a menos que se amplíe el cupo establecido. En cuanto a las exportaciones efectivas, lo embarcado desde el inicio de la campaña hasta abril las totaliza 11,8 Mt, casi el doble de lo exportado en los primeros cuatro meses del ciclo anterior y también por encima del promedio del último lustro. De hecho, es el mejor registro en volumen de la historia para los primeros cuatro meses de campaña.

Por último, considerando que la producción estimada para la campaña asciende a 22,1 Mt y que 1 Mt serían destinados para uso como semilla, aún se encuentran disponibles para vender 2,6 Mt, equivalente al 12% de la producción. Otro aspecto para remarcar es que ya tiene precio firme el 78% de la producción, superando ampliamente el volumen del año previo y también por encima del promedio del último lustro.

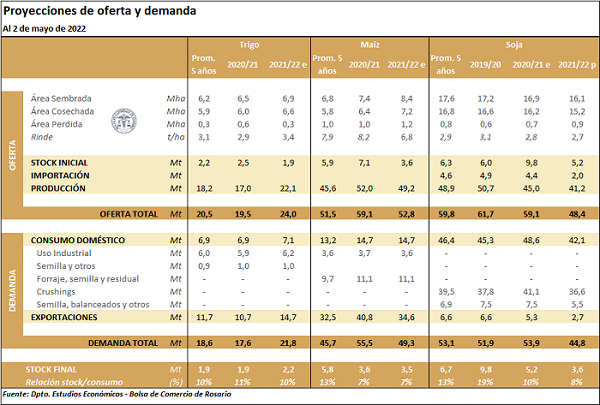

Estimaciones del balance de oferta y demanda de Soja, Maíz y Trigo

* Soja: la hoja de balance de la soja 2020/21 ya presenta los números finales. Por el lado de la oferta, las importaciones de poroto cerraron en 4,4 Mt. Tomando la producción de 45 Mt y los stocks iniciales de 9,8 Mt, la oferta total de la campaña fue de 59,1 Mt. Por el lado de la demanda, el crushing culminó con 41,1 Mt industrializadas y mientras que la exportación de poroto alcanzó 5,3 Mt. Dado que el consumo como balanceado, semilla y otros se estima en 7,5 Mt, la demanda total de la campaña fue de 53,9 Mt. De esta manera, los stocks finales se estiman en 5,2 Mt.

La hoja de balance de soja 2021/22 presenta cambios tanto por el lado de la oferta, así como también un leve ajuste en los usos. Los menores stocks arrastrados de la campaña cerrada (-1 Mt) son compensados en parte por una mayor producción estimada, que crece hasta las 41,2 Mt (+0,7 Mt) producto de rindes levemente superiores a los anticipados. Dado que las importaciones se mantienen sin cambios en 2 Mt, la oferta total de la campaña se proyecta en 48,4 Mt. Del lado de los usos, se prevé un leve aumento en el crush hasta las 36,6 Mt (+0,1 Mt). Dado esta menor oferta junto con un aumento en el consumo, los stocks finales de la campaña caen a 3,6 Mt.

* Maíz: la hoja de balance de maíz 2021/22 presenta modificaciones tanto por el lado de la oferta como por el lado de la demanda. Respecto de la oferta, la producción crece hasta las 49,2 Mt producto de una mayor área que más que compensa una leve caída en los rindes estimados. De esta manera, la oferta total sube a 52,8 Mt (+1,5 Mt respecto de lo estimado hace un mes). Respecto de los usos del cereal para el nuevo ciclo, se prevé un leve aumento en el uso doméstico hasta las 14,7 Mt. Asimismo, la mayor producción decanta en un incremento en la previsión de exportaciones hasta las 34,6 Mt. Dado que el incremento por el lado de la oferta es mayor al aumento en los usos, los stocks suben levemente a 3,5 Mt (+100.000t).

* Trigo: la hoja de balance de trigo 2021/22 no presenta cambios respecto de las estimaciones de marzo.