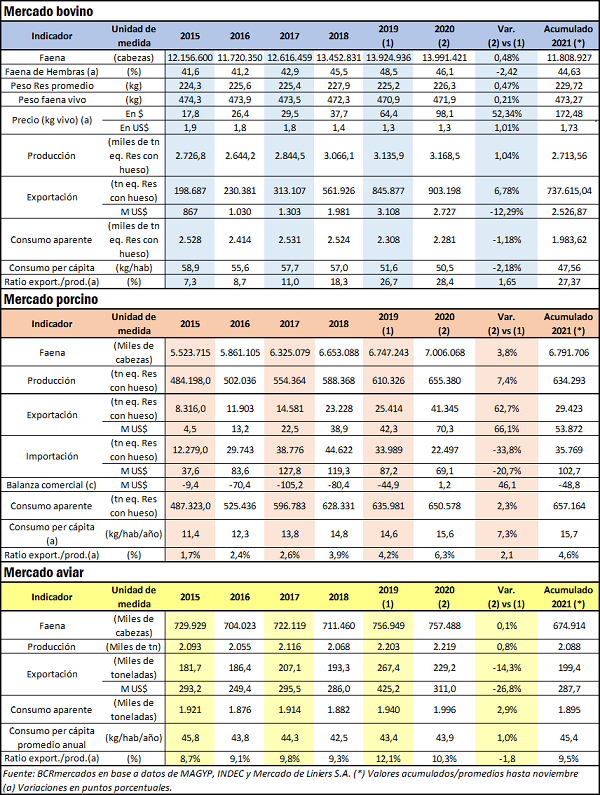

Mercado Ganadero

ROSPORC, la primera plataforma de negociación electrónica de ganado porcino de la Argentina, es un desarrollo realizado por la Bolsa de Comercio de Rosario que permite a los usuarios realizar transacciones de compra y/o venta de ganado porcino con enorme facilidad. La misma comenzó a operar a mediados de agosto del 2020, cumpliéndose más de un año desde aquella fecha hasta la actualidad.

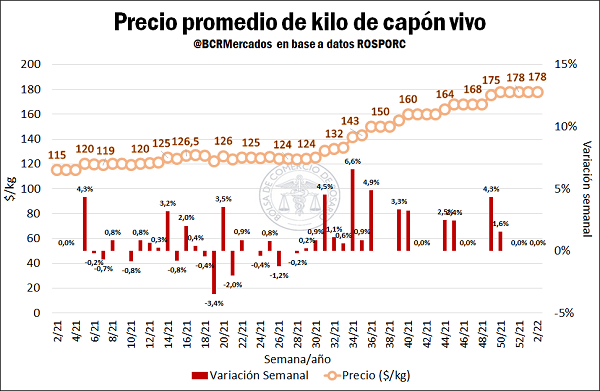

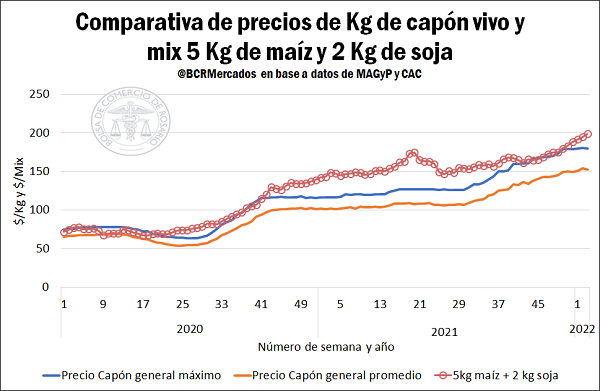

En ROSPORC el principal segmento comercializado es el capón y, para la tercera semana del 2022, es decir, entre el 9 y el 15 de enero, la cotización promedio alcanzó un valor de $ 178/kg, lo cual no resultó en cambios con relación a los valores de la semana previa. De hecho, este valor promedio semanal se ha mantenido durante las últimas 5 semanas. Por otra parte, la cotización del kilo de capón vivo para el mismo período un año atrás era de $ 115/kg, con lo cual se obtiene que el incremento interanual ha sido del 54,8%.

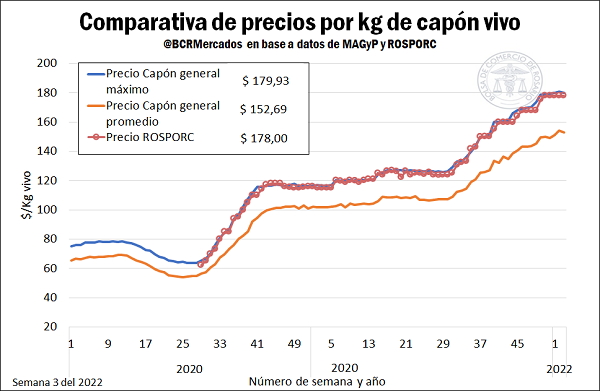

La cotización promedio de las operaciones de ROSPORC presenta una elevada correlación con el precio máximo del capón general publicado por el Ministerio de Agricultura, Ganadería y Pesca (MAGyP). En este sentido, el valor publicado por MAGyP en la semana 3 (10/01 al 16/01) para el kilo de capón general máximo vivo fue de $ 179,93/kg, mientras que en la plataforma ROSPORC, el valor para esa misma semana fue de $ 178/kg, representando una diferencia menor al 1,1% entre ambas cotizaciones.

Indicadores de la actividad

Teniendo en consideración que diferentes análisis y estudios realizados del sector porcino afirman que el alimento de los cerdos representa entre el 60% y 70% de los costos de producción, las cotizaciones de dichos insumos y su evolución en el tiempo son variables de suma importancia para la cría. A sabiendas que la dieta de los cerdos está basa mayoritariamente en maíz y derivados de la soja, se han elaborado índices de utilización generalizada dentro del sector:

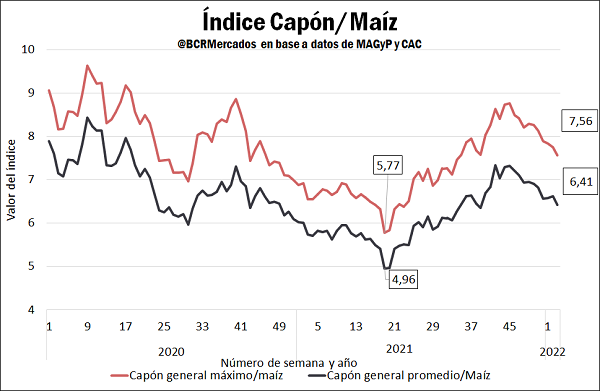

Índice Capón/Maíz: este indicador refleja la relación de los precios relativos entre el maíz y los precios en el mercado interno del cerdo a lo largo del tiempo. Resulta de efectuar la división entre el valor del capón y el valor del kilo de maíz, reflejando de esta forma cuántos kilos de maíz pueden comprarse con lo obtenido por la venta de kilo de capón vivo en un momento determinado. Analizando las variaciones de este índice en los últimos años se puede afirmar que durante el 2020 hasta la semana 19 del 2021 se presentó una tendencia bajista hasta que se alcanzaran valores mínimos en al menos 2 años para las ratios capón general máximo/maíz (5,77) y capón general promedio/maíz (4,96). A partir de allí, se presentó un incremento en estos guarismos hasta la semana 45 de 2021, donde se alcanzaron sus últimos máximos. No obstante, en las últimas semanas se ha percibido una retracción, alcanzando un valor de 7,56 para el capón general máximo/maíz y de 6,41 para el capón general promedio/maíz en la tercera semana del 2022.

“Mix 5 kg de maíz + 2 kg de soja”: en el sector, este indicador se utiliza frecuentemente bajo la idea de que el valor en pesos de un Kg de capón vivo debería ser equivalente a la suma del valor de mercado de 5 kgs de maíz y 2 Kgs de soja. Es una convención utilizada en el mercado, de la que no efectuamos juicio de valor respecto a si debería o no cumplirse. Simplemente la calculamos como un indicador más para la toma de decisiones.

Supone una referencia de cual debería ser el precio teórico que debería tener el capón respecto del precio de estos dos granos fundamentales para la alimentación de los animales: maíz y soja.

En el cuadro se comparan tres variables:

a) Precio en pesos del “Mix 5 kg de maíz + 2 kg de soja”.

b) Precio máximo en pesos del capón vivo.

c) Precio promedio en pesos del capón vivo.

El desenvolvimiento histórico de este “Mix” y de los precios máximos de los capones relevados por MAGyP muestra ciclos donde se da una separación entre ambos guarismos, mientras que también existen períodos donde sus movimientos son muy similares. Actualmente, el diferencial entre ambas cotizaciones es de $ 19 para la semana 3 de 2022, dado que el “Mix” alcanzó un valor de $198,9 en dicha semana y el valor para el capón general máximo fue de $ 179,9 en el mismo período. La diferencia entre ambos valores es de un 10,5% del valor del capón general máximo, lo cual resulta en una nueva separación entre los costos productivos y los ingresos que se obtienen en el mercado. No obstante, este diferencial es inferior a los registros que se presentaron durante todo el 2021, puesto que el diferencial promedio para dicho año fue del 13,9%. Finalmente, se destaca que con estos valores existe un leve retraso en los precios de los animales vivos frente a los costos de producción.

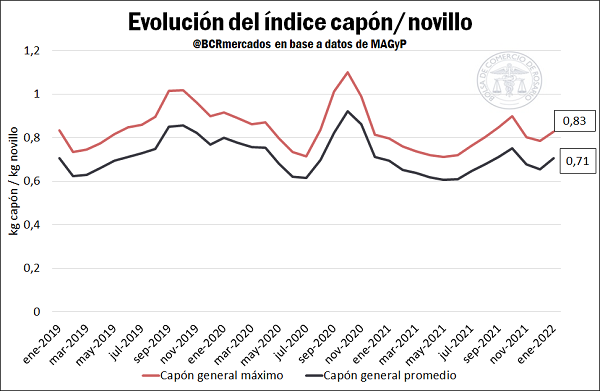

Índice Capón/Novillo: siguiendo una metodología similar al índice capón/maíz, donde se refleja la evolución de los precios relativos, en este caso se analiza el desempeño que tuvieron desde el 2019 las cotizaciones por kilo vivo de las carnes de los cerdos y los bovinos, representadas por sus mayores exponentes en cuanto a comercialización nacional. En este sentido, se utilizan nuevamente los precios relevados por MAGyP para los capones, mientras que para el valor de los novillos se toman las cotizaciones mensuales relevadas por el Mercado de Liniers S.A. Nuevamente, se realiza un cociente simple entre los valores de los capones por el valor de los novillos, teniendo en cuenta valores promedios mensuales en ambos casos, representando cuántos kilos de novillo vivo se necesitan para adquirir un kilo de capón vivo en los mercados.

Esta ratio presenta un desenvolvimiento mayormente contenido dentro del rango 0,6 – 1. Tras las medidas gubernamentales que redujeron los precios del novillo, se dio un incremento relativo de los precios del capón. Sin embargo, en los últimos meses se ha presentado una reversión y ambos índices se encuentran por debajo del último máximo, ya que la ratio capón general máximo/novillo es de 0,83, mientras que la ratio capón general promedio/novillo se encuentra en 0,71 para mediados de enero.

Indicadores del mercado porcino

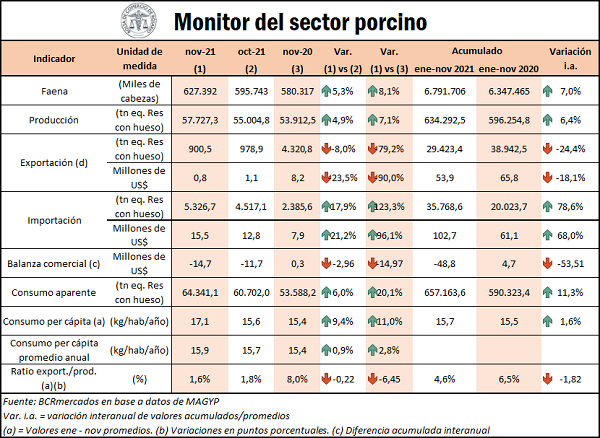

La faena porcina en noviembre fue de 627.392 cabezas, implicando una suba del 5,3% respecto al mes previo, mientras que este registro supera al mismo mes del 2020 en un 8,1%. Asimismo, en el acumulado del 2021 el procesamiento de cerdos se encuentra un 7% por encima del año anterior, casi alcanzando los 6,8 millones de cabezas faenadas entre enero y noviembre del 2021. Luego, la producción cárnica de noviembre fue de 57.727 toneladas, lo cual supera en un 4,9% al mes previo (55.005 toneladas), aunque en términos interanuales este guarismo resulta en un incremento del 7,1%. Asimismo, en el período enero-noviembre de 2021, la producción de carne porcina se ubica un 6,4% por encima de lo que generado en el 2020.

Respecto al comercio externo, en noviembre la exportación fue de apenas 900,5 toneladas, resultando en una disminución del 8% respecto al mes previo (978,9 toneladas), mientras que comparando con el mismo mes del 2020 se da una caída del 79,2%. Por su parte, la importación del onceavo mes del 2021 fue de 5.327 toneladas, lo cual superó las 4.517 toneladas de octubre en un 17,9% y las de noviembre del 2020 en un 123,3%. Realizando la comparación de exportaciones e importaciones en términos de dólares, se obtiene una balanza comercial deficitaria en 14,7 millones de dólares, sólo para noviembre del 2021. En términos acumulados este resultado arroja erogaciones netas de 48,8 millones de dólares. Por último, la participación de las exportaciones dentro de la producción de carne porcina a nivel nacional (ratio exportación/producción) se redujo en 1,8 puntos porcentuales entre el 2020 y el 2021.

El consumo aparente mantiene un elevado ritmo puesto que el registro de noviembre superó en un 6% al mes previo y en un 20% al mismo mes del 2020. Además, el consumo per cápita anual presentó un valor de 15,9 kg/hab/año en noviembre de 2021, 0,9% por encima mes previo, mientras que implica un alza de 2,8% frente al registro del mismo mes del 2020 (15,4 kg/hab/año).

Destacado del mercado porcino

Con los datos publicados por la Dirección Nacional de Control Comercial Agropecuario - Gestión de la Información – con los números preliminares de faena porcina y de producción de carne se pueden estimar los números finales para el 2021.

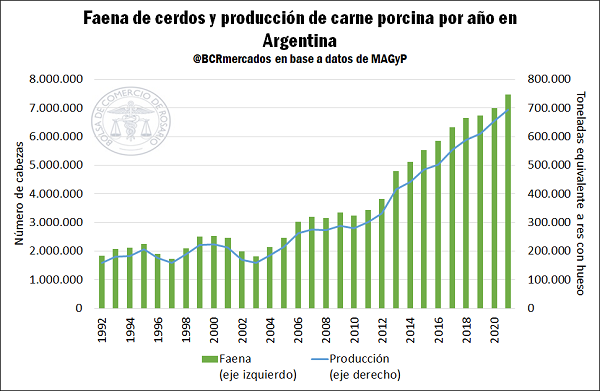

Primeramente, el procesamiento nacional de cerdos en Argentina ha crecido de manera constante desde comienzos del milenio. Los años que van desde 2011 hasta 2021 representan 10 años consecutivos de aumentos en los números de faena de manera consecutiva. Además, la tasa de incremento anual de dicho período promedia el 8%, dando cuenta del enorme ritmo con el que ha avanzado la actividad en este sector. En el 2021, nuevamente se dio una suba en la faena porcina superando los 7 millones de cabezas que se habían procesado en el 2020, totalizando unos 7,46 millones de cerdos según los datos del MAGyP. Estas 460.000 cabezas en que aumentó la faena argentina implican un crecimiento interanual del 6,5%, siendo la mayor suba interanual desde el año 2017.

De la misma manera, la producción de carne porcina avanzó hacia su respectivo récord histórico. Derivando directamente de la faena, la carne porcina producida en Argentina en 2021 fue de 694.660 toneladas equivalentes a res con hueso, superando en un 6% las 655.380 toneladas que se habían generado el año anterior. El crecimiento de la producción es inferior al de la faena, por una leve caída que se dio en el peso promedio de las reses que se obtuvieron de los cerdos procesados. Mientras que, en el 2020, las reses habían alcanzado un peso de 93,54 kg, en el 2021 tuvimos un peso equivalente a los 93,1 kg, apenas morigerando crecimiento relativo. No obstante, debe destacarse que las reses, se encuentran en pesos elevados, puesto que desde 1999 hasta el 2018 no se habían alcanzado los 90 kg/res. De hecho, el 2020 marca el mayor peso histórico para la res promedio, mientras que el 2021 se encuentra en segundo lugar.

Mercado bovino

Indicadores del mercado bovino

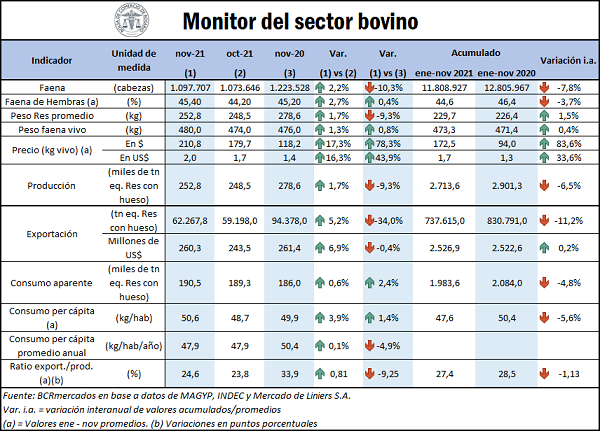

La faena de bovinos en noviembre fue de 1.097.707 cabezas, registrando un incremento del 2,2% frente al mes anterior, mientras que implica una caída del 10,3% en comparación al mismo mes del 2020. Asimismo, la faena acumulada desde enero hasta noviembre de 2021 cae un 7,8% en comparación al mismo período de 2020. Por su parte, la producción en el decimoprimer mes del año fue de 252.800 toneladas superando en un 1,7% al mes previo, mientras que en comparación al mismo mes del año pasado se presenta una caída del 9,3%. En términos acumulados, enero-noviembre de 2021 mantiene una merma del 6,5% frente al mismo período del 2020.

En el sector exportador, en noviembre, los envíos al exterior alcanzaron un total de 62.268 toneladas, implicando una suba del 5,2% respecto a octubre, aunque representa una caída del 34% respecto a noviembre de 2020. Asimismo, la caída para el segmento de enero –noviembre 2021 respecto al 2020 es del 11,2%. En dólares, los ingresos aumentaron un 6,9% frente a octubre, aunque se da una caída del 0,4% con relación a noviembre de 2020. Además, en los primeros 11 meses del 2021 ingresaron US$ 2.526,9 millones por exportaciones y en el año previo se habían obtenido US$ 2.522,6 millones. Por otra parte, el ratio exportación/producción tuvo un incremento de 0,81 puntos porcentuales, pasando de 23,8% en octubre a 24,6% en noviembre de 2021. No obstante, este valor se encuentra por debajo del año pasado cuando se exportó el 33,9% de la producción. A pesar de esto, para el tramo enero-noviembre de 2021, en promedio se exportó el 27,4% mientras que en el mismo período del 2020 se había enviado al exterior el 28,5% de la producción.

Respecto al consumo aparente, en noviembre de 2021 se registró un incremento del 0,6% frente al mes previo, alcanzando las 190.500 toneladas aproximadamente. Comparando este volumen con el mismo mes del 2020 se puede afirmar que también se dio un alza, pero en este caso del 2,4%. Sin embargo, entre enero y noviembre de 2021 el consumo aparente acumulado se encuentra un 4,8% por debajo del 2020. Por otra parte, el consumo per cápita anual (47,9 kg/Hab/año) se encontró un 0,1% por debajo del mes anterior, mientras que en comparación con noviembre del 2020 (50,4 kg/Hab/año) se registra una caída del orden del 4,9%.

Destacado del mercado bovino

En el último mes, en cuanto a las normas legales que regulan el mercado, se publicó el Decreto 911/2021 donde se ratificaron las prohibiciones de exportación de una serie de cortes bovinos (reses enteras, medias reses, cuarto delantero con hueso, cuarto trasero con hueso, medias reses incompletas con hueso, cuartos delanteros incompletos con hueso), mientras que se limitan los envíos de “Cortes Preferidos” (asado con o sin hueso, falda, matambre, tapa de asado, nalga, paleta y vacío), todo esto hasta finales del 2023. En otras palabras, se extendieron por dos años más las políticas restrictivas en el mercado bovino. Asimismo, con las publicaciones de las Resoluciones 301/2021 y 302/2021 se liberaron las exportaciones de faena de vacas de categorías D, E y los toros, mientras que se abrió la inscripción para la exportación de plantas faenadoras o procesadoras para el período 2022.

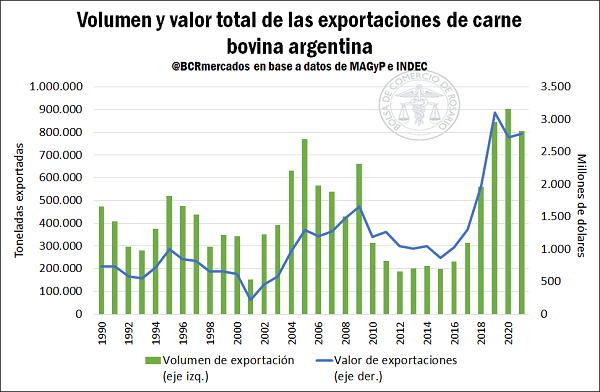

Por otro lado, el Instituto Nacional de Estadísticas y Censos (INDEC) publicó los datos de las exportaciones correspondientes a diciembre del 2021, con lo cual, se completan los datos de comercio externo de dicho año. Asimismo, estimando los volúmenes de carne en toneladas equivalentes a res con hueso para este último mes, se obtiene que en el sector bovino se remitieron al exterior 804.000 toneladas de productos cárnicos en 2021. Dicho valor, es el tercer mayor registro de nuestra historia, ubicándose solamente por detrás de 2020 (-10,9%) y 2019 (-4,9%) respectivamente. Al mismo tiempo, este tonelaje implicó el ingreso de US$ 2.780 millones, siendo el segundo máximo ingreso de divisas para las exportaciones del sector sólo por detrás del 2019 (-10,4%) y superando al 2020 en un 2,1%. Esto se vio posibilitado principalmente por los incrementos en las cotizaciones por tonelada a nivel internacional, llegando más que a compensar las caídas en las toneladas exportadas.

Mercado aviar

Indicadores del mercado aviar

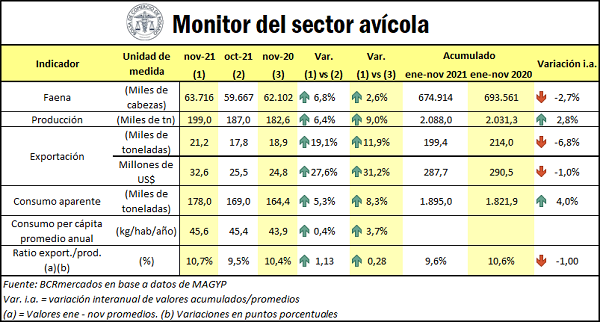

En noviembre, en el sector aviar se registró una faena de 63,7 millones de cabezas, lo cual implica un incremento del 6,8% respecto a octubre. Por otro lado, en comparación con el mismo mes de 2020, este número implica una suba del 2,6%. En términos acumulados, la faena ha alcanzado un total de 674,9 millones de aves procesadas hasta noviembre de 2021, resultando en una disminución del 2,7% en el procesamiento aviar respecto al 2020. No obstante, la producción en el decimoprimer mes del año fue de 199.000 toneladas, superando en un 6,4% al mes previo, mientras que la suba respecto al mismo mes del 2020 fue del 9%. Asimismo, para el segmento enero/noviembre de 2021, se registró un incremento del 2,8% alcanzando los 2,09 millones de toneladas.

Las exportaciones en noviembre de 2021 tuvieron un gran desempeño ya que se realizaron envíos por 21.200 toneladas, cuando en el mes anterior se habían enviado al exterior 17.800 toneladas y en igual período de 2020 se habían exportado 18.900 toneladas, implicando subas del 19,1 y 11,9% respectivamente. No obstante, en el tramo enero/noviembre, las exportaciones se han reducido un 6,8% frente al mismo período del 2020. En términos de divisas, los valores también registraron subas con US$ 32,6 millones de ingresos FOB por envíos de carne aviar en noviembre de 2021, mientras que en el mes anterior fueron de US$ 25,5 millones (+27,6%), al tiempo que un año atrás (noviembre de 2020), habían ingresado US$ 24,8 millones (+31,2%). En el acumulado, las exportaciones representaron US$ 287,7 millones entre enero y noviembre de 2021, mientras que en el mismo período de 2020 se había exportado el equivalente a US$ 290,5 millones, implicando una merma del 1%.

El consumo aparente alcanzó a 178.000 toneladas de carne aviar en el mes de noviembre, mientras que en el mes previo se absorbieron 169.000 toneladas, resultando en un incremento del 5,3% entre meses. Asimismo, se da un alza en términos interanuales del 8,3%. Además, en el acumulado enero-noviembre de 2021 el consumo creció casi un 4% hasta alcanzar 1,9 millones de toneladas frente a 1,82 millones de toneladas en el mismo período de 2020. Esto da como resultado un consumo per cápita promedio anual de 45,6 kg/Hab/año en noviembre, superando al mes previo en un 0,4% (45,4/hg/Hab/año) y un 3,7% por encima de los 43,9 kg/Hab/año que se poseía a igual mes del 2020.

Destacados del mercado aviar

El sector aviar ha tenido en Argentina un notable incremento tanto en el consumo como en la la producción. Podría afirmarse que actualmente el mercado interno es el principal movilizador de la actividad debido a la sustitución que se ha dado entre el consumo de carne bovina y aviar. No obstante, la exportación desempeña un rol de gran importancia como complemento de la demanda nacional. Al mismo tiempo, la carne aviar es el tipo de proteína animal que más se comercializa a nivel internacional. Por su parte, Argentina cuenta históricamente con un sector externo superavitario para la actividad aviar y anualmente se exporta cerca del 10% de la producción local. De hecho, en el 2020, nuestro país llegó a exportar 229.000 toneladas de carne aviar, cuando la producción en ese mismo año fue de 2,2 millones de toneladas.

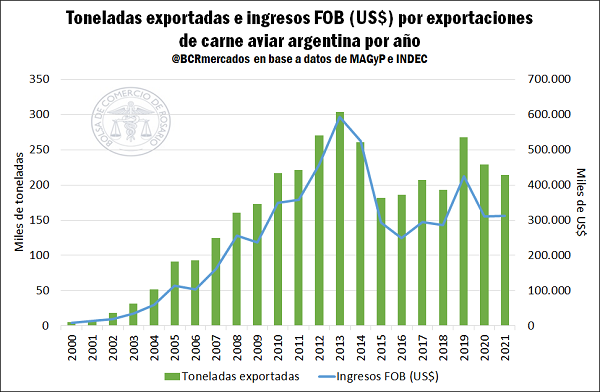

Con la publicación de los datos de exportación de diciembre de 2021 por parte del INDEC, podemos aproximarnos a los tonelajes con los que se cerró el año pasado y analizar el desempeño del comercio exterior de nuestro país. Por un lado, obtenemos que Argentina en el 2021 acabó remitiendo 216.000 toneladas de carne aviar al exterior. Este registro se encuentra por debajo de las 229.200 toneladas que se exportaron en el 2020 y también de los registros de 2019. No obstante, las 216.000 toneladas de este 2021 superan a los tonelajes que se enviaron al exterior entre el 2015 y 2018.

En términos de dólares, los volúmenes que se exportaron el año pasado significaron ingresos para nuestro país por US$ 312,9 millones. Al igual que sucedió con la mayor parte de los commodities agrícolas, los precios internacionales se situaron por encima de los años anteriores, por lo que el ingreso de divisas logró sostenerse a pesar de las caídas en los tonelajes comercializados. En este sentido, si bien tuvimos una disminución del orden del 5,8% entre el 2021 y 2020, el nivel de divisas del primero de estos años logró superar, por un estrecho margen, a los dólares obtenidos durante el último año.

Monitor Ganadero Anual