Proyección de exportaciones de los principales productos agroindustriales

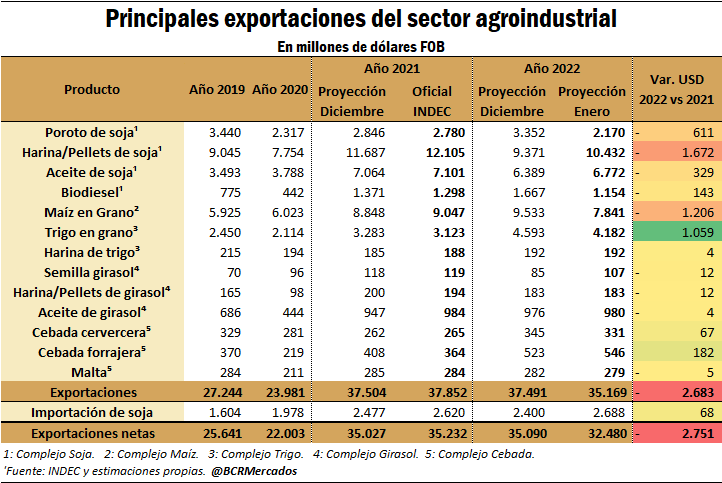

Las exportaciones de los principales productos del sector agroindustrial en el 2021 alcanzaron US$ 37.852 millones, US$ 347 millones más que en la estimación de diciembre y marcando un récord histórico. Considerando que las exportaciones totales de Argentina durante el último año totalizaron US$ 77.934 millones, sólo estos productos representaron nada menos que el 49% del total de exportaciones del país.

Las exportaciones del complejo soja para el año que finalizó totalizaron US$ 23.283 millones, el complejo maíz se apunta con US$ 9.047 millones mientras que el complejo trigo aportó US$ 3.311 millones. El complejo girasol y el complejo cebada generaron despachos por US$ 1.298 y US$ 912 millones, respectivamente. El complejo soja por sí solo representó el 30% del total de exportaciones nacionales en el 2021.

En cuanto a las proyecciones para el 2022, estas alcanzan US$ 35.169 millones, US$ 2.322 millones menos que en la estimación de diciembre y US$ 2.683 millones menos que lo exportado en el año que finalizó. La caída en la estimación de producción de soja y maíz deja como saldo un recorte en la proyección de volumen a despachar de granos amarillos y de productos del complejo sojero.

De esta manera, las exportaciones de poroto de soja se proyectan en US$ 2.170 millones, más de US$ 1.100 millones menos que lo previsto hace un mes. Los despachos de maíz se proyectan en US$ 7.841 millones, denotando una caída de casi US$ 1.700 millones con relación a la proyección de diciembre. También se prevén recortes en las exportaciones de aceite de soja, producto del menor volumen a despachar, y de trigo, consecuencia de menores precios proyectados para el nuevo año. Estas caídas son compensadas en parte por un mayor valor de las exportaciones estimadas para la harina de soja. Si bien las estimaciones de una menor producción de poroto dejan como saldo un menor procesamiento y consecuente menor producción de harina/pellets, la fuerte suba en los precios de exportación más que compensa esta caída en los volúmenes. Así, este derivado alcanzaría envíos al exterior por US$ 10.428 millones, algo más de US$ 1.000 millones más que lo proyectado hace un mes.

Además, considerando que dada la menor producción de soja se proyectan mayores importaciones temporarias de la oleaginosa y además se prevé un incremento en los precios de importación, las importaciones del sector se estiman en US$ 2.688 millones, casi US$ 300 millones más que hace un mes. De esta manera, las exportaciones netas del sector se proyectan en US$ 32.480 millones, US$ 2.751 millones menos que en el año que culminó.

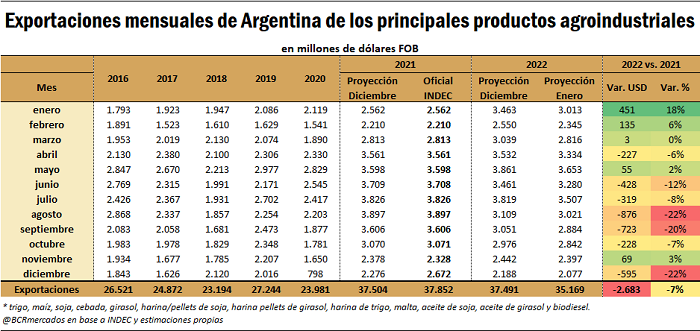

En el cuadro que sigue se presentan las exportaciones mensuales de los principales productos del sector agroindustrial. Comprende los datos de exportación proyectados en el informe de Panorama de Mercados BCR – Diciembre 2021 y las nuevas proyecciones para el mes de enero.

En el mes de diciembre último, el valor de las exportaciones alcanzó US$ 2.672 millones, marcando un récord para igual mes de años anteriores. De esta manera, las exportaciones de los principales productos agroindustriales culminan el 2021 marcando un récord particular: en valor, todos los meses del último año alcanzaron un máximo respecto de igual mes de años anteriores. Además, agosto del último año fue el mes en el que el valor de las exportaciones de estos productos obtuvo su mayor registro en la historia, con US$ 3.897 millones. Hasta este entonces, el récord anterior lo ostentaba mayo de 2011, cuando las exportaciones de estos productos totalizaron US$ 3.594 millones.

Por otro lado, un elemento a destacar es que, para el año 2022, los buenos resultados de la cosecha fina sumados a los buenos precios internacionales de los granos dejarían como saldo un valor de exportaciones superior a la de los primeros meses del año que finalizó. No obstante, con el correr de los meses y dadas las magras perspectivas productivas para la campaña gruesa, las exportaciones irían perdiendo fuerza en comparación a lo que ocurrió en el 2021, y el valor total de las exportaciones en el 2022 se ubicaría por debajo del 2021.

Balance productivo y comercial

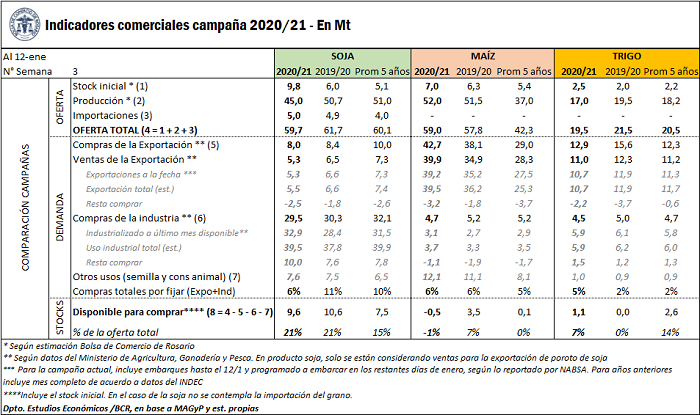

Indicadores comerciales de Soja, Maíz y Trigo – Campaña 2020/21.

Soja: al 5 de enero, el sector exportador lleva adquiridas 8 Mt de grano, en tanto no se registraron nuevas ventas externas de poroto en el último mes, por lo que el total acumulado se mantiene en 5,3 Mt, por debajo de lo ocurrido en años anteriores a igual fecha. En consecuencia, las exportaciones efectivas, en tanto, totalizan 5,3 Mt. Por el lado de la industria, el sector lleva adquiridas 29,5 Mt, por debajo del volumen adquirido hacia estos momentos en años anteriores. Sin embargo, se mantiene elevado el ritmo de industrialización de la oleaginosa, que hasta diciembre llevaba procesadas 32,9 Mt, superando en 4,5 Mt el volumen industrializado a igual mes del ciclo previo y también por encima del promedio de las últimas cinco campañas.

De esta manera, las ventas totales de soja 2020/21 totalizan 37,5 Mt, por debajo del volumen comercializado a estas fechas en el año previo (38,6 Mt) y del promedio de los últimos cinco (42,1 Mt). Considerando que 7,6 Mt serán destinados a uso como semilla y para consumo animal, se encuentra disponible para comprar 9,9 Mt de la oferta total de la campaña (producción más stocks iniciales). Además, sólo resta fijar precio a 2,4 Mt de la soja ya comercializada, una proporción inferior a la que quedaba a estas alturas de años previos.

Maíz: a menos de dos meses para finalizar el ciclo 2020/21, ya se ha comercializado 47,4 Mt de grano, récord absoluto para el momento del año. De este total, el sector exportador adquirió 42,7 Mt, en tanto que lleva vendidas al exterior 39,9 Mt. Las exportaciones efectivas alcanzan 39,2 Mt al mes de enero entre lo ya embarcado y lo programado a embarcar, el mayor volumen para igual fecha de años anteriores. Por el lado de la industria, el sector registra compras por 4,7 Mt (un menor ritmo de adquisiciones que en años previos), de las cuales ya ha procesado 3,1 Mt, un mayor volumen que en la campaña previa y el promedio de las últimas cinco.

Trigo: habiendo finalizado el ciclo 2020/21 de trigo, las compras totales alcanzaron 17,4 Mt. El sector exportador adquirió 12,9 Mt y realizó ventas al exterior por 11 Mt. Respecto de las exportaciones, teniendo ya los números finales para el mes de noviembre, éstas totalizaron 10,7 Mt en toda la campaña. En cuanto a la industria, el sector realizó compras por 4,5 Mt, por debajo del volumen adquirido en años previos, en tanto que hasta noviembre la industrialización del cereal alcanzó 5,9 Mt.

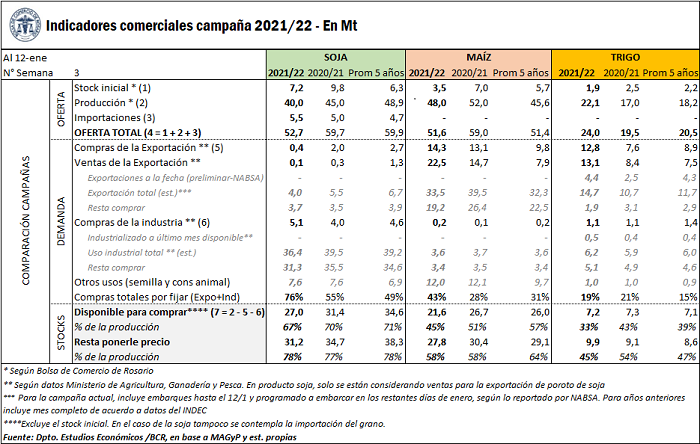

Indicadores comerciales de Soja, Maíz y Trigo – Campaña 2021/22.

Soja: la comercialización interna de soja 2021/22 mantiene un menor ritmo con relación a lo ocurrido años anteriores. El sector exportador lleva adquiridas 400.000 t de poroto, por detrás tanto del volumen de compras de la campaña anterior a esta fecha como del promedio de las últimas cinco campañas. Las compras de la industria se aceleraron en la última semana y superaron al volumen adquirido a igual fecha del año previo y del promedio de los últimos cinco años. Este sector ha realizado compras por 5,1 Mt. En cuanto a las ventas al exterior, se registraron un bajo volumen de ventas en el último mes por lo que el total se ubica en 0,1Mt, levemente por debajo del año previo.

Considerando que la producción proyectada para la nueva campaña asciende –por el momento- a 40 Mt y que el uso destinado a semilla y consumo animal totaliza 7,6 Mt, se encuentran disponibles para comprar 27 Mt, equivalente al 67% de la producción. Además, del volumen ya comercializado aún resta fijar precio al 76%, considerablemente por encima de lo ocurrido en años anteriores.

Maíz: el sector exportador lleva adquiridas 14,3 Mt de grano 2021/22. Además, se mantiene acelerado el ritmo de compras por parte del sector, que entre el 8 de diciembre y el 12 de enero adquirió 3 Mt. De esta manera, el volumen a la fecha supera los registros de la campaña previa y del promedio del último lustro, pero aún se encuentra considerablemente por debajo del año 2019, que al momento actual registraba compras por 18,2 Mt. Respecto de las ventas externas del cereal, ya se llevan comprometidas 22,5 Mt, récord histórico para estos momentos del año. Por el lado de la industria, las compras del sector totalizan 200.000 t, por encima del volumen adquirido en el año previo.

Teniendo en cuenta que la producción de la campaña se proyecta en 48 Mt, y que el grano destinado para semilla y consumo animal asciende a 12 Mt, aún se encuentra disponible para comprar 21,6 Mt. Además, el 43 % de lo ya comercializado aún resta fijar precio, por encima del volumen del año previo y del del último lustro.

Trigo: la comercialización interna de trigo 2021/22 mantiene un panorama dispar entre el sector exportador y el sector molinero. Por el lado de la exportación, las compras del sector alcanzan 12,8 Mt, el segundo mayor registro para el momento del año (sólo por detrás de la 2019/20). El sector molinero, en tanto, sólo lleva adquiridas 1,1 Mt de grano de las cuales ya ha procesado 452.000 t. No obstante, en el último mes las compras por parte del sector se aceleraron y se superó al registro del año previo. Por último, el total de trigo declarado para ventas al exterior asciende a 13 Mt, es decir, casi 5 Mt más que las ventas de trigo a igual fecha del ciclo previo. Entre lo embarcado desde el inicio de la campaña hasta el 12/1 y lo programado a embarcar en lo que resta del corriente mes, las exportaciones totalizan 4,4 Mt, superando ampliamente lo exportado en los primeros dos meses del ciclo anterior y también por encima del promedio del último lustro.

Por último, considerando que la producción proyectada para la campaña asciende a 22,1 Mt y que 1 Mt serían destinados para uso como semilla, aún se encuentran disponibles para vender 7,2 Mt, equivalente al 33% de la producción. Otro aspecto a remarcar es que ya tiene precio firme el 55% de la producción, superando ampliamente el volumen del año previo y también por encima del promedio del último lustro.

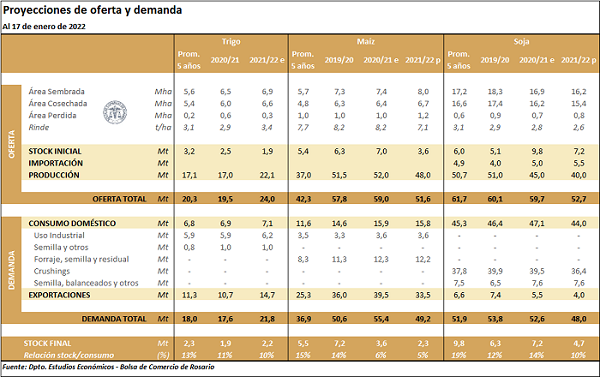

Estimaciones del balance de oferta y demanda de Soja, Maíz y Trigo.

Soja: la hoja de balance de la soja 2020/21 presenta un leve recorte en las estimaciones de uso como semilla y consumo animal, que cae hasta las 7,6 Mt (-0,4 Mt). Como no se presentan cambios en otros aspectos, los stocks finales crecen hasta las 7,2 Mt (+0,4 Mt).

La hoja de balance de soja 2021/22 presenta modificaciones tanto por el lado de la oferta como de los usos. Respecto de la oferta, se prevé una caída en la producción hasta las 40 Mt (-9 Mt) producto de una mayor superficie perdida y consecuente menor área cosechada, sumado a una caída en los rindes esperados. Tal como se comentó en el informe mensual de la Guía Estratégica para el Agro de la Bolsa de Comercio de Rosario del mes de enero, la falta de lluvias importantes de los últimos 30 días y las elevadas temperaturas han hecho mella sobre los cultivos y su potencial de rinde. De esta manera, dado que se prevé un leve incremento en los stocks iniciales (+0,4 Mt) y en las importaciones (+0,5 Mt), la oferta total de la campaña se proyecta en 52,7 Mt, es decir, 8 Mt menos que lo esperado un mes atrás. Por el lado de la demanda, esta menor oferta decanta en un menor uso industrial 36,4 Mt) y una caída en las exportaciones de grano proyectadas para la campaña hasta las 4 Mt (-3,3 Mt). Dado que se proyecta un menor consumo como semilla y balanceados (-0,4 Mt), la demanda total de la campaña se proyecta en 48 Mt. De esta manera, los stocks finales caen hasta las 4,7 Mt (-2,3 Mt).

Maíz: la hoja de balance de maíz campaña 2020/21 se mantiene sin cambios respecto de diciembre.

En cuanto al maíz ciclo nuevo 2021/22, se presentan modificaciones tanto por el lado de la oferta como por el lado de la demanda. Respecto de la oferta, la producción cae a 48 Mt (-9,1 Mt), producto de una caída en el área cosechada y menores rindes esperados consecuencia de la sequía y de las elevadas temperaturas. Respecto de los usos del cereal para el nuevo ciclo, se prevé un leve recorte en el uso consumo doméstico hasta las 15,8 Mt (-0,1 Mt) y una caída en las exportaciones hasta las 33,5 Mt (-7,6 Mt). De esta manera, la demanda total cae a 49,2 Mt. Dado que el recorte en la oferta total es mayor al recorte en los usos, los stocks finales descienden hasta las 2,3 Mt (-1,3 Mt).

Trigo: la hoja de balance de trigo 2020/21 ya presenta los datos cerrados de campaña. El uso industrial total alcanzó 5,9 Mt en todo el ciclo, mientras que las exportaciones sumaron 10,7 Mt. De esta manera, considerando que 1 Mt fueron destinados para uso como semilla y otros, la demanda total de la campaña alcanzó 17,6 Mt. Teniendo en cuenta que la oferta total del ciclo eran 19,5 Mt, los stocks finales se estiman en 1,9 Mt, exhibiendo una caída de 0,4 Mt entre campañas.

En lo que respecta al trigo 2021/22, la hoja de balance no presenta cambios respecto de las estimaciones de diciembre.

Información de transporte

Transporte interno por camión

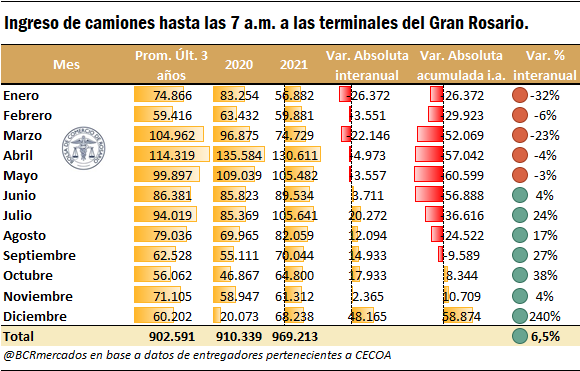

Durante diciembre, el ingreso de camiones a las terminales portuarias del Gran Rosario creció 11% respecto de noviembre y 240% respecto de igual mes del año anterior. Considerando aquellos vehículos de carga que arriban diariamente a los puertos hasta las 7 a.m., el número de vehículos fue de 68.238. De esta manera, el acumulado total anual se ubicó en 969.213 unidades, un aumento de 6,5% respecto del año anterior. Resulta interesante destacar que el ingreso de unidades comenzó el año con una fuerte caída en relación al año anterior. Sin embargo, a partir de junio se revirtió la tendencia y el año culminó con el mencionado incremento en el número de unidades arribadas a las terminales portuarias de la región.

Asimismo, durante los primeros 17 días de enero se registró el ingreso de 41.064 camiones a puertos con esta metodología.

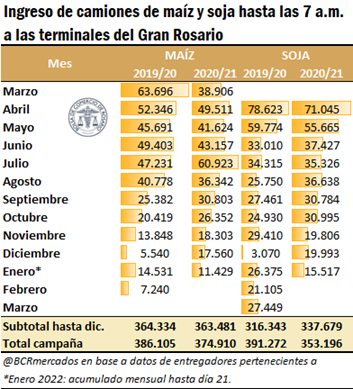

A continuación, se presenta la información de ingreso de camiones al Gran Rosario por producto contemplando que en el mes de marzo se dio la apertura de la campaña comercial 2020/21 de maíz y en el mes de abril la de soja, y su comparativo con el ciclo 2019/20. En los primeros diez meses de la campaña de maíz, ingresaron a plantas y puertos de la zona cada día hasta las 7 a.m. 363.334 camiones. Este volumen es 0,2% menor a las unidades ingresadas de maíz a igual fecha en la última campaña.

Los datos de ingreso de soja vía camión a las terminales del Gran Rosario arrojan un acumulado entre abril y noviembre de 337.679 camiones (hasta las 7 a.m. cada día). Este volumen en lo que va del año comercial se ubica un 6,7% por encima de los ingresos a igual fecha en la campaña 2019/20.

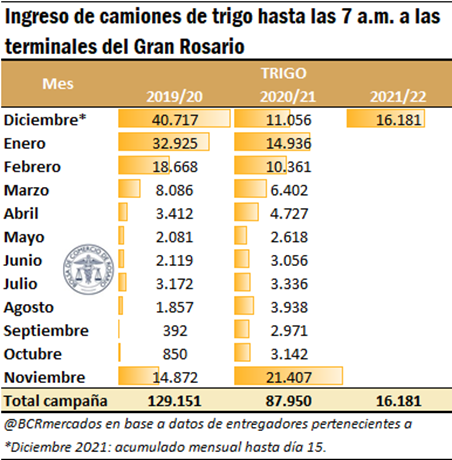

El trigo, que ya finalizó el ciclo comercial 2020/21, acumuló un ingreso de 87.950 camiones al Gran Rosario entre diciembre y noviembre. En el primer mes del ciclo comercial 2021/22, en tanto, ingresaron un total de 27.835 camiones con esta metodología, un 150% más que en diciembre 2020. Esto no sólo encuentra su explicación en las complicaciones logísticas causadas por los conflictos gremiales, sino también en la magra producción triguera en la campaña anterior, particularmente de la región centro y norte del país. Por otra parte, en los primeros 21 días de enero el ingreso acumulado suma 11.556 unidades.

Transporte interno por ferrocarril

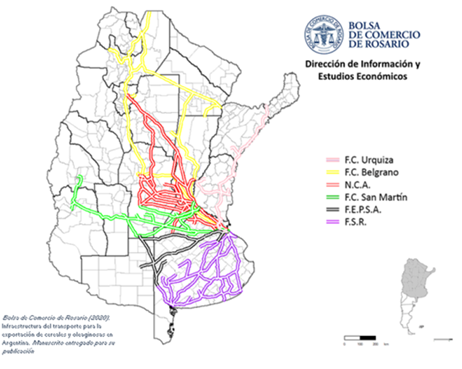

El sistema ferroviario es un medio de transporte de suma importancia para el traslado de mercaderías, especialmente para transitar largas distancias debido a sus bajos costos logísticos en términos comparativos con otros medios de transporte. A pesar de que en nuestro país predomina el movimiento de cargas a través de camión, se cuenta con un sistema ferroviario con posibilidades de complementar y mejorar el sistema logístico de transporte argentino. Tal como se puede observar en la siguiente imagen, el conjunto de las líneas férreas atraviesa las principales regiones agroindustriales de nuestro país, las cuales convergen hacia las zonas portuarias más importantes. En este sentido, las líneas Belgrano Cargas, N.C.A., San Martín y Ferroexpreso Pampeano conectan a buena parte del centro y norte argentino con el Up-River - Gran Rosario, siendo el principal nodo agroexportador de Argentina y el mundo. Asimismo, es importante recalcar que las líneas Ferrosur Roca y Ferroexpreso Pampeano (ya mencionada anteriormente) se direccionan principalmente hacia los puertos del norte y sur de la provincia de Buenos Aires.

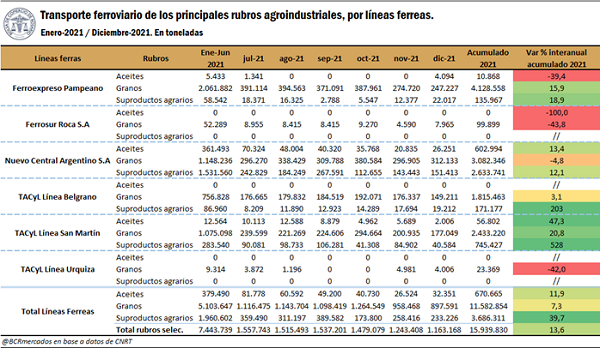

En el siguiente cuadro se observa la evolución del transporte de aceites, granos y subproductos agrarios por las diferentes líneas férreas. Considerando los corredores férreos que se direccionan principalmente hacia las zonas portuarias del Gran Rosario:

- La concesión Nuevo Central Argentino (NCA) muestra un desempeño dispar en el transporte de los principales rubros agroindustriales. Para el 2021 se registra un movimiento de 3.082.346 toneladas en el rubro granos, indicando una merma de 4,8 % respecto del 2020. Mientras que se observa un mejor desempeño en el caso de aceites y subproductos agrarios con un tonelaje transportado de 602.994 y 2.633.741 respectivamente en el año. Dichos valores representan un incremento de 13,4 % en el caso de aceites y de 12,1 % en subproductos agrarios.

- En cuanto a la línea Belgrano de Trenes Argentinos Cargas y Logística (TACyL), en los últimos años ha mejorado el volumen transportado debido a las mejoras realizadas en dicho corredor férreo, y en el 2021 esta línea transportó un total de 1.815.463 toneladas de granos, un 3% más que en el 2020. Por otro lado, a diferencia del año previo, se comenzó a transportar subproductos agrarios con un total movido en 2021 de 171.117 toneladas.

- La línea San Martín de Trenes Argentinos Cargas y Logística (TACyL), en el año 2021 alcanzó un aumento de 20,8 % en el transporte de granos (2.433.220 t) y nada menos que 528% en el caso de subproductos agrarios (745.427 t). Mientras que se registra un aumento del 47,3% en el transporte de aceites respecto del 2020, con un total transportado de 56.702 t.

Por otro lado, en el caso de las líneas férreas que conectan a las regiones productivas agroindustriales con el norte/sur de Buenos Aires destaca el rol de Ferroexpreso Pampeano. Si bien, parte de la carga agroindustrial transportada tiene como destino el Gran Rosario y otros destinos, su foco se concentra hacia Bahía Blanca con una participación del 80 % respecto al total en el caso del movimiento de granos para el año 2020. En cuanto al 2021, se observa una mejora en el movimiento de granos y subproductos y una caída en los aceites. En el caso de granos se han transportado hasta el momento 4.128.558 toneladas, lo cual representa un incremento de 15,9 % respecto del año previo. En el caso de subproductos agrarios se alcanzó un total de 135.967 toneladas, mientras que en aceites 10.969 toneladas. En este sentido, tales rubros muestran una variación interanual de 18,9 % y -39,4 % respectivamente.

En el agregado total a nivel nacional, el transporte de los tres rubros exhibe un desempeño superador al del año anterior. El total de granos transportados por ferrocarril considerando todas las líneas férreas ascendió a 11.582.854 t, exhibiendo un incremento de 7,3% respecto del 2020. Por el lado de los subproductos agrarios, en el 2021 se transportaron 3.686.311 toneladas por ferrocarril en todo el país, lo cual indica un aumento considerable del 39,7% respecto al 2020. En cuanto a los aceites, el total transportado en el 2021 sumó 670.665 toneladas, exhibiendo un aumento de 11,9 % con relación al año previo. De esta manera, el total transportado sumando granos, aceites y subproductos por todas las líneas férreas alcanzó en el último año 15.939.830 toneladas, un 13,6% más que en el 2020.

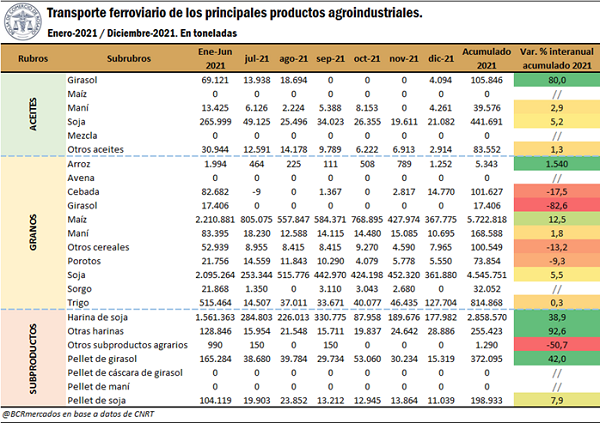

A nivel general, se puede evaluar el movimiento de cargas de los principales rubros y subrubros agroindustriales por el conjunto de líneas férreas de Argentina para el período acumulado enero-noviembre de 2021:

-En el caso de aceites, destaca el gran incremento en el transporte de girasol con un aumento interanual de 80% con 105.846 toneladas. La concesión Nuevo Central Argentino (NCA) representa el 90 % del total transportado en dicho producto. Mientras que el aceite de soja registra un leve incremento de 5,2% en el 2021, con un total transportado de 441.691 toneladas. En dicho caso, NCA representó el 100% de la carga transportada en sintonía con los años previos.

-Respecto a los granos, en términos relativos se observa una fuerte caída tanto de la cebada como del girasol, cayendo 17,5% y 82,4%, respectivamente. En sentido contrario, el maíz es el grano que mejor desempeño relativo obtuvo, registrando un total de 5.722.818 toneladas, un incremento del 12,5% respecto del 2020. Por el lado de la soja, el volumen transportado por ferrocarril en el último año totaliza 4.545.751 toneladas, superando en un 5,5% el guarismo del 2020. Vale la pena remarcar que, la soja y el maíz en conjunto representan el 89% del total de granos transportados por ferrocarril durante el último año. En lo que respecta al trigo, el volumen de grano desplazado por vías férreas alcanzó 814.868 toneladas, apenas un 0,3% por encima de lo transportado en el 2020.

-En subproductos, es donde mayores incrementos relativos se registran, aunque resaltando la importancia de la harina de soja por su volumen absoluto con un movimiento de 2.858.57 toneladas durante el 2021 y representando un aumento de 38,9%. En cuanto a las líneas férreas vinculadas al transporte de dicho subproducto se encuentran NCA (79,5% del total) y San Martín (20,5% del total).

Transporte por buque para exportación:

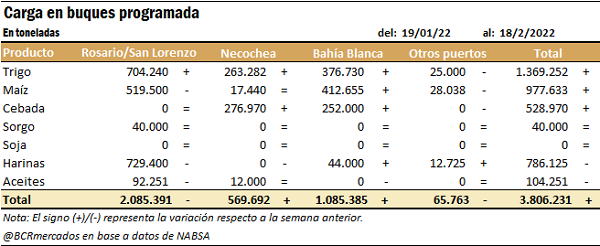

En cuanto a la carga de buques programada entre el 19 de enero y el 18 de febrero, los puertos del Gran Rosario tienen agendado embarcar 2,09 Mt de granos y subproductos, un 55% de las 3,8 Mt que se despacharán desde todos los puertos del país. Los puertos del sur de la provincia de Buenos Aires, en tanto, embarcarán el 43% del total de carga programada, mientras que el resto de las terminales despachará el otro 2%.

Si se analiza la evolución de embarques de los principales productos agroindustriales en el 2021, la provincia de Santa Fe despachó 74,9 millones de toneladas, es decir, un aumento del 4,2% respecto del año anterior. Mientras que, a nivel nacional se despacharon 99,6 Mt, un 9,2% más que en el 2020 lo cual implicó una leve merma en la participación provincial de embarques agroindustriales del 78,8% en 2020 a 75,2% en el último año.

Al analizar los diferentes rubros de exportación, el total de granos embarcados en todo el país asciende a 61,7 Mt, un aumento del 5% respecto del 2020. En cuanto a las diferentes zonas portuarias, en Santa Fe se observa una merma del 4% en los despachos de granos con 39 millones de toneladas, en comparación a los 40,6 millones de toneladas alcanzadas el año anterior. De esta manera, la provincia representó el 63,2% del total de embarques de granos de todo el país. Desagregando los despachos por departamento, las terminales de Rosario enviaron 12,3 Mt al exterior, mientras que los puertos de San Lorenzo despacharon 26,7 Mt. En cuanto a los puertos del sur de Buenos Aires, estos despacharon un total de 18,6 Mt, de las cuales 12,4 Mt se embarcaron desde los puertos de Bahía Blanca y 6,2 Mt lo hicieron desde los puertos de Quequén. Por último, los puertos del norte de Buenos Aires sumaron envíos por 3 Mt mientras que las terminales de Entre Ríos hicieron lo suyo con 0,97 Mt.

En cuanto a los embarques de subproductos, el total nacional para el año 2021 fue de 31,2 Mt, un 18% más que lo embarcado en 2020. Desde la provincia de Santa Fe se despacharon 29,8 Mt: 25,4 Mt desde las terminales portuarias ubicadas en el departamento San Lorenzo y 4,4 Mt desde aquellas localizadas en el departamento Rosario. De esta manera, el 95,5% de los embarques de subproductos fueron originados en la provincia. Los puertos del sur bonaerense embarcaron 1,1 Mt (0,66 Mt desde Bahía Blanca y 0,45 Mt desde Quequén), mientras que las terminales ubicadas al norte de esa provincia registraron despachos por 0,22 Mt.

Por último, los despachos de aceites totalizaron 6,7 Mt en el último año, incrementándose en un 13% con relación al 2020. Desde los puertos de Santa Fe se embarcaron el 91,1% del total, equivalente a 6,1 Mt. La mayor parte lo hizo desde las terminales portuarias del depto. San Lorenzo (5,35 Mt) mientras que desde el dpto. Rosario se despacharon 0,75 Mt. En cuanto a los puertos del sur de Buenos Aires, estos registraron envíos por 0,37 Mt, de las cuales 0,12 Mt se embarcaron en Bahía Blanca y 0,25 Mt lo hicieron en Quequén. Por último, los puertos del norte bonaerense sumaron envíos por 16.621 t y las terminales entrerrianas por 3.001 t.