Dólar Soja III: ¿Cuánto podría dejarle al Estado en D.E.X.?

El 9 de abril se publicó en el Boletín Oficial la reapertura del Programa de Incremento Exportador (P.I.E.), que establece un tipo de cambio diferencial de $ 300 por dólar para las exportaciones del complejo soja. Entre las principales novedades que trajo la restitución del programa, destaca la inclusión de diversos productos de las cadenas agroindustriales que no estaban alcanzadas en las primeras dos ediciones.

Además del impacto que el P.I.E. tendrá en términos de ingreso de divisas para el país y de mejora en los ingresos para los productores de la oleaginosa, el mismo tendrá de seguro un importante efecto en términos fiscales, al incrementar la percepción de Derechos a la Exportación, por el mayor volumen liquidado y por el mayor tipo de cambio al que se efectúan estas liquidaciones.

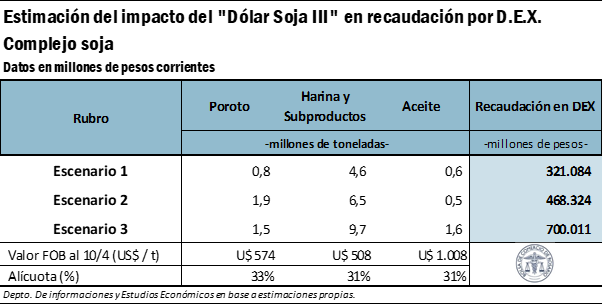

Si bien el nivel de acatamiento del Programa es una gran incertidumbre, siendo difícil proyectar volúmenes de ventas internas y externas que el mismo generará, máxime en el contexto de una histórica sequía y en un año electoral; intentamos trazar tres escenarios para analizar el posible impacto que el mismo podría tener en términos de recaudación de Derechos a la Exportación. Según este ejercicio, que se muestra a continuación, entre abril y mayo el complejo soja podría aportar entre 320 y 700 miles de millones de pesos en Derechos a la Exportación al Estado Nacional.

Escenario I: En este caso, planteamos un escenario de “normalidad” o lo que puede llamarse el “escenario base” o conservador. En este escenario, los volúmenes de DJVE registradas en abril y mayo respetan la distribución histórica de las últimas campañas, presentando un impacto morigerado de la medida. Aquí, se declara aproximadamente el 28% de las exportaciones de porotos proyectadas para la campaña, el 23% de las exportaciones de harina y el 18% del saldo exportable proyectado para el aceite. Este escenario se correspondería con una recaudación en D.E.X. del complejo soja en torno a los $ 321 miles de millones de pesos.

Escenario II: Este caso muestra un panorama de impacto moderado, en el que se supuso que el efecto sobre el mercado sería similar al efecto ejercido por la primera experiencia del Programa de Incremento Exportador (“Dólar soja I”), allá por septiembre de 2022. En este caso, se supone que la concentración de las DJVE en los meses de abril y mayo se corresponderían con las que tuvo la primera experiencia del programa sobre el saldo exportable de la campaña 2021/22. Así, se asume que en estos dos meses se concentraría el 70% de las DJVE de poroto, el 33% de la harina de soja y el 15% de las declaraciones de exportación de aceite en la campaña. Este escenario se correspondería con una recaudación en D.E.X. del complejo soja en torno a los $ 468 miles de millones de pesos. Es necesario advertir que este escenario sería compatible con la previsión que surge en algunos medios de comunicación que la liquidación de divisas por parte del complejo se ubicaría en torno a los US$ 5 mil millones de dólares en el plazo de duración del programa.

Escenario III: Por último, podemos plantear un escenario de rotundo éxito de la medida en términos de ventas de exportación. En este tercer escenario, en los meses de abril y mayo se concentra lo que, en términos de la distribución histórica de las declaraciones de venta, se proyectaba vender al exterior en los primeros cinco meses de la campaña comercial 2022/23. En este supuesto agresivo se podrían anotar el 53% de las exportaciones de poroto previstas para la campaña, el 49% de las exportaciones de harina de soja, y el 47% de las exportaciones de aceite. Así, este último escenario se correspondería con una recaudación en D.E.X. del complejo en torno a $ 700 mil millones de pesos.

Es necesario considerar que este ejercicio solo tiene por objetivo aportar al debate, y comenzar a proyectar el impacto de esta medida en la arista fiscal, y dista mucho de pretender exhaustividad. A su vez, se aclara que solo se proyecta el impacto en D.E.X. del complejo soja, por ser el sector que concentra la mayor participación del aporte en este tipo de impuestos dentro de las cadenas agroindustriales (~ 85% del total en 2022), y porque al momento de redacción de este informe no se habían realizado aclaraciones por parte de las autoridades en torno al resto de los productos que serán parte del programa.

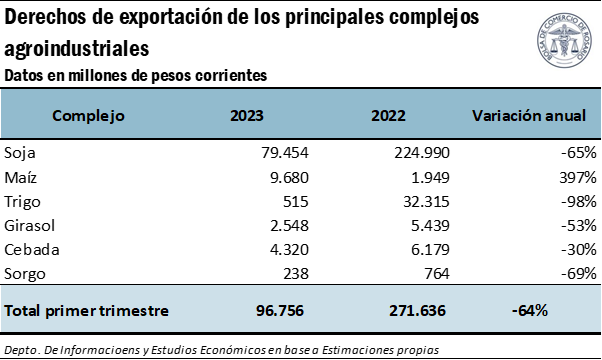

El aporte en D.E.X. de las cadenas agroindustriales se redujo un 60% en el primer trimestre

En el primer trimestre del 2022 cayó fuertemente la recaudación en Derechos a la Exportación por parte del Estado Nacional, principalmente por la merma en la actividad de comercio exterior de las cadenas agroindustriales. En total, se estima que el agro aportó $ 96.750 millones de pesos en D.E.X. entre enero y marzo del corriente, una caída del 60% en relación con los $ 271.630 millones que había aportado en el mismo período del año previo. Es necesario dar cuenta de que ambos valores están expresados en pesos corrientes, por lo que la caída en términos reales es superior; al tipo de cambio promedio de los meses a los que se hicieron los negocios, la caída ronda el 80% en dólares.

El complejo que mayor caída en términos porcentuales presentó fue la cadena del trigo, azotada por una sequía que redujo prácticamente a la mitad la producción de una campaña a otra, y un volumen de ventas externas declaradas que ya sobre finales del año previo superaba el saldo exportable previsto, lo que obligó a rollear DJVE hacia la campaña próxima. Así, en el verano prácticamente no se anotaron negocios de ventas al exterior del cereal.

El complejo soja aportó $ 145 mil millones de pesos menos en relación con el año pasado, según nuestras estimaciones, con una fuerte caída en los volúmenes de venta. Las DJVE de harina de soja totalizaron 1,4 millones de toneladas en el trimestre, versus las 7,7 Mt que se habían anotado en el mismo período de 2022. Las ventas externas de aceite de soja por su parte cayeron un 75% en el mismo período. Esta impresionante caída entre años se explica, por un lado, por el escaso remanente de la campaña 2021/22 que quedaba por comercializar al comienzo de 2023, habiendo contado con las dos experiencias del Programa de Incremento Exportador (P.I.E.) que propiciaron un adelantamiento de los negocios hacia la última parte del año previo. Por otro lado, la gran incertidumbre productiva que rodea a la campaña 2022/23 retrasó el avance comercial tanto a nivel local como su colocación externa, sumado a las previsiones de la posibilidad de la implementación de la tercera etapa del P.I.E.