Acuerdo con los bancos y ¿alivio? temporario: se despeja el panorama de la deuda en pesos del segundo trimestre

Acuerdo con los bancos y ¿alivio? temporario: se despeja el panorama de la deuda en pesos del segundo trimestre

Según lo comunicado por el Ministro de Economía Dr. Sergio Massa, luego de una reunión con referentes bancarios, se acordaron las bases para una conversión de instrumentos de deuda en pesos con vencimientos en el corto plazo que van desde el 25 de marzo al 30 de junio venideros (los “títulos elegibles”), por títulos con vencimiento en 2024 y 2025.

La exposición de los bancos a la deuda del tesoro viene creciendo paulatinamente desde 2019, dónde sus tenencias eran del 9,92% del total de su activo, mientras que actualmente ese número se encuentra en 16,42%.

Ante este panorama, el ofrecimiento desde el ministerio de Economía consiste en dos canastas, una que combina bonos CER ajustables por inflación, y otra dual que combina bonos CER y un bono dual, dollar-linked. Cabe destacar que esta conversión es completamente voluntaria.

De los más de $7 billones de vencimientos, el Ministerio de Economía informó que se logró canjear cerca del 60% de los títulos elegibles. Es decir, aproximadamente 4,34 billones, despejando considerablemente los vencimientos de los próximos meses.

Las metas con el FMI del último trimestre de 2022 están prácticamente saldadas, aunque prima la incertidumbre al primer trimestre de este año

Los técnicos del FMI comenzaron sus trabajos de revisión en enero y, si bien aún no se ha emitido el comunicado oficial por parte del organismo multinacional, los números indican que Argentina habría cumplido las metas claves dispuestas para el último trimestre del año pasado.

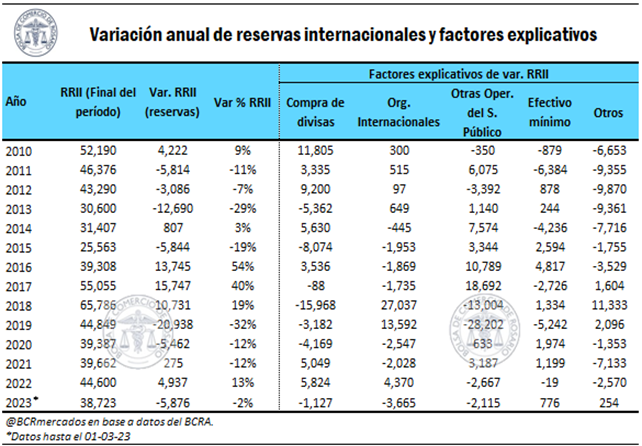

Respecto de las Reservas Internacionales (RRII), la implementación del “dólar soja II” permitió que la liquidación del agro en el mes de diciembre ascienda a US$ 3.707 millones lo que llevó las RRII netas en torno a los US$ 9.000 millones, permitiendo lograr la meta de acumulación de reservas a diciembre.

En relación al financiamiento del BCRA al tesoro, tal guarismo se mantuvo en $ 620 mil millones, $ 145.000 millones por debajo de la meta. Por último, en relación al déficit fiscal, la meta se sobrecumplió en unos $ 355.000 millones.

A pesar del buen resultado exhibido en el último tramo del año, el comienzo de 2023 es poco alentador hasta el momento.

En relación a las RRII brutas, podemos observar que, en lo que va del año, se redujeron en casi US$ 5.900 millones, situando las netas en torno a las US$ 3.500 millones según estimaciones propias, lo cual complica el cumplimiento de la meta de acumulación de reservas.

Respecto a la caída de las RRII brutas, se explica principalmente por pagos realizados al FMI que el gobierno tuvo que afrontar en enero y la baja liquidación del agro debido a la sequía y al adelanto por el dólar soja II.

Respecto del déficit público, enero de 2023 registró el mayor déficit primario desde al menos 2016. Con un guarismo de $ 203.938 millones representó el 0,12% del PBI y que significó un aumento del 111,2% i.a., que en términos reales implica un aumento del 6,2%. El mismo viene explicado en mayor medida por un aumento de los “Gastos corrientes primarios”, que explica el 91% de la variación total, dentro de los cuales destacan mayores erogaciones en “Jubilaciones y pensiones contributivas” y “Otros programas sociales” con incrementos de 90,3% y 415,3% i.a., respectivamente. Vale mencionar que las erogaciones en jubilaciones aumentaron por debajo del nivel de la inflación en el mismo período, por lo que en términos reales vemos una disminución de 4,28% respecto a enero de 2022, mientras que para “Otros programas sociales” el aumento real fue de casi 160%. Por otro lado, los “Gastos de capital” explicaron el 9% restante de la variación i.a. La meta estipulada para el 2023 es de 1,9% del PBI.

Por último, la financiación del BCRA al tesoro no se ha utilizado este año, por lo que sería la meta con menores problemas de cumplimiento para el primer trimestre de 2023.