Aún condicionados por una marcada estacionalidad, los valores de la invernada están sorprendiendo por su firmeza, a poco de iniciarse el período de mayor oferta de terneros del año. Como referencia de ello, basta con observar la agilidad con la que se realizaron las ventas de lo que fue la primera subasta del año para Rosgan, donde el ternero de invernada marcó un promedio de $101,06 el kilo, desde los $96,16 de diciembre pasado.

Si bien esta suba se registró de manera más pronunciada en las últimas semanas, la realidad es que los valores de la invernada ya venían mostrando una recomposición interesante desde el último trimestre del año pasado, en una especie de adelanto de compra de los recriadores ante la imposibilidad de hacerse de dólares o realizar otro tipo de colocaciones. Fue así que, a pesar de la pésima situación que mostraban las principales zonas invernadoras en términos de disponibilidad de pasto, los valores de la invernada aumentaron casi un 24% en los últimos 3 meses del año. Esto permitió a la cría cerrar el 2019 con mejores resultados en relación a lo registrado durante la primera mitad del año.

Mirado desde el lado de la compra, la actual relación ternero/novillo se ubica en torno a 1.16, es decir un 5% superior respecto del año pasado pero un 10% más baja, si se la compara con el promedio para febrero de los últimos 10 años.

No obstante, una relación de compra más baja no siempre implica buenos márgenes para el engorde dado que, a valores de la hacienda gorda deprimidos, la rentabilidad tampoco cierra en relación al resto de los costos e insumos.

Si bien en la última semana el valor del gordo en Liniers ha comenzado a reaccionar mejorando muy tímidamente la relación del mes previo, la situación que enfrentan los sistemas de engorde más intensivos, en relación a valor de su principal insumo –el maíz- resulta crítica.

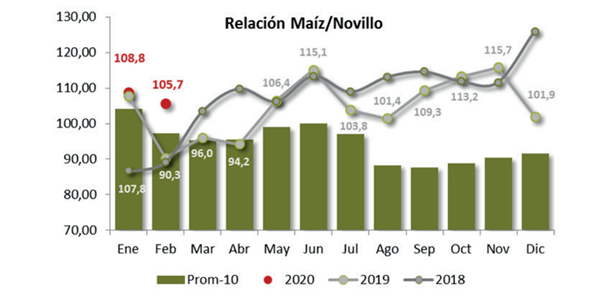

A pesar de la fuerte baja que experimentó el precio del maíz en el mercado local en los últimos tres meses, aún se necesitan a razón de 105 kg de novillo para comprar una tonelada de maíz, comparado con los 90kg requeridos en febrero del año pasado.

Hoy, el feedlots puro trabaja en promedio a contra margen mientras que los que complementan con un engorde a pasto logran mejorar ligeramente esos números. De acuerdo al relevamiento realizado por la Cámara de Feedlots de Argentina (CAF), el margen bruto de la actividad resulta deficitario desde hace ya 6 meses.

Actualmente los feedlots registran un nivel de ocupación del 58% de su capacidad total. Si bien este nivel se encuentra en línea con el promedio de los últimos años, marcando uno de los momentos estacionalmente más bajos del año, lo cierto es que la baja rentabilidad que actualmente presenta el sector genera dudas en torno a los niveles de reposición que se podrán concretar en los próximos meses.

Las siguientes semanas serán definitorias en relación al nivel de oferta de terneros que se plasmará en el mercado. Si bien para varias zonas ganaderas las pariciones de este año transcurrieron bajo condiciones de extrema sequía, se parte de una temporada de servicios climáticamente bastante benigna, por lo que podríamos augurar un aceptable nivel de destetes.

Por otra parte, la situación de los campos ha mejorado notablemente desde inicios del año, respecto de las limitantes registradas durante la primavera, lo que permitiría al criador retener los terneros y posponer su venta fuera del pico de zafra.

Desde el punto de vista financiero, a diferencia de la dramática situación del año pasado, las tasas de interés han comenzado lentamente a evolucionar a la baja. Si acompañando esta evolución de tasas también se da una paulatina recomposición de la oferta crediticia, esta variable también posibilitaría una mayor retención, extendiendo las recrías.

Finalmente, un factor adicional a seguir en las próximas semanas es ver qué sucederá con aquellos campos que, bajo la nueva recategorización de SENASA, podrían quedar sin posibilidades de exportar bajo Cuota Hilton. ¿Volcarán esos terneros y novillitos recriados a un engorde intensivo? ¿Qué nivel de oferta podremos esperar en los próximos meses? Todas definiciones que irán plasmándose en el transcurso de las próximas semanas y serán clave para delinear el rumbo del negocio ganadero 2020.

Oferta y Demanda proyectada

Índice de contenidos

- Lo que nos dejó la nueva encuesta a terminales portuarias y fábricas aceiteras del Gran Rosario

- El impacto del Coronavirus sobre el mercado de commodities y el crecimiento mundial

- La campaña 2018/19 de maíz cierra con exportaciones por encima de las 37,2 Mt

- La demanda externa sostiene los valores del trigo